Держава як суб’єкт інвестиційної діяльності

Правова база інвестиційної діяльності

Мета та цілі інвестиційного управління

Формування і оцінка інвестиційного портфеля компанії

Бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

Оцінка ефективності інвестицій

Навигация

Формування і оцінка інвестиційного портфеля компанії

Формування і оцінка інвестиційного та інноваційного портфелю компанії

94296

знаков

0

таблиц

3

изображения

6. Формування і оцінка інвестиційного портфеля компанії

Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиційної діяльності більше ніж один об’єкт реального чи фінансового інвестування, тобто формують визначену сукупність об’єктів. Цілеспрямований підбір таких об’єктів являє собою процес формування інвестиційного портфеля.

Інвестиційний портфель являє собою ціленаправлено сформовану сукупність об’єктів реального та фінансового інвестування, призначених для здійснення інвестиційної діяльності в середньостроковому періоді згідно з розробленою інвестиційною стратегією компанії. Головною метою формування інвестиційного портфеля компанії є забезпечення реалізації її інвестиційної стратегії шляхом відбору найбільш ефективних і безпечних інвестиційних проектів та фінансових інструментів. З врахуванням сформульованої головної мети будується система конкретних цілей формування інвестиційного портфеля компанії. До числа основних цілей можуть бути віднесені:

1. Забезпечення високих темпів зростання капіталу. Реалізація цієї цілі дозволяє забезпечити ефективну діяльність компанії в довгостроковій перспективі. Так як формування інвестиційного портфеля підпорядковано розробленій інвестиційній стратегії і є формою її реалізації в середньостроковому періоді, то дану мету можна розглядати як пріоритетну.

2. Забезпечення високих темпів зростання доходу. Так як здійснення інвестиційної діяльності потребує мобілізації значних фінансових ресурсів, в тому числі і запозичених, при формуванні інвестиційного портфеля потрібно забезпечити включення в нього проектів з високою поточною дохідністю, які забезпечують підтримку постійної платоспроможності компанії. Крім того частина поточних доходів компанії (фірми) може бути капіталізована в цілях підтримки оптимальної структури інвестиційного портфеля.

3. Забезпечення мінімізації інвестиційних ризиків. Окремі інвестиційні проекти, особливо, які забезпечують високі темпи росту доходу, можуть мати високий рівень ризику, однак в рамках інвестиційного портфеля в цілому цей рівень повинен мінімізуватися в розрізі окремих напрямків інвестиційної діяльності. В процесі мінімізації загального рівня ризиків по інвестиційному портфелю основну увагу треба приділяти мінімізації ризику втрати капіталу, а потім мінімізації втрати капіталу доходів. Крім того, ризик по інвестиційному портфелю повинен бути під контролем.

4. Забезпечення достатньої ліквідності інвестиційного портфеля. З метою досягнення ефективного управління інвестиційним портфелем, забезпечення можливостей швидкого реінвестування капіталу в більш вигідні проекти визначена частина інвестиційного портфеля повинна носити високоліквідний характер. Рівень ліквідності інвестиційного портфелю визначається інвестиційним кліматом в державі, динамікою кон’юнктури інвестиційного ринку та специфікою інвестиційної діяльності компанії (фірми).

Ріст капіталу і ріст доходів знаходяться в прямій залежності від рівня інвестиційних ризиків. Забезпечення достатньої ліквідності може перешкоджати включенню в портфель високодохідних інвестиційних проектів, а також проектів, які забезпечують значний приріст капіталу в довгостроковому періоді. Основні цілі формування інвестиційного портфеля можуть бути покладені в основу показників, які розробляються компанією. Так, при формуванні інвестиційного портфеля кожна компанія може встановлювати прийнятні для неї нормативні значення мінімальних темпів росту капіталу; мінімального рівня поточної дохідності; максимального рівня інвестиційного ризику; мінімальну по капіталоємкості частку високоліквідних інвестиційних проектів.

Типізація інвестиційних портфелів за видами пов’язана перш за все з напрямком і об’ємом інвестиційної діяльності компанії. Портфель реальних інвестицій проектів формується, як правило, компаніями і фірмами, які здійснюють виробничу діяльність, для забезпечення свого розвитку. Він формується за рахунок реального інвестування всіх видів. Портфель цінних паперів формується, як правило, інституціональними інвесторами - інвестиційними фондами та інвестиційними компаніями, трастовими фірмами і т.п. Портфель решти об’єктів інвестування доповнює інвестиційний портфель окремих компаній (наприклад: валютний портфель; депозитний портфель і т.п.). Сукупний інвестицій портфель компанії може формуватися на базі лише одного з перерахованих видів портфелів або включати ряд (можливо і весь комплекс) цих видів.

Типізація інвестиційних портфелів по пріоритетним цілям інвестування пов'язана перш за все з реалізацією інвестиційної стратегії компанії. Портфель росту формується в основному за рахунок об’єктів інвестування, які забезпечують досягнення високих темпів росту капіталу (при високих рівнях ризику). Портфель доходу формується в основному за рахунок об’єктів інвестування, які забезпечують досягнення високих темпів росту доходу (рівень ризику також високий). Консервативний портфель формується в основному за рахунок об’єктів інвестування з середнім, а інколи і мінімальним значенням рівня ризику.

Портфель реальних інвестиційних проектів має ряд особливостей, які відрізняють його від інших інвестиційних портфелів. Формування і реалізація портфеля реальних інвестиційних проектів забезпечує високі темпи розвитку компанії, створює додаткові робочі місця, формує високий імідж і державну підтримку інвестиційної діяльності. Цей вид портфеля є найбільш капіталоємкім, найменш ліквідним, більш ризиковим в зв’язку з довгим терміном реалізації, а також найбільш важким і працемістким в управлінні.

Оцінка вартості активів фірми пов'язана з поняттям ризику, що притаманний ринковій економіці. Ризик - це невизначенність в одержанні доходу взагалі або в одержанні того розміру доходу від інвестицій, на який розраховує інвестор. Інвестор має підібрати такий " набір " цінних паперів, який би знижував ризик втрати доходу або одержання надто малого доходу. Ризик дорівнює величині відхилення очікуваного доходу випадкової змінної (тобто дивіденду) від її середнього рівня. Далі здійснюються відповідні розрахунки, мета яких полягає у зіставленні дивіденду і ризику, на основі чого фірми формують свої портфелі із різних видів цінних паперів, які одержали назву ефективних. Ефективність портфеля означає, що за даної структури цінних паперів інвестор одержить очікуваний дохід за мінімального ризику. Підбір цінних паперів здійснюється таким чином, щоб повніше, у більшій сумі були подані папери без значних коливань ринкових цін. На фінансовому ринку обертається один із видів цінних паперів, який без ризику приносить інвестору дохід наперед відомого рівня. Такими цінними паперами є державні облігації, дохід по яким фіксований і гарантований доходами державного бюджету. В даному випадку інвестор є захищеним від ризику, він заздалегідь знає, що одержить той відсоток річних, який зазначений в облігації.

Ризик може бути систематичний і несистематичний. Систематичний ризик цінних паперів є частиною загального ризику, який залежить від загального стану економіки. Він виникає для всіх учасників господарського процесу, тобто для всіх фірм, і зумовлений динамікою інвестицій, оборотом зовнішньої торгівлі, змінами податкової політики та інших факторів, що не залежать від фірми. Він спричинений функціонуванням економічної системи і впливає на неї. Від цього ризику неможливо позбавитися шляхом диверсифікації цінних паперів, тобто підбору оптимального портфеля.

Несистематичний ризик цінних паперів є ризиком для даного інвестора. Тому його можна подолати шляхом правильної політики в галузі інвестицій у цінні папери. Формування " ефективного портфеля " цінних паперів знизить ризик, оскільки, якщо один вид цінних паперів не принесе доходу, то інший вид забезпечить високий доход і т. д. Диверсифікація цінних паперів дає змогу знизити невизначеність в одержанні доходу.

В. Шарт розробив теорію ринку капіталів, або " цінову модель ринку капіталів ". Згідно з цією теорією, співвідношення між ризиком і доходом формується на кожну акцію. Основна ідея полягає в тому, що амплітуда коливань висоти доходів на цінні папери визначає ризик. Якщо спостерігається неістотне коливання очікуваних доходів певних акцій, то інвестування в них є неризикованим. І, навпаки, цінні папери з доходами, які значно відхиляються від очікуваного рівня є ризикованими.

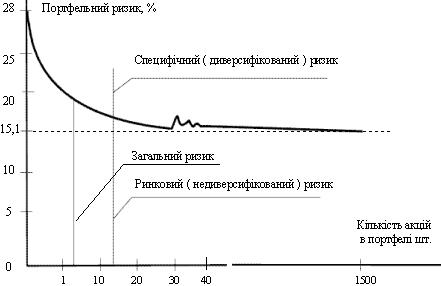

В основу стратегічного фінансового управління має бути покладено управління несистематичним ризиком і ретельне вивчення систематичного ризику. Індивідуальний ризик певних активів (тобто інвестицій у цінні папери) може бути скорочений шляхом диверсифікації. Можливість згладити несистематичний ризик або уникнути його розглядається як своєрідна компенсація за вимушений систематичний ризик. Як показує графік на малюнку 8, специфічний (диверсифікований) ризик фірми має тенденцію до зниження в міру зростання кількості акцій, що знаходиться у портфелі інвестора. Згідно з даними американської статистики за останні роки середнє квадратичне відхилення портфеля цінних паперів становило 28 % , ринковий ризик - 15,1 % . У тому випадку, коли інвестор має у своєму портфелі понад 1,5 тис. акцій, несистематичний (портфельний) ризик практично ліквідується.

![]()

![]()

![]()

![]() Мал. 8 Співвідношення між ринковим та портфельним ризиком

Мал. 8 Співвідношення між ринковим та портфельним ризиком

Доход на оплачений акціонерами капітал з використанням цінової моделі ринку капіталів визначається за формулою:

k = Rf + b [ E (`Rm) - Rf ]

де: k - доход на оплачений капітал, грн. ;

Rf - ставка доходу без ризику ;

b - систематичний ризик ;

E (`Rm) - очікуваний доход, грн.

Формула показує, що очікуваний акціонерами доход від вкладень у цінні папери корпорацій дорівнює ставці доходу на цінні папери без ризику плюс систематичний ризик інвестицій, помножений на премію ринкового ризику. Розглянемо показники моделі і методи їх вирахувань.

Rf - ставка доходу на цінні папери, що не мають систематичного ризику, визначається шляхом вибору державної облігації, випущеної на певний строк. Ідеальною облігацією у цьому відношенні є 30 - тиденний скарбничий вексель, проте в літературі можна " зустріти " думку, що, можна використовувати довгострокові урядові облігації, це стосується, насамперед довгострокових інвестицій.

Застосування довгострокових облігацій, що не мають ризику, відображатиме довгострокові тенденції на ринку капіталів. Деякі дослідники вважають, що строки цінних паперів без ризику необхідно узгоджувати з відповідними строками інвестицій фірми. Для цієї мети пропонуються державні облігації строком на 3 ... 5 років, які враховуватимуть інфляцію. Вибір строків облігацій без ризику не матиме великого значення, якщо доходи значним чином не зростають. Якщо ж крива доходів повзе вгору, то використання облігацій з тривалішими строками збільшуватиме загальний рівень очікуваного доходу. І, навпаки, при зниженні кривої доходу триваліші строки знизять загальний рівень очікуваного доходу.

b - систематичний ризик показує ризикованість вкладень у цінні папери в умовах ринкового ризику в цілому. Систематичний ризик визначається за формулою:

cov (`k,`Rm) r Gk

b = ¾¾¾¾¾¾¾ = ¾¾¾¾

Var (Rm) Gm

де: r - кореляція між доходами від цінних паперів і ринковою ставкою доходу;

Gk - середнє квадратичне відхилення доходу від цінних паперів;

Gm - середнє квадратичне відхилення ринкового доходу;

cov (`k,`Rm) - коваріація акції щодо решти ринку;

var (Rm) - дисперсія доходу ринку.

Коефіцієнт коваріації й дисперсії використовується для виміру відхилення доходу, який приносить певна акція або портфель акцій стосовно доходу на ринку капіталів. Якщо доход на вкладений в акцію капітал дорівнює + 1,0 тобто дана величина добре корелюється з рухом ринкового доходу, то відносний ризик вкладення коштів у цю акцію залежатиме від дисперсії доходу ринку. Отже інвестиції в акції з тим самим ступенем ризику, як і на ринку капіталу в цілому матимуть систематичний ризик b = 1,0 . Якщо ж вкладання в акції, що розглядаються будуть менш ризикованими ніж на ринку капіталів в цілому, то їхній систематичний ризик буде менше І, навпаки, якщо вкладання будуть більш ризикованими, ніж на ринку в цілому, то їхній систематичний ризик (b) буде більший за Ринковий ризик, вимірюється коефіцієнтом b , який являє собою індекс нестійкості ціни акції даної корпорації по відношенню до всього ринку.

Очікуваний дохід ринку капіталів E (`Rm) відображує його кон’юнктуру, тобто попит і пропозицію фінансових ресурсів на дану дату (час). Визначення цього показника в нинішній час потребує врахування знецінення грошей, тобто інфляції. Одним із способів визначення впливу інфляції є вирахування очікуваної інфляційної премії під час одержання доходу за ринковою відсотковою ставкою.

Rm = Rm + p = Rm + (Rт - Rт)

де: p - очікувана інфляційна поточна премія;

Rm - середня фактична ставка ринкового доходу;

Rт - поточна номінальна ставка доходу на цінні папери зі строком Т ;

Rm - середня реальна ставка доходу на цінні папери зі строком Т

Формування портфеля цінних паперів здійснюється після того, як конкретизовані цілі інвестиційної стратегії, визначені пріоритетні цілі формування інвестиційного портфеля. Формування портфеля здійснюється послідовно в розрізі двох видів: 1) акцій та інвестиційних сертифікатів; 2) облігацій і ощадних сертифікатів.

1. При відборі у портфель, який формується цінних паперів окремих видів акцій і інвестиційних сертифікатів враховують наступні основні фактори:

Тип інвестиційного портфеля, який формується у відповідності з його ціллю. В процесі типізації використовують три основних типи: портфель росту; портфель доходу; консервативний підхід.

2. Необхідність диверсифікації фондових інструментів компанії. Така диверсифікація може носити галузевий та регіональний характер. За критеріям західних спеціалістів мінімальній вимозі диверсифікації портфеля відповідає включення в нього не менш ніж 10 видів акцій різних емітентів.

3. Необхідність забезпечення високої ліквідності портфеля.

4. Необхідність забезпечення участі в управлінні акціонерними компаніями.

5. Розмір комісійних послуг по придбанню та реалізації фондових активів. В залежності від числа посередників, рівня ліквідності може змінюватися розмір комісійних послуг по операціям з окремими акціями.

II. При відборі до портфеля, що формується цінних паперів окремих видів облігацій і ощадних сертифікатів враховуються наступні основні фактори:

1. Тип інвестиційного портфелю, який формується згідності з його ціллю. В порівнянні з акціями, облігації і ощадні сертифікати є менш ризикові інструменти фондового ринку, тому їх можливості у формуванні портфелів цінних паперів агресивного типу обмежені. В той же час при формуванні середньоризикових і консервативних портфелів частка цих інструментів може бути збільшена.

2. Рівень позичкового процента (депозитної ставки) і його тенденція. Між цими показниками і рівнем доходності облігацій існує зворотня залежність, тому при формуванні портфеля цих фондових інструментів потрібно бути впевненим у тому, що рівень депозитної ставки не зросте.

3. Необхідність диверсифікації інструментів портфеля. Враховуючи те, що діапазон несистематичних ризиків по цьому виду фондових активів порівняно невеликий, диверсифікація може бути зведена до формування портфеля з 3 ... 5 різноманітних інструментів.

4. Необхідність забезпечення високої ліквідності портфеля. По цьому виду активів управління ліквідністю портфеля значно полегшено чітко граничним періодом їх користування. В зв’язку з цим самим простим варіантом забезпечення високої ліквідності цього портфеля є його формування за рахунок переважно короткострокових облігацій і ощадних сертифікатів. При необхідності забезпечення додаткової гарантії ліквідності, перевагу потрібно надавати ощадним сертифікатам, які емітент повинен викупати в будь - який час (з втратою визначеного доходу для інвестора).

5. Рівень оподаткування доходів за окремими фондовим активам. На відміну від акцій, за яким ставка оподаткування є незмінною, за облігаціям окремих видів (державним облігаціям) можуть бути встановлені визначені податкові пільги.

Інвестиційний менеджмент потребує здійснення різних фінансово - економічних розрахунків, пов’язаних з рухом грошових коштів в різні періоди часу. Головну роль в цих розрахунках відіграє оцінка вартості грошей в часі. Концепція такої оцінки базується на тому, що вартість грошей з часом змінюється з урахуванням норми прибутку на грошовому ринку в якості якої виступає норма позичкового проценту. В процесі порівняння вартості грошових коштів при їх інвестуванні і поверненні звичайно використовують два основних поняття: майбутня вартість грошей і їх теперішня вартість.

Майбутня вартість грошей являє собою суму інвестованих коштів, в яку вони перетворяться через визначений період часу з урахуванням визначеної ставки процента. Визначення майбутньої вартості грошей пов’язано з процесом нарощення цієї вартості, він являє собою поетапне збільшення суми вкладу шляхом приєднання до першопочаткового його розміру суми проценту. Ця сума розраховується по процентній ставці. В інвестиційних розрахунках процентна ставка використовується не тільки як інструмент нарощення вартості грошових коштів, а і в більш широкому розумінні як вимірювач ступеня доцільності інвестиційних операцій.

Теперішня вартість грошей являє собою суму майбутніх грошових надходжень, приведених з урахуванням визначеної ставки проценту (дисконтної ставки) до теперішнього періоду. Визначення теперішньої вартості грошей пов’язано з процесом дисконтування цієї вартості. Цей процес являє собою операцію зворотню нарощенню при обумовленому кінцевому розмірі грошових коштів. В цьому випадку сума процента (дисконту) грошових коштів вираховується з кінцевої суми (майбутньої вартості) грошових коштів. Така ситуація виникає тоді коли необхідно визначити скільки коштів потрібно для інвестування сьогодні, щоб за визначений період часу отримати обумовлену їх суму. При проведенні фінансово - економічних розрахунків, пов’язаних з інвестуванням коштів, процеси нарощення і дисконтування коштів можуть бути здійснені як за простими так і за складними процентами. Прості проценти використовуються, як правило, при короткостроковому інвестуванні, а складні при довгостроковому.

Простим процентом є сума, яка нараховується по першопочатковій вартості вкладу в кінці одного періоду плати, обумовленої умовами інвестування коштів.

J = P * n * i

де: J - сума процента за обумовлений період інвестування в цілому, грн;

P - першопочаткова сума вкладу (інвестицій), грн;

n - термін інвестування, місяць, квартал, рік;

i - процентна ставка.

В цьому випадку майбутня вартість вкладу (S) з врахуванням нарахованої суми процента визначається за формулою:

S = P + J = P (1 + ni)

де: (1+ ni) - коефіцієнт нарощення простих процентів.

При розрахунку суми простого процента в процесі дисконтування вартості грошових коштів (тобто суми дисконту) використовується наступна формула:

1

D = S - S ¾¾¾¾

1 + ni

де: D - сума дисконту (за простим процентам) за обумовлений період інвестування в цілому, грн;

S - кінцева сума вкладу, обумовлена умовами інвестування, грн;

n - термін інвестування: місяць, квартал рік;

i - використовувана дисконтна ставка.

Складний процент це - сума доходу, яка виникає в результаті інвестування при умові, що сума нарахованого простого процента не виплачується після кожного періоду, а додається до суми основного вкладу і в наступному платіжному періоді сама приносить доход.

Sc = P (1 + i)n

де: Sc - сума вкладу в процесі нарощення за складними процентами, грн;

(1 + i)n - множник нарощення складних процентів.

Jc = Sc – P

де: Jc - сума процента нарахована за складними процентами.

При розрахунку дійсної вартості грошових коштів в процесі дисконтування за складними процентами (Рс) використовується формула:

S

Рс = ¾¾¾

(1 + i)n

де: 1 / (1 + i)n - множник дисконтування складних процентів.

Сума дисконту в даному випадку визначається за формулою:

Dc = S - Pc

В інвестиційній практиці постійно доводиться рахуватись з коректуючим фактором інфляції, яка з плином часу обезцінює вартість грошових коштів. Це пов’язано з тим, що ріст інфляції (індексу середніх цін) визиває зниження купівельної властивості грошей. Номінальна сума грошових коштів являє собою оцінку її величини без урахування зміни купівельної властивості грошей. Реальна сума грошових коштів являє собою оцінку її величини з урахуванням покупної властивості грошей у зв’язку з процесом інфляції. В процесі оцінки інфляції використовується два основних показника:

а) темп інфляції (Ті) який характеризує приріст середнього рівня цін в періоді, що розглядається (n);

б) індекс інфляції (Ii) в періоді, що розглядається (n), цей показник визначається як 1 + Ті

1. коректування нарощеної вартості грошових коштів з урахуванням інфляції:

S

Sp = ¾¾¾

Ii

2. Формування реальної ставки процента з врахуванням інфляції, використовується для нарощення або дисконтування вартості грошових коштів:

Jp = J - Ti

де: Jp - реальна ставка процента;

J - номінальна ставка процента з врахуванням інфляції, сформованої на грошовому ринку

3. Формування рівня доходів від інвестицій, враховуючи темп інфляції, передбачає визначення розміру інфляційної премії:

Пi = Dp * Ti

де: Пi - сума інфляційної премії, грн;

Dp - реальний середньоринковий рівень прибутку за інвестиціями.

Загальна сума доходу за інвестиційним проектом:

Dп = Dp + Пі

7. Інвестиції в виробничі фонди

Технологія реалізації інвестиційного проекту включає в себе:

- ідентифікацію проекту;

- оцінку якості проекту;

- підготовку проекту;

- презентацію проекту;

- оформлення кредитних документів і отримання грошових коштів;

- контроль за використанням коштів.

Передпроектні дослідження, пов'язані з "масштабними" проектами складають до 10 % від загальних інвестиційних витрат. Джерелами фінансування інвестиційного проекту можуть бути:

Похожие работы

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... ї конференції "Економічна освіта та наука: досвід та перспективи розвитку", 22-23 листопада 2007 року, м. Харків. – С.35-37. АНОТАЦІЯ Ачкасов І.А. Управління інноваційними платформами проектів енергозберігаючих технологій у житлово-комунальному господарстві. - Рукопис. Дисертація на здобуття наукового ступеня кандидата технічних наук за спеціальністю 05.13.22 – управління проектами і ...

... , у якому науково-дослідні роботи ведуться з використанням інформаційних систем нового покоління, за допомогою них формуються стратегічні зв'язки. Отже, модель інноваційного процесу включає такі складові структурні етапи: Фундаментальні дослідження – це концепції і теорії, які розробляються в академічних інститутах, вищих навчальних закладах, галузевих спеціалізованих інститутах і лабораторіях. ...

ликих розмірах і, як правило, на тривалий період, що може призвести до зниження рівня платоспроможності підприємства по поточних господарських операціях. Крім того, фінансування окремих інвестиційних проектів здійснюється часто за рахунок значного залучення позичкового капіталу, що може призвести до зниження рівня фінансової стійкості підприємства в довгостроковому періоді. Тому в процесі ...

0 комментариев