Держава як суб’єкт інвестиційної діяльності

Правова база інвестиційної діяльності

Мета та цілі інвестиційного управління

Формування і оцінка інвестиційного портфеля компанії

Бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

Оцінка ефективності інвестицій

Навигация

Бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

Формування і оцінка інвестиційного та інноваційного портфелю компанії

94296

знаков

0

таблиц

3

изображения

1. бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

2. державні кредити (бюджетна позика та інше), надається на будівництво об'єктів виробничого призначення, що будуються згідно з переліком складеним і затвердженим Міністерством економіки України на основі пропозицій міністерств і відомств, які і є замовниками кредиту. Національний банк України та Міністерство фінансів визначають банки що уповноважені здійснювати подібні кредити та заключають з ними договір. Банки в свою чергу, заключають з інвесторами кредитний договір на строк не менше семи років. Погашення позики здійснюється за рахунок власних коштів інвестора або запозичених коштів гарантів, в якості яких виступають міністерства чи відомства. Кошти, що надходять за рахунок погашення кредиту, перераховуються банком в фонд державного бюджету. В свою чергу контроль за цільовим використанням і своєчасним поверненням позики здійснюють підрозділи банку та Мінфіну, відповідальні за питання фінансування;

3. довгострокові кредити за рахунок централізованих кредитних ресурсів Національного банку направляються на витрати пов'язані з реалізацією цільових програм, зокрема на впровадження нових технологій, конверсію і модернізацію виробництва, збільшення частки виробництва товарів народного споживання. Кожне підприємство складає програму і кошторис витрат, які надаються разом з заявкою в комерційні банки. Основними банками, що надають кредити розглянутого типу є: Промінвестбанк, Укрсоцбанк, Агропромбанк " Україна " . Банки розглядають заяви підприємств і після фінансового аналізу передають їх в Національний банк України, який заключає з комерційним банком договір і відкриває йому кредитну лінію на обслуговування підприємств;

4. державно - комерційне фінансування здійснюється за рахунок коштів бюджету і вільних кредитних ресурсів комерційних банків. Невід'ємною частиною цього виду фінансування є наявність банка - менеджера, що важливо при формуванні фінансово - промислових груп, банківських асоціацій та інших видів об'єднань;

5. кошторисне фінансування - це бюджетні кошти, довгострокові банківські кредити, власні кошти підприємств (прибуток, амортизаційні відрахування, мобілізація внутрішніх ресурсів та ін.);

6. нетрадиційні джерела фінансування - випуск і реалізація державних цінних паперів;

7. іноземні інвестиції формуються за рахунок кредитів міжнародних фінансових організацій, приватних іноземних інвесторів та технічної допомоги.

На відміну від фінансових (з вкладанням коштів в цінні папери) реальні інвестиції повністю направляються на збільшення реального капіталу (основного й оборотного), тобто в основні фонди і на приріст товарно-матеріальних запасів. В ринковій економіці також існують такі поняття як валові та чисті інвестиції. Реальні чисті інвестиції - це вкладання за рахунок фонду накопичення національного доходу, їх ще називають інвестиції розширення. В сукупності з інвестиціями з фонду відтворення споживчого основного капіталу (інвестиції оновлення) вони складають валові реальні інвестиції. Джерелами чистих інвестицій є знов створена вартість тобто збережена частина чистого доходу. Мобілізуються чисті доходи, як за рахунок підприємницького доходу (самофінансування), так і за рахунок кредиту.

Джерелом інвестицій оновлення є амортизаційні відрахування. В країнах з розвинутою ринковою економікою спостерігається абсолютний ріст фонду відтворення і інвестицій оновлення, як його частини. Їх питома вага в валових інвестиціях складає від 40 до 60 %. Цього потребує розвиток науково - технічного прогресу, необхідність прискореного оновлення обладнання (активної частини основних фондів), що досягається за рахунок прискореної амортизації. Технологічна частина характеризується відношенням витрат на активні елементи основного капіталу (машини, обладнання, інструмент) і на його пасивні елементи (будівлю, споруди). Економіка розвинутих країн в останні десятиріччя характеризується випередженням росту інвестицій в активні елементи та широкою заміною і модернізацією обладнання на діючих підприємствах.

Для економічного аналізу реальних інвестицій в світовій практиці використовується декілька показників. Вартісне вираження вкладеного капіталу - це об’єм реальних інвестицій. Відношення об’єму інвестицій до валового національного продукту - це норма інвестицій (норма накопичення). Відношення валових інвестицій до приросту ВНП за той же період характеризує ефективність накопичення і називається прирістним коефіцієнтом капіталоємкості. Норма валових інвестицій в різних капкраїнах складає від 20 % до 40 %.

Таким чином до об’ємів реальних інвестицій потрібно віднести:

а) всю сукупність оборотних коштів;

б) заново створені, реконструйовані і модернізовані основні виробничі і невиробничі фонди всіх галузей економіки;

в) інтелектуальні і духовні цінності;

г) майнові права користування землею, природними ресурсами та іншими об’єктами власності.

Для економічного аналізу ефективності реальних інвестицій використовують класифікацію за різними ознаками: формою власності, джерелом фінансування, галуззю і підгалуззю економіки, технологічному складу витрат та ін. В Україні інвестиційна структура за формами власності тільки формується. Співвідношення державних, приватних інвестицій і інвестицій колективних підприємств в найближчий час може різко зменшитися внаслідок розвитку процесу приватизації.

Реальні, інвестиції характеризуються галузевими і технологічними структурами, здвиги в яких визначають ефективність накопичення.

7.1 Інвестиції в основний капітал

Виробничі фонди інвестиційної сфери поділяються на фонди будівництва і фонди виробничого призначення. До будівельних відносять: будівельні машини та механізми, обладнання силове і виробниче, транспортні машини всіх видів, виробничі будівлі та споруди, інші основні фонди, які включають: інструменти, контрольно-вимірюючі прилади, господарчий інвентар термін користування яким перевищує один рік, незалежно від його вартості.

До фондів промислового призначення відносяться: машини, обладнання, транспортні засоби, інструменти терміном користування більше одного року, будівлі та споруди підсобного і допоміжного виробництва, виділених на самостійний промисловий баланс, які входять до складу підприємств, організацій, фірм інвестиційної сфери. Разом з постійно діючими предметами праці в будівництві використовуються тимчасові споруди, які будуються тільки на визначений період здійснення робіт на об’єктах будівництва. З них одна частина - інвентарні збірно-розбірні і пересувні - використовуються при будівництві декількох об’єктів і враховуються до складу основних виробничих фондів, друга частина тимчасових споруд не враховується - вони споруджуються за рахунок накладних витрат будівельних організацій.

Існують такі методи оцінки фондів: по повній початковій, відновленій вартості і залишковій вартості, тобто початковій або відновленій за вирахуванням вартості зносу.

Початкова вартість відповідає фактичним затратам на придбання машин, обладнання, транспортних засобів з урахуванням витрат на доставку і монтаж у цехах, які діють в рік їх придбання.

Початкова вартість будівель, споруд визначається за їх вартості на момент введення в експлуатацію. Оцінка основних фондів за початковою вартістю відображається в бухгалтерському обліку на балансі будівельних організацій, тому на практиці її називають балансовою вартістю.

Індексацію вартості основних фондів проводять підприємства і організації всіх галузей (крім житлово-будівельних) і всіх форм власності, в тому числі і тих, що фінансуються за рахунок бюджету. Для індексації вартості основних фондів використовуються середні індекси цін на будівництво і промислову продукцію, які розробляються міністерством статистики України і Міністерством фінансів і доводяться до всіх суб’єктів господарчої діяльності.

Основні виробничі фонди в процесі їх використання зношуються і втрачають свою початкові техніко - економічні якості. Економічна сутність процесу зношування полягає в тому що фонди безперервно переносять свою вартість на продукцію, яку вони виробляють включаючись в собівартість виготовленої продукції. Ці затрати, встановлені в вигляді амортизаційних відрахувань, які проводяться за затвердженими нормами амортизації. Норми амортизаційних відрахувань призначені тільки для повного відновлення основних фондів. З урахуванням зносу фондів визначається їх залишкова вартість:

Ев = Пв (Вв) - Пв (Вв) На * Тсл / 100

де: Ев - залишкова вартість основних фондів, грн;

Пв (Вв) - початкова (відновлена) вартість фондів, грн;

На - річна норма амортизаційних відрахувань на повне відновлення початкової вартості фондів, грн;

Тсл - фактичний термін дії фондів після введення їх в експлуатацію, років;

Повна сума амортизаційних відрахувань за весь період експлуатації основних фондів до їх фізичного, або морального вибуття визначається так:

А = П + Вкр + Вм - З (Л)

де: А - повна сума амортизаційних відрахувань, грн;

П - початкова вартість фондів, грн;

Вкр - витрати на капітальний ремонт за весь термін служби фондів, грн;

Вм - витрати на модернізацію за весь термін служби фондів, грн;

З (Л) - залишкова вартість фондів на момент вибуття їх з експлуатації.

Річний розмір амортизаційних відрахувань:

Ар = А / Тн

де: Ар - річний розмір амортизаційних відрахувань, грн;

Тн - нормативний термін служби фондів, років;

Річна норма амортизаційних відрахувань:

На = Ар / П * 100

Амортизаційні відрахування проводяться кожний місяць згідно затверджених норм за окремими видами фондів. Відрахування в амортизаційний фонд здійснюються і у випадках простою або ремонту основних фондів; не проводяться відрахування лише тоді, коли фонд знаходиться в запасі (на складі) чи на консервації.

Планова сума амортизаційних відрахувань в будівельній організації:

n

Апл = å (`Ф) Наі / 100

i = 1

де: Апл - планова сума амортизаційних відрахувань, грн;

`Фi - середньорічна вартість основних виробничих фондів відповідної і - ої групи, грн;

Наі - річна норма амортизаційних відрахувань по кожній групі фондів, перелік яких позначено в нормах амортизаційних відрахувань, грн;

n - кількість груп основних фондів.

Міністерствам і відомствам, місцевим органам влади дозволено зменшувати розміри амортизаційних відрахувань для державних підприємств, згідно з темпами зниження об’ємів виробництва, якщо внаслідок індексації основних фондів ціни на їхню продукцію, за рахунок амортизаційних відрахувань, не виростуть більше ніж на 30 відсотків. Ці питання по відношенню до загальнодержавної власності повинні бути узгоджені з Міністерством економіки та Міністерством фінансів. Крім того передбачена прискорена амортизація основних фондів. Рішення про прискорену амортизацію активної частини основних виробничих фондів (але не більше ніж в два рази за встановлені державою норми) приймаються підприємством самостійно, якщо таке рішення не буде причиною підвищення рівня цін і тарифів на продукцію, що випускається . Не допускається прийняття рішення про прискорену амортизацію основних фондів, взятих в оренду без згоди орендодавця.

7.2 Інвестиції в оборотний капітал

Для забезпечення безперервності процесу виробництва товаровиробники повинні мати не тільки основні, але й фонди обороту. Вкладання в фонди обороту (оборотний капітал) призначено для забезпечення запуску виробництва і його ритмічного функціонування на протязі всього життєвого циклу. Реалізація продукції в інвестиційній сфері - це складний і довготривалий процес перетворення авансованого капіталу в виробничі запаси, які беруть участь в процесі виробництва і виготовлення готової продукції інвестиційної сфери - будівель та споруд, які передаються інвестору як засіб погашення авансованого капіталу.

Готова продукція інвестиційної сфери - це інвестиційний капітал у вигляді основних виробничих фондів і необхідного виробничого запасу сировини, основних і допоміжних матеріалів. Вартість готової продукції, а також засоби пов’язані з її переміщенням до моменту повної реалізації, називають фондами обігу. В процесі будівництва оборотні фонди та фонди обігу складають загальний кругообіг, де вартість оборотних фондів переходить з сфери виробництва в сферу обігу і, навпаки, фондів обігу в сферу виробництва.

Функціями оборотних коштів - це здійснення розрахунків, оплати за отримані товари, виконані роботи, готову продукцію. Вони постійно обслуговують всі стадії руху виробничих фондів і фондів обігу.

Джерелами оборотних коштів можуть бути як власні фінансові ресурси підрядних організацій, так і запозичені кошти, які використовуються тимчасово. Власні оборотні кошти закріпляються за будівельними організаціями в постійне користування і є частиною статутного фонду будівельної організації.

Вони складають приблизно 10 % річного об’єму будівельно - монтажних робіт, які виконуються організацією і складаються за рахунок прибутку будівельної організації або коштів які перерозподіляються вищестоящими організаціями. До власних коштів також прирівнюються стійкі пасиви: мінімальне перехідне заборговування робітникам і службовцям по зарплаті і відрахування на соцстрах, заборгованість постачальникам по акцептованим рахункам, термін сплати яких не прийшов і т.п.

Запозичені оборотні кошти надаються будівельним організаціям в тимчасове користування у вигляді авансів замовників та кредитів банку. Роль кредитів значно розширюється як в нормуванні постійного розміру оборотних коштів, так і в поповненні їх недостачі.

В залежності від сукупності дії оборотних коштів, показники їх обігу, можуть бути загальними і частковими, вони відображають використання окремих груп або елементів матеріальних ресурсів і впливають на загальний показник обігу всіх оборотних коштів. Для загальної характеристики оборотних коштів, які знаходяться з розпорядженні будівельної організації в цілому, розраховується загальна норма оборотних коштів:

Но = ОС/ ОР * 100

де: Но - норма оборотних коштів, % ;

ОС - середньорічна величина оборотних коштів, грн;

ОР - об’єм виконаних і оплачених будівельно - монтажних робіт

Ступінь використання оборотних коштів характеризується двома основними показниками:

а) коефіцієнт оборотності або числом оборотів коштів за повний період:

Коб = ОР / ОС

б) середня тривалість одного обороту в днях:

Д = Тоб / Коб = Тоб * ОС / ОР

де : Тоб - тривалість обороту, днів.

Внаслідок прискорення оборотності оборотних коштів появляється можливість використовувати вивільнені кошти в інших напрямках господарчої діяльності. Вивільнення коштів може бути абсолютним або відносним. Абсолютне - характеризує зменшення фактичних середніх залишків оборотних коштів за звітний період в порівнянні з базисним при тому ж обороті або його збільшенні. Відносне вивільнення коштів буває тоді коли темп росту об’єму обороту в звітному періоді випереджає темп росту залишків оборотних коштів. Величину умовної економії за рахунок вивільнення коштів по річному плану можна визначити по формулі:

Опл (Ф)

Еум = ¾¾¾¾¾ (`Д1 -`Д2)

Тпл (Ф)

де: Еум - умовна економія коштів за рахунок вивільнення коштів;

Опл (Ф) - об’єм будівельно - монтажних робіт на плановий період або фактично виконаний;

Тпл (Ф) - тривалість дії планового (фактичного) періоду;

`Д1 та`Д2 - середня тривалість одного обороту в днях відповідно в звітному та плановому (фактичному) періоді.

8. Інноваційні інвестиції

Інноваціями прийнято вважати вкладання інвестиційного капіталу в нововведення, які призводять до кількісних або якісних змін підприємницької діяльності. Інновація, як правило, переслідує одну або декілька суспільних цілей. Вкладання в нововведення можуть здійснюватися з метою: отримання прибутку, зниження витрат на виробництво або досягнення соціального ефекту (покращення життя населення, екологія, освіта і т.п.). Світовий досвід показує, що впровадження досягнень НТП на конкретному виробництві реалізується лише на одну третину результативного ефекту нововведення, решта використовується іншими підприємствами. Інвестиційний і інноваційний процеси як правило сумісні, більш ніж 60% приросту ефективності виробництва в західних країнах досягається за рахунок технологічного переобладнання, тобто інновацій в освоєння нових технологій і виробництво нових продуктів.

При проектуванні промислових об’єктів підвищення їх технічного рівня та економічності може здійснюватися за багатьма параметрами. Основні з них такі:

- використання в проектах нових прогресивних матеріалів і конструкцій, які могли б забезпечувати зниження матеріалоємкості і ваги будівель і споруд;

- застосування кращого іноземного досвіду в проектуванні технічно передових і економних підприємств.

Основними напрямками науково - технічного прогресу на стадії реалізації інвестиційних проектів є:

- виробництво і використання нових, ефективних засобів і предметів праці (будівельних машин, обладнання, матеріалів, конструкцій);

- проектування і будівництво будівель та споруд , які відповідають вимогам технологічної експлуатації з високими соціально - естетичними вимогами перебування в них людей;

- розробка і використання прогресивних технологічних процесів, методів організації будівельного виробництва;

- проведення реконструкції та модернізації діючих виробництв промислових підприємств інвестиційної сфери на основі впровадження нового прогресивного обладнання і технологій.

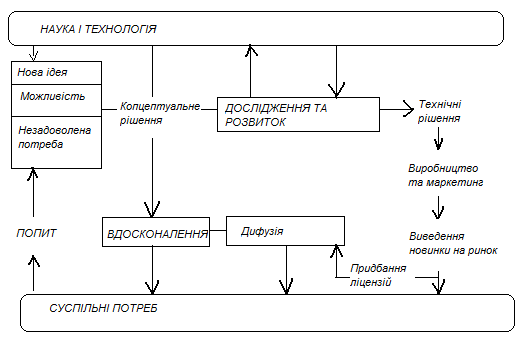

Товарне виробництво в умовах ринкової економіки - це конкурентна боротьба за ринки збуту. Перемогти в боротьбі за споживача можливо лише двома методами: зниженням ціни на товар або досягненням високого рівня якості. Перший спосіб малоефективний в умовах насиченості ринку і високого рівня життя населення. Споживач готовий платити більше за товар більш високої якості. Як правило, виробництво більш якісного продукту потребує більших затрат, хоча в окремих випадках впровадження нової технології, особливо при масовому виробництві, може призвести до подвійного ефекту: зниження собівартості продукції при одночасно більш високому рівні якості. Найефективним засобом для досягнення цих двох цілей є розвиток науки і впровадження результатів НТП на практиці. Результатом науково - технічного прогресу є нововведення, яке народжується за « допомогою » інтелектуальних інвестицій, впроваджених в інноваційну сферу. Інноваційний процес складається з декількох стадій:

- народження ідеї;

- техніко - економічне обґрунтування;

- отримання дослідницьких зразків;

- маркетинг продукту;

- впровадження проекту;

- реалізація продукції.

Інтеграція науки з виробництвом (інноваційне підприємництво) потребує дуже великих затрат. В останні роки однією з форм інноваційної діяльності є невеликі фірми, отримавши назву венчурних (ризикових). Наприклад, в США половина всіх основних нововведень реалізована на фірмах з числом працюючих до 1000 чоловік, 25% з них - фірмами з числом зайнятих менше ніж 100 чоловік. Діяльність таких фірм пов’язана з великим ризиком банкрутства, однак ріст їх кількості пояснюється рядом факторів:

- необхідністю розробки принципово нових продуктів і технологій, відсутніх на ринку;

- наявністю стійкої пропозиції на інвестиційному ринку;

- можливістю швидкого збагачення.

Перевагою венчурних фірм, з одного боку є вузька спеціалізація, концентрація матеріально - технічних і фінансових ресурсів на вибраному напрямку дослідження, а друга - можливість швидкої переорієнтації на інші напрямки. Розробляючи нові технології, освоюючи нові види продукції, венчурні фірми майже завжди користуються підтримкою держави і великих компаній, яким невигідно цим займатися із - за ризику понести втрати, ймовірність яких дуже велика. Основним критерієм класифікації венчурного підприємництва є джерела фінансування. Найбільш поширеними і життєстійкими можна вважати наступні:

- « незалежний » (чистий) венчур;

- фінансуємі інвестиційними фондами;

- внутрішні венчурні відділи великих корпорацій.

Незалежні венчурні фірми організовуються у вигляді акціонерних товариств, рекламуючи свої ідеї створення нововведення, акумулюючи під цю ідею кошти приватних та інституційних інвесторів.

Венчурні фірми, які фінансуються інвестиційними фондами, компаніями, трастами, можуть також використовувати інші джерела: кошти великих корпорацій, банків, страхових компаній, власні накопичення інвесторів, частково державні субсидії. Попит на венчурний капітал у таких фірм дуже великий і не задовольняється комерційними банками, які утримуються від підвищеного ризику. Це призвело до виникнення спеціалізованих венчурних інвестиційних фондів і компаній. Мета таких об’єднань акумулювання венчурного капіталу і фінансування та кредитування спеціалізованих ризикових фірм.

Спираючись на зарубіжний досвід, можна виділити такі основні вимоги до техніко - економічного обґрунтування інвестиційної програми:

1. вартість проекту повинна враховувати підприємницький характер;

2. надійність програми повинна гарантуватись страховою компанією;

3. в програмі повинен бути визначений термін розриву в часі між початком інвестиційної діяльності і початком отримання прибутку на введеному в експлуатацію об’єкті;

4. програма повинна обґрунтовуватися довгостроковими перспективними техніко - економічними показниками галузі, як базою для порівняння.

Однією з складових частин інвестиційного ринку є ринок інтелектуальних товарів і послуг. Товарну форму приймає продукт інтелектуальної діяльності індивіда або колективу, тому інтелектуальна власність може виступати в двох формах: індивідуальна та колективна. В залежності від виду інтелектуальна власність по різному реалізується на ринку інтелектуальних товарів та послуг. В більшості випадків інтелектуальні товари та послуги стають об’єктом інвестицій, однак вони можуть реалізовуватися і на ринку споживачів. Інвестор придбає інтелектуальні товари і послуги з метою їх використання в інвестиційній (підприємницькій) діяльності в надії отримати прибуток. Тому вкладання в інтелектуальну власність (придбання інтелектуальних товарів і послуг) прийнято називати інтелектуальними інвестиціями.

Інтелектуальні інвестиції здійснюються у вигляді:

- придбання виключних прав використання - купівлі патентів, ліцензій на винахідництво, промислові зразки, товарні знаки і т.п.;

- придбання інформаційних послуг через найм різного роду спеціалістів-вчених і практиків за контрактом або у вигляді разового придбання інформаційних послуг (консультації, експертиза, рекомендації і т.п.);

- придбання науково - технічної продукції, тобто інтелектуальних товарів у матеріальній формі (проектної документації, програм, методик);

- вкладання в людський капітал тобто витрат на навчання, підготовку і перепідготовку кадрів і т.п.

Фінансування інтелектуальних інвестицій може здійснюватись за рахунок трьох джерел: бюджетних асигнувань і коштів державних підприємств; приватно - підприємницького капіталу; спонсорських коштів, субсидій окремих фірм і приватних осіб.

Похожие работы

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... ї конференції "Економічна освіта та наука: досвід та перспективи розвитку", 22-23 листопада 2007 року, м. Харків. – С.35-37. АНОТАЦІЯ Ачкасов І.А. Управління інноваційними платформами проектів енергозберігаючих технологій у житлово-комунальному господарстві. - Рукопис. Дисертація на здобуття наукового ступеня кандидата технічних наук за спеціальністю 05.13.22 – управління проектами і ...

... , у якому науково-дослідні роботи ведуться з використанням інформаційних систем нового покоління, за допомогою них формуються стратегічні зв'язки. Отже, модель інноваційного процесу включає такі складові структурні етапи: Фундаментальні дослідження – це концепції і теорії, які розробляються в академічних інститутах, вищих навчальних закладах, галузевих спеціалізованих інститутах і лабораторіях. ...

ликих розмірах і, як правило, на тривалий період, що може призвести до зниження рівня платоспроможності підприємства по поточних господарських операціях. Крім того, фінансування окремих інвестиційних проектів здійснюється часто за рахунок значного залучення позичкового капіталу, що може призвести до зниження рівня фінансової стійкості підприємства в довгостроковому періоді. Тому в процесі ...

0 комментариев