Навигация

Эволюция казначейства в РФ

47049

знаков

0

таблиц

0

изображений

Введение

Контроль за исполнением бюджета имеет большое социально-экономическое и политическое значение. Перестройка финансовой системы в Российской Федерации в ходе рыночных преобразований сопровождалась коренными изменениями как в самой бюджетной системе, так и в организации финансового контроля.

В первые годы рыночных реформ, когда функции исполнения федерального бюджета еще не были возложены на Федеральное казначейство, финансирование федеральных расходов производилось через бюджетные счета главных распорядителей средств – федеральных министерств и ведомств, – открытые в учреждениях Центробанка России и коммерческих банках. Отсюда деньги перечислялись на счета подведомственных учреждений и организаций, а также подрядчиков, поставляющих для федеральных нужд товары, выполняющих работы и предоставляющих услуги. Распыление бюджетных средств между многочисленными коммерческими банками создало предпосылки для несанкционированного использования и бесконтрольного движения государственных денежных потоков.

Данная схема финансирования расходов имела следующие недостатки:

– не позволяла получать в оперативном режиме информацию о полученных федеральным бюджетом доходах и произведенных расходах, а следовательно, лишала федеральные органы исполнительной власти возможности реального управления финансами;

– удлиняла путь следования средств до бюджетополучателей, что вызывало задержки в осуществлении социально значимых расходов и рост задолженности;

– приводила к неоправданному увеличению остатков бюджетных средств на счетах;

– не позволяла контролировать рост кредиторской задолженности бюджетополучателей;

– создавала возможности нецелевого использования средств федерального бюджета.

Предпосылки для устранения этих недостатков и отслеживания, а затем и планирования территориального разреза федеральных расходов появились в результате создания и развития системы Федерального казначейства.

Переход на современную казначейскую систему исполнения бюджета был связан с необходимостью восстановить в значительной мере способность государства управлять исполнением бюджета. Однако проблемы, возникающие в ходе исполнения бюджета, не теряют своей остроты и остаются актуальными, несмотря на то, что казначейская система в России существует уже почти пятнадцать лет.

Казначейская система страны имеет также огромное значение в реализации программы перераспределения бюджетных средств между уровнями бюджетной системы, и деятельность территориальных органов Федерального казначейства, направленная на усиление совершенствования финансового контроля, требует к себе постоянного внимания, что и обуславливает необходимость и важность данного курсового исследования.

Предмет исследования. Предметом исследования служит механизм становления и развития казначейской системы исполнения федерального бюджета в РФ.

Объект исследования. Объектом исследования является органы федерального казначейства РФ.

Степень научной разработанности проблемы. В экономической литературе последних лет, посвященной казначейской системе исполнения бюджета, в основном, отражается история становления и опыт работы Федерального казначейства РФ, но в аспекте проблем, связанных с дальнейшим развитием казначейской системы, обстоятельных исследований нет.

Ряд работ по экономической теории также содержит анализ казначейской системы исполнения бюджета, освещение роли и функций органов казначейства. В их числе можно выделить работы И.Г. Акперова, Л.А. Бережной, С.А. Васина, Н.Б. Грошевой, Т.В. Игнатовой, Т.Г. Нестеренко, С.Е. Прокофьева, В.М. Родионовой и других ученых.

Несмотря на значительное количество научных исследований, посвященных казначейскому исполнению бюджетов, многие аспекты деятельности органов федерального казначейства еще нуждаются в дополнительном исследовании. И связано это с темпами развития казначейской системы в Российской Федерации, ее совершенствованием. Кроме того практика работы органов федерального казначейства опережает ее теоретическую проработку.

Источниковой и эмпирической базой исследования послужили монографические работы, публикации российских экономистов по проблемам эволюции казначейства в РФ, материалы российской печати, нормативные документы Федерального Собрания РФ, Указы Президента РФ, Постановления Правительства РФ, аналитические материалы Федерального казначейства РФ.

Цель курсовой работы: проследить эволюцию становления и развития казначейства в РФ.

Задачи курсовой работы определены поставленной целью и заключаются в следующем.

– проследить историю развития федерального казначейства;

– рассмотреть становление структуру, задачи и полномочия органов федерального казначейства;

– определить основные направления развития казначейской системы в РФ.

1. История развития федерального казначейства

Казначейство РФ прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом.

Зарождение казначейской службы произошло еще во времена Древней Руси, когда появилась должность казначея – должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, которые назывались казной. С расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Начиная с XVI века, в России зарождаются первые элементы казначейской системы управления государственными ресурсами. В 1512 году был образован Казенный Двор, который являлся органом системы централизованного Управления финансами Российского Государства и на протяжении следующего века.

В XVII веке охрана финансовых интересов государства, его Казны регламентировалась Соборным Уложением 1649 года. Недаром родилась и русская пословица: «Крепко царство казной».

В результате финансовых преобразований Петра I в 1710 году была создана Счетная или Казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала до 1742 года.

Следующей ступенью в развитии финансовой системы России стал выход в 1775 году, в эпоху царствования Екатерины II, крупного правового акта «Учреждения для управления губерний Российской империи» от 7 ноября 1775 г. Согласно данному документу, в каждой губернии создаются казенные палаты «для домостроительных дел и управления казенных доходов Императорского Величества» и определяются основные их функции: «1) Дабы доходы сполна и в настоящее время собраны были, 2) Дабы доходы куда надлежит доставлены были, 3) Дабы доходы в целости сохранены были» [32].

Были определены и штаты соответствующих чиновников. В составе каждой губернии выделились такие административные единицы, как уезды, и впервые была определена должность уездного казначея как основного финансового чиновника низшего звена, который назначался государственным казначеем по представлению губернской казенной палаты на три года и был ей подотчетен. Губернская казенная палата стала центральной частью структуры финансового аппарата на местах.

В Москве и Санкт-Петербурге были открыты Государственные Казначейства для штатных и остаточных сумм, действовавшие с 1780 по 1821 год. Они заведовали всеми штатами, то есть бюджетными расходами, кроме расходов на армию и флот. В короткое царствование Павла I на рубеже ХVIII-ХIХ веков были сделаны попытки реорганизации управления финансами государства, была учреждена должность Государственного Казначея (в 1796 году).

Следующим этапом развития казначейства стали реформы Александра I. В 1802 году был подписан манифест «Об учреждении министерств», в соответствии с которым, наряду с другими министерствами, создается Министерство финансов, структура и сферы компетенции которого определялись изданным 25 июня 1811 года «Особенным учреждением Министерства финансов». Управление финансами было распределено между тремя ведомствами – Министерством финансов, Государственным казначейством и Государственным контролером. Впоследствии Государственное казначейство становится подразделением Министерства финансов России. После ряда структурных преобразований 15 февраля 1821 года резолюцией императора Александра I «Быть по сему» был создан Департамент Государственного казначейства в структуре Министерства финансов, ставший ядром всей системы казначейской службы России.

Департаменту Государственного казначейства было определено ведомственное подчинение центральных и местных финансовых структур: Главного казначейства, губернских, окружных казначейств с состоящими в их ведомстве уездными казначействами, и «вообще Казенные палаты, по делам до приходов и расходов казначейств относящиеся» [19, c. 17].

Главными направлениями деятельности Департамента Государственного казначейства с 1821 года (с последующими дополнениями) были:

– главное счетоводство приходов и расходов всех казначейств;

– заведование монетной (до основания почти через 40 лет Государственного банка России) и пробирной частями;

– дела по предварительной проверке финансовых смет всех министерств;

– дела по составлению росписи доходов и расходов.

Именно с 1821 года в Российской Империи окончательно сложился и впоследствии был усовершенствован и отлажен четкий механизм деятельности казначейств от центрального – Департамента Государственного казначейства – до местных – губернских и уездных казначейств.

Во второй половине XIX века, в период великих реформ 60–70 годов, узакониваются и проводятся в жизнь принципы рационализации и единства бюджета. Государственная роспись доходов и расходов объявляется открытой и подлежит опубликованию. Происходит централизация государственного хозяйства. Вводится единство кассы. Такие экономические перемены требовали реорганизации казначейской службы и увеличения штатов казначейств различных уровней. Это привело к упрочению места казначейства в финансовой системе государства, которое в полном объеме стало вести бухгалтерское счетоводство по государственным доходам и расходам.

В начале XX века роль казначейства усиливается в связи с ростом доходов и расходов государства, усложнением финансовой системы. В свет выходят новые законы и внутренние инструкции, более четко регламентирующие деятельность казначейств.

Предметами ведения казначеев в то время были:

1) прием и хранение всех принадлежащих Государственному казначейству доходов;

2) производство расходов и высылка сумм из поступающих в казначейство доходов;

3) продажа всякого рода гербовой бумаги, гербовых марок, бланков, свидетельств и патентов;

4) выдача промысловых свидетельств и бесплатных промысловых билетов;

5) счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу;

6) открытие текущих счетов, размен денег, уплата процентов по купонам, перевод денег.

События октября 1917 года стали для деятельности всей системы Казначейств страны новым рубежом.

С 1918 года казначейство было расформировано, и его функции получили новые финансовые органы. Финансирование всего народного хозяйства страны и всего советского аппарата, счетно–бюджетная работа, руководство денежным обращением были переданы организованной казначейской финансовой комиссии, а впоследствии – Наркомату финансов и Народному банку РСФСР, а затем – Министерству финансов СССР и союзных республик, Государственному банку СССР и его территориальным органам.

В конце 1991 года произошли изменения в бюджетном устройстве страны. Банковская система СССР рухнула. Прекратил свое существование государственный бюджет, возникла бюджетная система, состоящая из равноправных элементов – федерального бюджета и бюджетов субъектов Российской Федерации. При этом задачи финансовых органов были сосредоточены на работе с бюджетами регионов и местными бюджетами. На месте Государственного банка возник Центральный банк Российской Федерации, исполнение федерального бюджета не входило в число его приоритетных задач. Была утрачена система единого учёта государственных финансов [19, c. 19].

В условиях, когда через федеральный уровень перераспределяется около 1/3 валового внутреннего продукта, неэффективные методы исполнения бюджета сами могли стать генератором дестабилизирующих экономику факторов.

Указом Президента Российской Федерации от 8 декабря 1992 года №1556 (в принципиальном плане) и постановлением Правительства России от 27 августа 1993 года №864 (в организационном плане) был решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. С этого момента началось возрождение казначейства в России.

В середине 1999 года постановлением Правительства Российской Федерации принимается Федеральная целевая программа развития органов федерального казначейства на 2000–2004 годы. Основной ее целью является развитие казначейской системы как важнейшего инструмента повышения эффективности управления и контроля за государственными финансовыми ресурсами.

Новый импульс в развитии Федеральное казначейство получило в связи с вступлением в действие 1 января 2000 года Бюджетного кодекса Российской Федерации. Бюджетный Кодекс Российской Федерации решил следующие основные задачи процесса исполнения бюджетов Российской Федерации:

– закрепил казначейское исполнение бюджетов в Российской Федерации;

– обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

– определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств;

– установил ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств[32].

В течение 2000–2002 годов было завершено создание вертикальной структуры органов федерального казначейства, включающей 89 управлений федерального казначейства и 2254 отделения федерального казначейства.

В 2002 году практически был завершен процесс перевода всех федеральных учреждений, за исключением отдельных учреждений Министерства обороны Российской Федерации, на обслуживание через органы федерального казначейства.

Операции по внебюджетным средствам федеральных учреждений также были взяты под контроль органов федерального казначейства. С 1 января 2002 года счета по учету внебюджетных средств 33 тысяч федеральных учреждений открыты в органах федерального казначейства.

Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации от 9 марта 2004 года №314 «О системе и структуре федеральных органов исполнительной власти».

В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов Российской Федерации.

В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета перешли от Министерства финансов Российской Федерации к Федеральному казначейству, а также функция составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета Российской Федерации.

Постановлением Правительства Российской Федерации от 01 декабря 2004 года №703 «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе.

Обобщим основные этапы становления и развития органов Федерального казначейства в современных условиях реформирования экономической системы России:

1) этап территориального становления органов Федерального казначейства в субъектах РФ (1993–1995);

2) этап становления, развития и отработки механизмов казначейского исполнения федерального бюджета в части доходов и расходов (1995–1999);

3) этап внедрения технологии единого счета Федерального казначейства (ЕКС) по учету доходов и средств федерального бюджета (1999–2004). Данный этап включает две стадии:

– переходная (1999–2002);

– завершающая (2002–2004);

4) этап реорганизации Федерального казначейства в федеральную службу исполнительной власти (2004–2005);

5) этап кассового исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства в соответствии с положениями ст. 215.1 Бюджетного кодекса Российской Федерации (с 2006 г. по настоящее время).

Следует отметить, что любая классификация этапов становления весьма условна, так как провести границы между отдельными этапами довольно сложно.

Таким образом, можно сделать вывод, что история Российского государства свидетельствует о целесообразности использования казначейских принципов в системе управления государственными финансами.

Похожие работы

... финансирования государственных органов и, в частности, за развитие рынка государственных ценных бумаг. Казначейство может и самостоятельно выпускать собственные ценные бумаги — казначейские обязательства с предполагаемым сроком погашения до 3-5 лет. Неотъемлемыми элементами работы Федерального казначейства является постоянное совершенствование организации труда, развитие нормативной базы, ...

... экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики. 2. Функции денег Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, ...

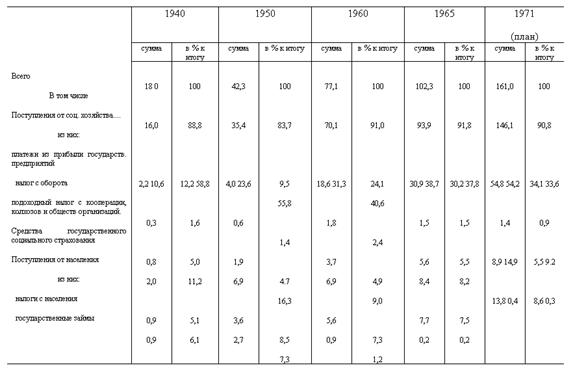

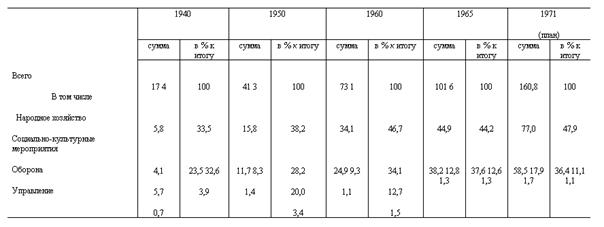

... система страны имела следующую схему построения (рис. 1.3): Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г. ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции 2.1 Анализ динамики доходов и расходов бюджета СССР Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.) Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР ...

... им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органо

0 комментариев