Навигация

Исполнение банковских функций

47049

знаков

0

таблиц

0

изображений

4. Исполнение банковских функций.

В связи с перманентным несовершенством взаимодействия казначейских органов и кредитных учреждений напрашивается вывод о настоятельной необходимости создания бюджетного казначейского банка, что позволит решить проблему аккумуляции всех бюджетных средств на Едином счете органов федерального казначейства.

5. Учет государственных финансовых ресурсов. Для максимально полного учета государственных финансов необходимо перейти к новой стратегии построения бюджета, подразумевающей изменение подхода к определению ответственности государства (федерального бюджета) за исполнение объявленных и принятых на себя государством обязательств.

6. Бухгалтерский учет. Бухгалтерский учет должен вестись в централизованной Главной книге федерального казначейства, содержащей основные государственные счета. Это позволит получать достоверную и своевременную информацию о состоянии государственного сектора.

В дальнейшем большая роль должна быть отведена региональным казначейским управлениям, на которые законодательством возложена обязанность осуществлять контроля над всеми платежами и поступлениями во все виды бюджетов. Эволюцию региональных казначейских управлений можно представить в четыре этапа: региональные центры обработки данных; центры автоматизированного учета; региональные казначейские управления; отраслевые казначейские управления.

Таким образом, развитие казначейской системы исполнения бюджетов будет сопровождаться двумя тесно переплетающимися процессами: увеличением количества выполняемых функций с одновременным возрастанием требований к качеству их исполнения, а также усилением роли региональных казначейских управлений с параллельным сокращением их местных отделений.

Заключение

В результате проведенного исследования было установлено, что история Российского государства свидетельствует о целесообразности использования казначейских принципов в системе управления государственными финансами.

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением «О Федеральном казначействе» от 01 декабря 2004 года №703.

Органы федерального казначейства представляют собой единую централизованную систему, созданную по территориальному принципу и входящую в состав министерства финансов РФ.

Задачи, стоящие перед Федеральным казначейством, определены положениями бюджетного законодательства Российской Федерации. К таким задачам относятся проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета, осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса, распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между соответствующими бюджетами, осуществление кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов, составление отчетности об исполнении федерального и консолидированного бюджетов.

Деятельность Федерального казначейства сегодня направлена на интенсификацию работ по созданию условий для полного и обособленного учета государственных бюджетных и внебюджетных средств, соблюдения нормативов распределения доходов между бюджетами бюджетной системы Российской Федерации, эффективного контроля за целевым использованием средств федерального бюджета, субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов Российской Федерации и местным бюджетам, а также эффективного управления средствами федерального бюджета на едином счете Федерального казначейства.

Обновлению казначейской системы должно сопутствовать наделение ее соответствующими полномочиями в области регулирования исполнения бюджета и управления государственными финансами. Это предполагает принятие федерального Закона о казначействе, согласованного с существующим законодательством, в частности, с Бюджетным кодексом.

К числу перспективных задач, наряду с упорядочением правовой основы деятельности федерального казначейства, относятся следующие:

– совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

– развитие организационного, материального и технического обеспечения федерального казначейства;

– развитие, внедрение и организация эффективного использования единой информационной, телекоммуникационной системы органов казначейства с учетом обеспечения безопасности информации.

Список использованных источников

1. Конституция Российской Федерации от 12 декабря 1993 года. // Российская газета. – 1993. – 25 декабря.

2. Бюджетный кодекс Российской Федерации / Федеральный закон от 31 июля 1998 года №145-ФЗ // Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3823.

3. О Федеральном казначействе: Постановление Правительства Российской Федерации от 01 декабря 2004 года №703

4. О Федеральном казначействе: Указ Президента Российской Федерации от 8 декабря 1992 года №1556

5. О Федеральном казначействе: Положение Правительства Российской Федерации от 27 августа 1993 года №864

6. Буньков Г.В. Казначейство не опускает руки // Финансы. – 2000. – №8. – С. 15–16.

7. Бурцев В.В. Система государственного контроля // Финансы. – 2000. – №9. – 47–49.

8. Бюджетная система РФ / Под ред. Романовского М.В. – М.: Юрайт-Издат, 2003. – 678 с.

9. Бюджетная система России: Учебник / Под ред. Поляка Г.Б. – М.: ЮНИТИ-ДАНА, 2007. – 566 с.

10. Вахрин П.И. Бюджетная система РФ: Учебник. – М.: Дашков и К., 2005. – 654 с.

11. Годин А.М. и др. Бюджетная система РФ: Учебник. – М.: Дашков и К, 2007. – 278 с.

12. Бюджет и бюджетная система РФ. Учебное пособие / А. м. Родин, И. в. Подпорина, И.М. Дашков и др. – М.: Юрайт. – 2001. – 252 с.

13. Гайзатуллин Р.Р. Казначейская форма исполнения бюджета – единственная верная система управления государственными финансовыми средствами // Бюллетень министерства финансов Республики Татарстан. – 2004. – №2. – с. 12.

14. Гусев С.И. Федеральное казначейство: взгляд на перспективы развития // Финансы. – 2002. – №2 – с. 17–18.

15. Гусельников А.М., Кашко Д.А. Развитие электронного документооборота в Федеральном казначействе. // Бюджет. – 2008. – №5. – с. 19.

16. Деревянченко Т.А. Казначейство – государственный контролер исполнения федерального бюджета. // Финансы. – 2000. – №4. – с. 29–30.

17. Клюкова И.Н. Государственные функции по кассовому обслуживанию исполнения федерального бюджета реализуются успешно // Бюджет. – 2008. – №8. – с. 13.

18. Комментарий к Бюджетному кодексу РФ / Под ред. Козырина А.Н. – М.: Эксмо, 2007. – 424 с.

19. Нестеренко Т.Г. Казначейская система как инструмент эффективного управления государственными финансами. // Финансы. – 2001. – №3. – С. 16–20.

20. Нешитой А.С. Бюджетная система РФ: Учебник. – М.: Дашков и К, 2006. – 322 с.

Похожие работы

... финансирования государственных органов и, в частности, за развитие рынка государственных ценных бумаг. Казначейство может и самостоятельно выпускать собственные ценные бумаги — казначейские обязательства с предполагаемым сроком погашения до 3-5 лет. Неотъемлемыми элементами работы Федерального казначейства является постоянное совершенствование организации труда, развитие нормативной базы, ...

... экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики. 2. Функции денег Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, ...

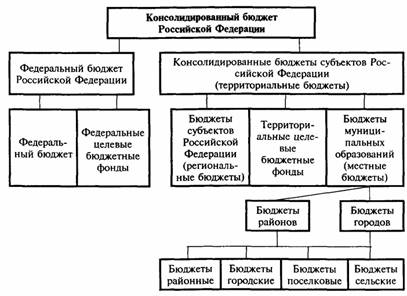

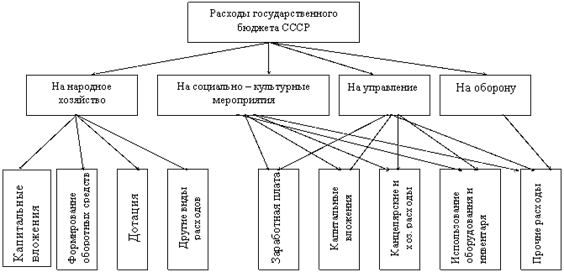

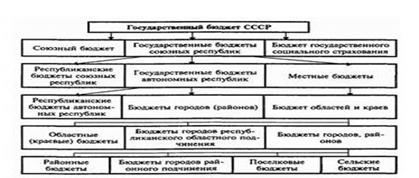

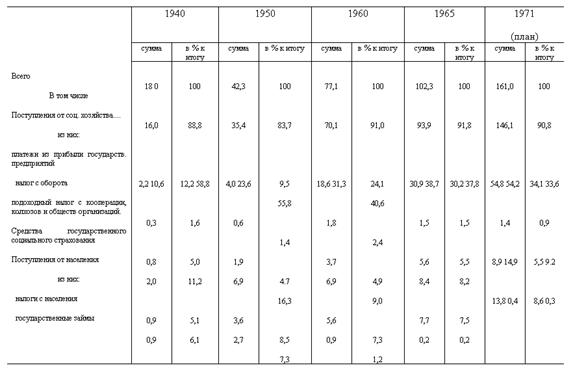

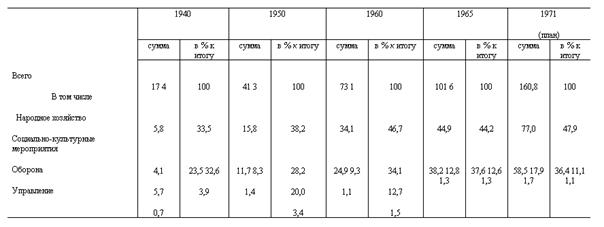

... система страны имела следующую схему построения (рис. 1.3): Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г. ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции 2.1 Анализ динамики доходов и расходов бюджета СССР Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.) Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР ...

... им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органо

0 комментариев