Навигация

Основные направления развития казначейской системы в РФ

47049

знаков

0

таблиц

0

изображений

3. Основные направления развития казначейской системы в РФ

Процесс развития казначейской системы, учитывая значимость решаемых органами федерального казначейства задач, и в настоящее время остается одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сферы.

Органы казначейства, организованные в виде трехзвенной структуры, способствуют реализации принципов бюджетного федерализма. Через систему этих органов обеспечивается вертикальное и горизонтальное выравнивание доходов бюджетов, они имеют полный набор средств и методов для перераспределения средств между соответствующими бюджетами. Казначейства в состоянии обеспечить и претворение в жизнь принципа фактического равноправия всех элементов бюджетной системы в межбюджетных отношениях при условии выработки определенных правил и процедур. Вместе с тем необходимо отметить, что возможности казначейской системы исполнения бюджетов используются не в полной мере. В настоящее время органы федерального казначейства должны рассматриваться, прежде всего, в качестве ведущего института, на базе которого могут быть сконцентрированы все направления управления бюджетными потоками государства.

Целью проводимой модернизации казначейской системы Российской Федерации является создание условий для:

– полного и обособленного учета государственных бюджетных и внебюджетных средств;

– эффективного контроля за полнотой и своевременностью зачисления платежей в доход бюджетов и целевым характером расходов федерального бюджета, а так же субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов Российской Федерации и местным бюджетам;

– эффективного управления государственными бюджетными средствами на едином счете Федерального казначейства [31].

Обновлению казначейской системы должно сопутствовать наделение ее соответствующими полномочиями в области регулирования исполнения бюджета и управления государственными финансами. Это предполагает принятие федерального Закона о казначействе, согласованного с существующим законодательством, в частности, с Бюджетным кодексом.

Казначейство, таким образом, должно стать основным распорядителем государственных финансовых средств, что предполагает его право осуществлять все государственные операции, независимо от того, в какой валюте они проводятся – национальной или иностранной.

К числу перспективных задач, наряду с упорядочением правовой основы деятельности федерального казначейства, относятся следующие:

– совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

– развитие организационного, материального и технического обеспечения федерального казначейства;

– развитие, внедрение и организация эффективного использования единой информационной, телекоммуникационной системы органов казначейства с учетом обеспечения безопасности информации [14, c. 17].

Министерство финансов Российской Федерации в соответствии с постановлением Правительства №677 от 23 июня 1999 года реализует Федеральную целевую программу развития органов федерального казначейства на (далее – Программа). Основной целью Программы является развитие системы органов федерального казначейства, необходимое для повышения эффективности управления и контроля за государственными финансовыми ресурсами. Основными задачами Программы являются:

– совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

– упорядочение правовой основы деятельности органов федерального казначейства в целях создания достаточных условий для выполнения возлагаемых на них функций;

– развитие организационного, материального и технического обеспечения органов федерального казначейства;

– развитие, полномасштабное внедрение и организация эффективного использования единой информационной, телекоммуникационной системы органов федерального казначейства, с учетом обеспечения безопасности информации [26].

Одним из основных мероприятий программы является внесение изменений и дополнений в законодательство Российской Федерации, закрепляющих принцип казначейского учета государственных финансовых ресурсов и исполнения федерального бюджета, обслуживания исполнения бюджетов субъектов Российской Федерации, а также местных бюджетов

Составной частью Программы является Проект модернизации казначейской системы Российской Федерации. Финансирование Проекта предполагается осуществлять за счет средств займа Всемирного банка и средств бюджета Российской Федерации. Общие цели проекта заключаются в следующем:

– расширение возможностей эффективного исполнения бюджета, а также возможностей Минфина по осуществлению надзора за бюджетом;

– создание прозрачной системы бухгалтерского учета, отражающей использование финансовых ресурсов страны и обеспечивающей управление этими ресурсами.

Стратегия развития казначейской системы, принятая в Проекте, предусматривает поэтапный подход.

В рамках подготовки Проекта, в течение 1999–2001 годов, была разработана стратегия создания современной системы исполнения бюджета, выработаны и согласованы решением Коллегии Минфина России (от 25 июля 2001 г. №4/1) основные направления развития казначейского исполнения федерального бюджета (далее по тексту – Индикативный план) [31].

В Индикативном плане были детализированы наиболее существенные в краткосрочной и среднесрочной перспективе проектные мероприятия, без осуществления которых создание эффективной системы федерального казначейства невозможно. Эти мероприятия включали в себя расширение степени охвата бюджетной системы казначейскими технологиями, определение статуса бюджетных организаций, усовершенствование функций и процедур исполнения бюджета, управления ресурсами федерального бюджета, бюджетной отчетности и пр.

Проект модернизации включает три компонента – по техническому содействию, оборудованию и программному обеспечению, обучению.

Компонент А включает оценку имеющейся бюджетной классификации и разработку нового плана счетов, разработку правовой, нормативной и операционной баз (включая руководства, процедуры, формы и инструкции для прогнозирования бюджетных расходов, отчетности, управления наличностью), разработку функциональных спецификаций для системы ведения главной книги казначейства (TLS) и связанной технологической архитектуры, разработку и реализацию технической архитектуры, связанной с казначейской системой.

Компонент В предполагает закупку и внедрение оборудования (серверы, рабочие станции и сопутствующая периферия), системного ПО, инструментария для разработки прикладных программ для центральных ГУФК и региональных офисов, прикладного ПО для казначейской системы в центре, региональных и районных органах казначейства, офисного оборудования и учебных средств.

Компонент С включает разработку общей стратегии обучения, курсы обучения по конкретным техническим и функциональным вопросам, учебные командировки официальных лиц правительства для обогащения опытом других правительств.

Реализация Проекта осуществляется в два основных этапа.

На первом этапе осуществляются мероприятия по разработке и внедрению новых процедур кассового обслуживания исполнения федерального бюджета, которые обеспечивают проведение через казначейство всех федеральных выплат и поступлений, консолидацию всех средств федерального бюджета на счетах казначейства, а также расширение сферы применения этих процедур за счет включения в бюджет целевых бюджетных фондов и внебюджетных средств. Кроме того, в рамках этого этапа необходимо завершить разработку законодательной и нормативной базы, формирующей правовые основы деятельности казначейской системы.

В рамках первого этапа планируется закончить проектирование автоматизированной системы (далее – АС ФК) и осуществить её внедрение на нескольких выбранных пилотных площадках (в управлениях Федерального казначейства по Самарской, Саратовской и Ульяновской областях) и распространение ее основных (первоочередных) функций в территориальных органах Федерального казначейства, с тем, чтобы кассовое обслуживание исполнения федерального бюджета обеспечивалось преимущественно с использованием основных казначейских технологий.

По завершении первого этапа будет реализована значительная часть преимуществ, связанных с внедрением полнофункциональной АС ФК. Завершение первого этапа планируется к 1 января 2008 г.

В ходе второго этапа Проекта планируется завершить внедрение (полнофункциональной) системы на всей территории Российской Федерации, включая все органы Федерального казначейства [31].

Для достижения эффективности управления необходимо, чтобы информационная финансовая система казначейства была интегрированной. Принятие совершенно новой функциональной структуры, более адекватно отражающей направление деятельности и роль ведомства, представляет собой трудную комплексную задачу, в ходе технической реструктуризации. Однако и в будущем это обещает повышение эффективности и результативности работы, направленной на выполнение задач и достижение целей организации.

В процессе реализации Проекта, за прошедшие годы, проведен значительный комплекс мероприятий, направленных на развитие казначейской системы, в целях повышения эффективности кассового обслуживания исполнения федерального бюджета и контроля за целевым использованием средств федерального бюджета.

Основными функциями казначейства в дальнейшем должны быть следующие.

1. Анализ и функциональное планирование, включающее:

– мониторинг и анализ государственных операций – осуществление анализа и подготовка отчетов о государственных операциях на основе учетной информации, полученной от казначейской системы;

– планирование финансовой деятельности, в том числе подготовка прогнозов о притоке наличности в казну и ее оттоке, а также определение ежемесячных общих лимитов затрат, осуществление в сотрудничестве с Центральным банком РФ регулирования денежных операций и проверка денежных остатков;

– оценка хода выполнения бюджета; она включает мониторинг и оценку хода реализации бюджетного процесса;

– анализ текущей и прошлой информации о бюджете и учетных данных.

2. Управление бюджетом включающее:

– подготовку бюджета и его выполнение;

– контроль за операциями, осуществляемыми на нижестоящем уровне, т.е. над деятельностью региональных и местных органов власти;

– контроль за работой внебюджетных фондов, регулирование финансовых потоков между этими фондами и бюджетом.

3. Регулирование долговых отношений и активов:

– по внутреннему долгу – учет внутреннего долга и хода его погашения, включая операции Центрального банка, регулирование внутреннего долга, мониторинг потенциальных внутренних обязательств;

– по внешнему долгу и иностранной помощи – учет внешних долгов государства и выданных им долговых гарантий; регулирование обслуживания долга;

– мониторинг потоков иностранной помощи.

На взгляд Гусева С.И. сформулированного в статье «Федеральное казначейство: взгляд на перспективы развития», ответственность за решения всех вопросов, связанных с государственным долгом и финансовыми активами, следует возложить на ГУФК. Оно должно отвечать за финансирование органов государственного управления со стороны банковской системы и из внешних источников. [14, c. 18].

Похожие работы

... финансирования государственных органов и, в частности, за развитие рынка государственных ценных бумаг. Казначейство может и самостоятельно выпускать собственные ценные бумаги — казначейские обязательства с предполагаемым сроком погашения до 3-5 лет. Неотъемлемыми элементами работы Федерального казначейства является постоянное совершенствование организации труда, развитие нормативной базы, ...

... экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики. 2. Функции денег Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, ...

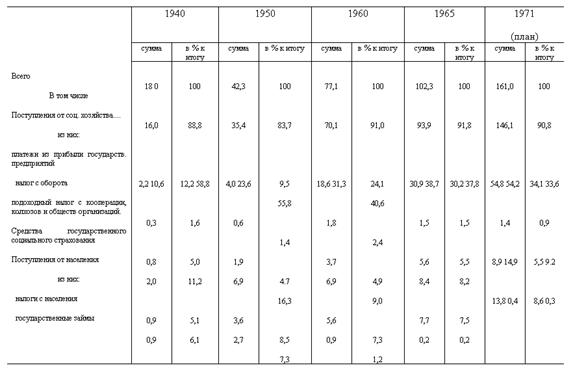

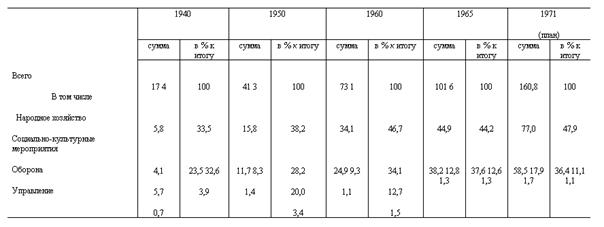

... система страны имела следующую схему построения (рис. 1.3): Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г. ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции 2.1 Анализ динамики доходов и расходов бюджета СССР Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.) Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР ...

... им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органо

0 комментариев