Навигация

Структура органов федерального казначейства, их задачи и полномочия

47049

знаков

0

таблиц

0

изображений

2. Структура органов федерального казначейства, их задачи и полномочия

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации.

Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением «О Федеральном казначействе» от 1 декабря 2004 года №703 [3].

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями.

Органы федерального казначейства представляют собой единую централизованную систему, созданную по территориальному принципу и входящую в состав министерства финансов РФ. Структура территориальных органов казначейства является трехуровневой:

1. уровень – Главное управление Федерального казначейства (ГУФК), возглавляется начальником в ранге заместителя Министра финансов. Осуществляет сводный учет доходов и расходов федерального бюджета и управляет движением средств на счетах казначейства. Информирует высшие исполнительные и законодательные органы власти о результатах исполнения федерального бюджета по доходам и расходам. Руководит работой нижестоящих органов казначейства, получает от них оперативную информацию и отчетные данные о доходах и средствах федерального бюджета и обеспечивает исполнение ими бюджета в соответствии с действующим законодательством.

2. уровень – Управление федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу возглавляется начальником, назначаемым на должность и освобождаемым начальником ГУФК. Обеспечивает через нижестоящие органы казначейства исполнение всех решений о формировании доходной части и расходовании средств федерального бюджета, на территории Российской Федерации.

3. уровень – Отделения федерального казначейства по городам, районам и районам в городах (кроме городов районного подчинения) (ОФК) возглавляются начальниками, назначаемыми и освобождаемыми от должности начальником УФК. Осуществляют формирование доходной части федерального бюджета на территории и обеспечивают целевое финансирование расходов по бюджетополучателям. Обеспечивают учет операций по движению средств на счетах казначейства и представляют вышестоящим органам казначейства информацию об исполнении доходов и расходов бюджета по территории [7, c. 47].

Все органы федерального казначейства – юридические лица, относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативными документами, утвержденными Президентом, Правительством, Министерством финансов РФ или по согласованию с ним.

Федеральное казначейство возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Руководитель Федерального казначейства несет персональную ответственность за осуществление возложенных на Федеральное казначейство полномочий. Руководитель Федерального казначейства имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Федерального казначейства.

Главной задачей казначейства является организация, осуществление и контроль за исполнением федерального бюджета. Ему вменяется в обязанность прогнозирование объемов государственных финансовых ресурсов; оперативное управление ими. Казначейство занимается также сбором, обработкой и анализом информации о состоянии бюджетной системы.

Таким образом, органам казначейства отводится в деле исполнения бюджетов первостепенная роль, а их главнейшими функциями и задачами являются:

1) учет налогов и платежей, поступивших в доход федерального бюджета на счета казначейства в банках;

2) распределение в установленном порядке и размерах доходов между бюджетами различного уровня;

3) возврат и зачет между бюджетами сумм, ошибочно или излишне уплаченных;

4) учет льгот и отсрочек, предоставленных налогоплательщикам органами исполнительной власти, и перерасчет сумм налогов и платежей между бюджетами;

5) взаимные расчеты между бюджетами различного уровня по отдельным постановлениям и решениям уполномоченных органов;

6) доведение лимитов и осуществление финансирования распорядителей средств федерального бюджета;

7) обеспечение целевого и эффективного расходования средств путем предварительного, текущего и последующего контроля;

8) управление доходами и расходами федерального бюджета на счетах казначейства в банках [7, c. 48].

Первая и главная задача, которую обязано решить казначейство, – это поставить под четкий контроль каждодневное прохождение федеральных счетов на уровне субъектов Федерации, на уровне районов и городов, а также на местном уровне.

Вторая задача, которая более важна, – это создание методологической основы работы федерального казначейства. Главная задача состоит не только в том, чтобы обеспечить контроль за прохождением средств сверху вниз, а также наладить жесточайший предварительный и текущий контроль за выделением средств.

В общем, эта задача решается двумя путями.

Во-первых, казначейство концентрирует на своих счетах все платежные операции федерального бюджета.

Во-вторых, оно осуществляет постоянный контроль на стадии, предшествующей выделению средств из федерального бюджета и платежам с этих счетов.

В процессе осуществления процедуры исполнения федерального бюджета органы казначейства обладают правом на осуществление контрольных функций. Основные направления контрольной деятельности органов казначейства можно сформулировать следующим образом:

1) проверка коммерческих банков и учреждений Центрального банка РФ по срокам списания, перечисления и зачисления доходов и средств федерального бюджета по счетам получателей;

2) текущий и последующий контроль за целевым расходованием средств федерального бюджета распорядителями;

3) проверка территориальных органов казначейства вышестоящими органами по соблюдению действующего законодательства и нормативных актов при исполнении федерального бюджета;

4) участие в проверках по заданиям уполномоченных органов законодательной и исполнительной власти и органов прокуратуры на местах.

Федеральное казначейство осуществляет также следующие полномочия в установленной сфере деятельности [3]:

– доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

– ведет учет операций по кассовому исполнению федерального бюджета;

– открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

– открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

– ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

– ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

– составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

– получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

– осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

– осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

– осуществляет управление операциями на едином счете федерального бюджета;

– осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

– обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

– осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

– осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Федеральное казначейство с целью реализации полномочий в установленной сфере деятельности имеет право:

– запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам установленной сферы деятельности;

– давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

– организовывать проведение необходимых экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

– привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, а также ученых и специалистов;

– осуществлять контроль за деятельностью территориальных органов Федерального казначейства;

– создавать, реорганизовывать и ликвидировать территориальные органы Федерального казначейства по согласованию с Министром финансов Российской Федерации;

– применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений;

– создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности.

Таким образом, на современном этапе перед органами Федерального казначейства стоят следующие основные задачи:

– проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета;

– осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса;

– распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между бюджетами разных уровней;

– осуществление кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов;

– своевременное и качественное составление отчетности об исполнении федерального бюджета.

Похожие работы

... финансирования государственных органов и, в частности, за развитие рынка государственных ценных бумаг. Казначейство может и самостоятельно выпускать собственные ценные бумаги — казначейские обязательства с предполагаемым сроком погашения до 3-5 лет. Неотъемлемыми элементами работы Федерального казначейства является постоянное совершенствование организации труда, развитие нормативной базы, ...

... экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики. 2. Функции денег Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, ...

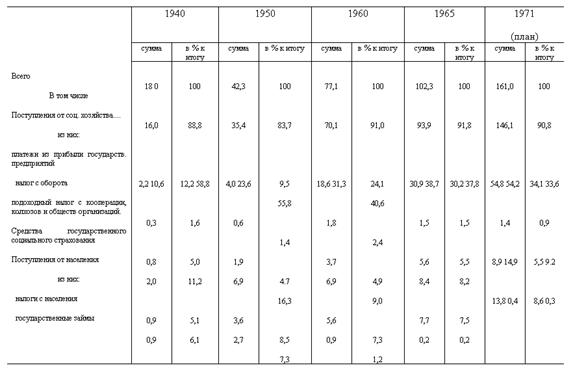

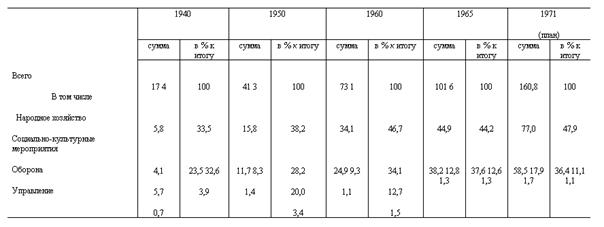

... система страны имела следующую схему построения (рис. 1.3): Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г. ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции 2.1 Анализ динамики доходов и расходов бюджета СССР Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.) Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР ...

... им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органо

0 комментариев