Навигация

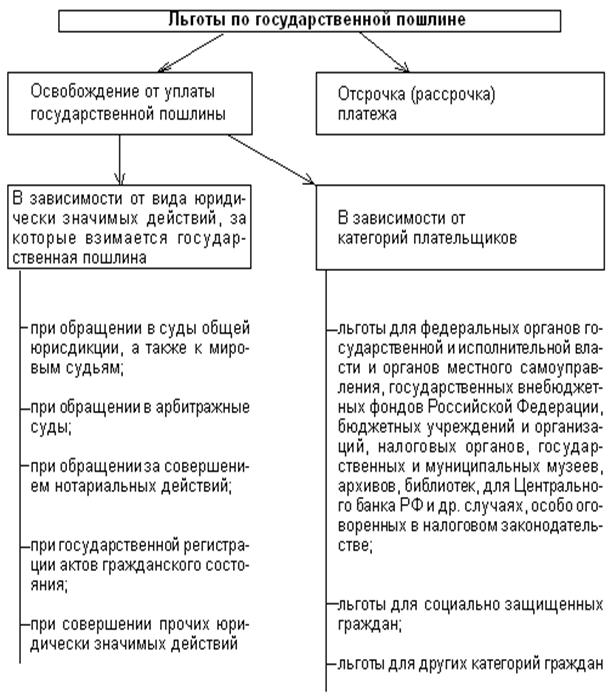

Льготы по государственной пошлине для отдельных категорий лиц

43924

знака

4

таблицы

1

изображение

3.1 Льготы по государственной пошлине для отдельных категорий лиц

В соответствии с Налоговым Кодексом РФ выделяются 5 групп льгот по уплате государственной пошлины:

1) льготы для отдельных категорий физических лиц и организаций;

2) льготы при обращении в суды общей юрисдикции, а также к мировым судьям;

3) льготы при обращении в арбитражные суды;

4) льготы при обращении за совершением нотариальных действий;

5) льготы при государственной регистрации актов гражданского состояния.

Льготы для отдельных категорий физических лиц и организаций предоставляются федеральным органам государственной власти, государственным внебюджетным фондам Российской Федерации, бюджетным учреждениям и организациям, полностью финансируемых из федерального бюджета - за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях указанных организаций или объединений; судам общей юрисдикции, арбитражным судам и мировым судьям - при направлении (подаче) запросов в Конституционный Суд Российской Федерации; Центральному банку Российской Федерации - при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, эмиссия которых осуществляется им в целях реализации единой государственной денежно-кредитной политики в соответствии с законодательством Российской Федерации; государственным и муниципальным музеям, архивам, библиотекам и иным государственным и муниципальным хранилищам культурных ценностей - за право временного вывоза культурных ценностей, находящихся в их фондах на постоянном хранении; физическим лицам - авторам культурных ценностей - за право вывоза (временного вывоза) ими культурных ценностей; физическим лицам - участникам и инвалидам Великой Отечественной войны - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния, а также другим категориям граждан и организациям[1].

Основанием для предоставления льготы, предусмотренной является документ, выданный в установленном порядке.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; по искам о взыскании алиментов; по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца; по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением; по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод; при рассмотрении дел о защите прав и законных интересов ребенка; по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов; стороны - при подаче апелляционных, кассационных жалоб по искам о расторжении брака; физические лица - при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением; при подаче в суд заявлений об усыновлении и (или) удочерении ребенка а также прокуроры, вынужденные переселенцы и беженцы, Уполномоченный по правам человека в Российской Федерации и другие категории граждан и организаций.

От уплаты государственной пошлины по делам, рассматриваемым в арбитражных судах, освобождаются:

1) прокуроры, государственные органы, органы местного самоуправления и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями и по делам, рассматриваемым в арбитражных судах освобождаются:

1) общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

2) истцы - инвалиды I и II группы;

В статьях 333.38 и 333.39 предусмотрены льготы за совершение нотариальных действий и за государственную регистрацию актов гражданского состояния. Перечень льгот является закрытым, судьи, мировые судьи и арбитражные суды не могут предоставить льготы физическим лицам и организациям не указанных в перечне.

3.2 Основания и порядок возврата или зачета гос. пошлины

(Ст. 333.40 НК)Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

- уплаты гос. пошлины в большем размере, чем это предусмотрено;

- возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате гос. пошлины;

- прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом;

- при заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежит 50% суммы уплаченной им гос. пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда.

- не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции;

- отказа лиц, уплативших гос. пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

- отказа в выдаче паспорта гражданина РФ для выезда из РФ и въезда в РФ, удостоверяющего личность гражданина РФ за пределами территории и на территории РФ, проездного документа беженца.

Уплаченная государственная пошлина подлежит возврату частично или полностью в ряде случаев.

Не подлежит возврату пошлина, уплаченная за гос. регистрацию заключения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

Не подлежит возврату государственная пошлина, уплаченная за гос. регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, в случае отказа в гос. регистрации.

При прекращении гос. регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной гос. пошлины.

Возврат уплаченной гос. пошлины в случаях, если решения судов приняты полностью или частично не в пользу государственных органов, органов местного самоуправления или должностных лиц, производится за счет средств бюджета, в который производилась уплата.

Плательщик гос. пошлины имеет право на зачет излишне уплаченной (взысканной) суммы пошлины.

Зачет производится по заявлению плательщика. Заявление о зачете может быть подано в течение 3 лет со дня принятия соответствующего решения суда о возврате гос. пошлины из бюджета или со дня уплаты этой суммы в бюджет.

Заключение

Подводя итоги курсовой работы о Государственной пошлине, следует обратить особое снимание на наделение отдельных государственных органов и должностных лиц дискреционными (т.е. реализуемыми по своему усмотрению) полномочиями по установлению размера государственной пошлины. Так, за составление нотариусом проекта сделки, предмет которой не подлежит оценке, взимается государственная пошлина в сумме от одного до трех минимальных размеров оплаты труда. За государственную регистрацию расторжения брака по решению суда величина пошлины может составить от двух до трех минимальных размеров оплаты труда (с одного или обоих супругов). В Федеральном Конституционном законе "О Конституционном Суде РФ" предусмотрено (ч.2, ст.39), что этот государственный орган своим решением может освободить гражданина, с учетом его материального положения, от уплаты государственной пошлины либо уменьшить ее размер.

Порядок уплаты государственной пошлины характеризуется способом и временем уплаты, а также процедурой возврата государственной пошлины.

В недавнем прошлом в большинстве случаев государственная пошлина уплачивалась путем покупки специальных пошлинных марок с их последующим погашением. Сейчас же, прежде всего, в связи со значительным увеличением размеров государственной пошлины она уплачивается путем внесения соответствующей суммы в, банковское учреждение, которое выдает квитанцию об уплате установленного образца.

Плательщик государственной пошлины может внести причитающуюся сумму наличными либо перечислить ее со своего счета. Уплачивать государственную пошлину можно только в рублях в отличие от некоторых других обязательных платежей в доход государства, оплата которых может совершаться как в российских рублях, так и в иностранной валюте, котируемой Банком России (таможенные пошлины и др.).

Определение времени уплаты государственной пошлины зависит, во-первых, от того, какой государственный орган (должностное лицо) совершает требуемое юридически значимое действие либо выдает необходимый документ, а, во-вторых, от вида самой "услуги", за которую уплачивается государственная пошлина. Так, при обращении в суды общей юрисдикции, арбитражные суды и Конституционный Суд РФ государственная пошлина уплачивается до подачи соответствующего заявления (жалобы), апелляционной или кассационной жалобы и т.д. Во взаимоотношениях с нотариусом государственная пошлина уплачивается при совершении нотариальных действий. За государственную регистрацию актов гражданского состояния пошлина уплачивается при подаче соответствующего заявления.

Законом устанавливаются случаи, когда государственная пошлина уплачивается до выдачи необходимого документа: в случае выдачи лицензии на пользование животным миром; по делам, связанным с приобретением российского гражданства и выходом из него; по делам о выезде из России и въезде в Россию; при регистрации российских граждан по месту их жительства и т.д.

Момент уплаты государственной пошлины может повлиять и на ее размер. В целом ряде случаев величина государственной пошлины устанавливается в кратном размере от минимальной оплаты труда, которая, в свою очередь, периодически изменяется. При изменении минимального размера оплаты труда при определении государственной пошлины используется тот, который действовал на день уплаты пошлины.

В связи с тем, что в ряде случаев государственная пошлина уплачивается до момента совершения юридически значимого действия или выдачи документа, предусматривается возможность полного или частичного ее возврата. Так, государственная пошлина возвращается в случае отказа в принятии заявления, жалобы и иного обращения судами; при прекращении производства по делу или оставлении иска без рассмотрения; когда спор не подлежит рассмотрению в суде общей юрисдикции или арбитражном суде; когда иск предъявлен недееспособным лицом; при отказе в выдаче заграничного или общегражданского пас порта. На возврат уплаченной пошлины могут рассчитывать лица, по своей инициативе отказавшиеся от совершения юридически значимого действия и заявившие об этом до начала совершения данного действия. В случае внесения государственной пошлины в размерах, больших, чем предусмотренные законом, допускается частичный возврат переплаченных сумм.

Срок давности по делам о возврате государственной пошлины составляет один год со дня принятия решения о возврате. Подлежащие возврату суммы должны быть выплачены заявителю в течение одного месяца со дня принятия решения о возврате.

Льготы по уплате государственной пошлины установлены в Законе РФ "О государственной пошлине". Кроме того, для отдельных категорий плательщиков льготы могут устанавливаться органами законодательной власти субъектов Российской Федерации. Региональные льготы не могут касаться пошлин по делам, рассматриваемым органами правосудия.

Принятые в конце 1995 г. изменения в Закон РФ "О государственной пошлине" (Федеральный закон от 31 декабря 1995 г. № 226-ФЗ) привели к значительному снижению размеров оплаты нотариальной деятельности. Например, ставка государственной пошлины, уплачиваемой за удостоверение договоров, предметом которых является отчуждение недвижимого имущества, снизилась вдвое — с трех до полутора процентов суммы договора. Кроме того, предусматривается дифференциация размера ставки в зависимости от того, в чью пользу совершается отчуждение недвижимости. Если ее новыми собственниками становятся дети, супруги и родители прежнего собственника, то в этом случае государственная пошлина рассчитывается по ставке 0,5% суммы договора. Совершение нотариального действия вне помещения государственной нотариальной конторы предполагает взимание государственной пошлины в полуторакратном размере (ранее в таких случаях величина пошлины увеличивалась в два раза).

Список использованных источников

1. Налоговый Кодекс Российской Федерации. – М.: Издательство «Экзамен», 2008. – 575 с.

2. Налоговое право: Учебник / под ред. С.Г. Пепеляева. - М.: Юрист, 2004. – 332 c.

3. Комментарий к части второй Налогового кодекса РФ (поглавный) / под общ. ред. А.А. Ялбулганова - Система ГАРАНТ, 2006 г.

4. Развитие налогового законодательства в России: вопросы теории и практики / под ред. А.А. Ялбулганова – М.: «Готика», 2007 г.

5. Борисов А.Н. Государственная пошлина: новая глава части второй Налогового кодекса РФ // «Право и экономика» - 2005 г. - № 2, с. 35-42.

6. Гражданский кодекс Российской Федерации. – М.: Издательство «ЭЛИТ», 2005. –725 с.

7. Баталова Л.А. Арбитражная практика по делам об уплате госпошлины // «Налоговые споры: теория и практика» - 2005 г. - № 06(18), с. 11-18.

8. В.А. Митюшев Госпошлина «по частям» // «эж-ЮРИСТ» - 2005г. - № 48.

9. Скуратовский М.Л. Новации законодательства о государственной пошлине // «Арбитражная практика» - 2005 г. - № 03(48), с. 23-31

10. http://www. akdi.ru

11. http://www. nalog.ru

Похожие работы

... доход от установления монополии государства на отдельные виды услуг; 4.учитывается в составе налоговых доходов бюджетов различных уровней. [6, c.116] Поскольку государственная пошлина является сбором, включенным в российскую налоговую систему, то на порядок её исчисления и уплаты в бюджет распространяются все положения, установленные в НК РФ. При это необходимо подчеркнуть, что госпошлина была ...

... отличие от некоторых других обязательных платежей в доход государства, оплата которых может совершаться как в российских рублях, так и в иностранной валюте, котируемой Банком России (таможенные пошлины и др.). Определение времени уплаты государственной пошлины зависит, во- первых, от того, какой государственный орган (должностное лицо) совершает требуемое юридически значимое действие либо выдает ...

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

0 комментариев