Содержание дисциплины

Содержание разделов дисциплины

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

Требования к выпускной квалификационной работе специалиста

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

Дополнительная литература

Монографии, изданные на кафедре - нет

Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов

Перечень вопросов для сдачи зачёта

Навигация

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

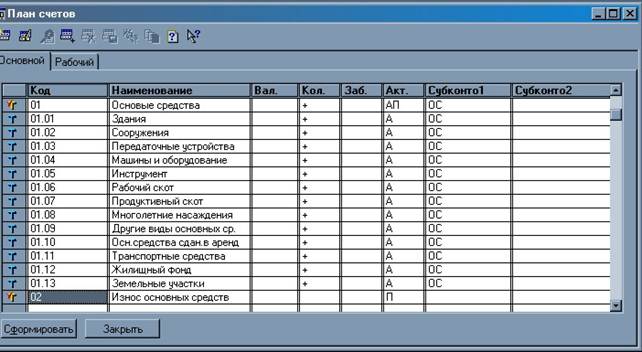

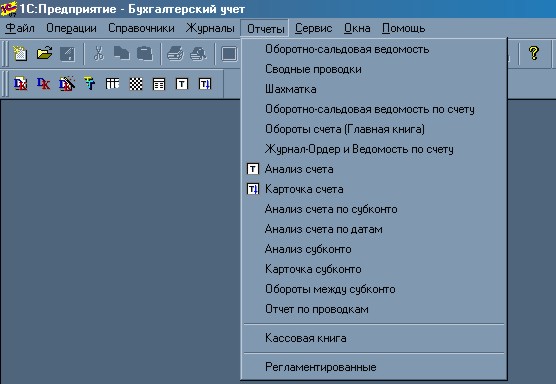

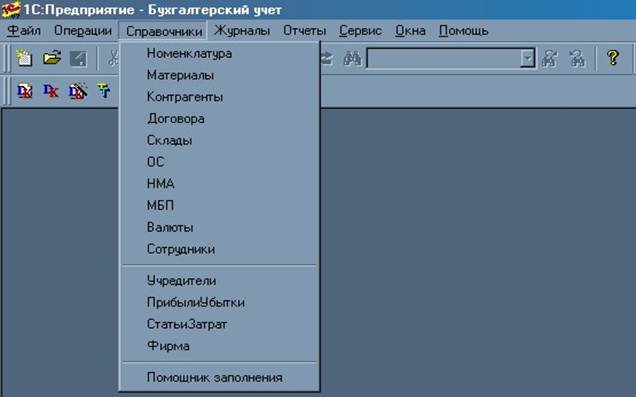

1C: Бухгалтерия

65085

знаков

10

таблиц

0

изображений

7.1. Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта.

Дипломированный специалист должен:

иметь системное представление о структурах и тенденциях развития российской и мировой экономик;

понимать многообразие экономических процессов в современном мире, их связь с другими процессами, происходящими в обществе;

обладать всеми навыками, знаниями и умениями, необходимыми в бухгалтерской профессии. В условиях глобализации экономики профессиональное мастерство выпускника должно отвечать критериям, предъявляемым Международной федерацией бухгалтеров (МФБ) и Советом по торговле и развитию ООН (ЮНКТАД) к специалистам в данной области.

Эти навыки включают в себя: способность к ведению исследовательской работы, абстрактному логическому мышлению, использованию методов индукции и дедукции и к критическому анализу; умение выявлять и преодолевать неструктурированные проблемы в незнакомых условиях и применять навыки решения возникающих проблем; умение определять и расставлять приоритеты в условиях ограниченных ресурсов и строить работу с соблюдением жесткого графика; способность адаптироваться к новому.

Навыки работы специалиста с людьми предполагают его способность: взаимодействовать с другими лицами, общаться с ними, в частности в коллективе, формулировать и делегировать задачи, поощрять стремление людей к творческому росту и помогать их развивать, разрешать конфликты, уметь взаимодействовать с лицами, представляющими разные культуры и разные интеллектуальные слои; вести переговоры для достижения приемлемых решений по профессиональным вопросам; трудиться в разнородной культурной среде.

Навыки работы специалиста с информацией требуют от него обязательного умения: излагать, обсуждать и действенно отстаивать мнение в формальной и неформальной обстановке, в письменной и устной форме; слушать и аналитически воспринимать письменную информацию, включая восприятие культурных и языковых различий; находить, получать, систематизировать, письменно оформлять и использовать информацию из устных, печатных и электронных источников.

Для использования информационных технологий специалист должен знать не менее двух типов систем обработки данных: автономную микрокомпьютерную систему и многопользовательскую локальную сетевую систему; а также уметь: получать доступ и вести поиск информации в сетевых базах данных, в таких как WWW; пользоваться электронной почтой, текстопроцессорной программой, программой матричных расчетов, пакетами баз данных и, как минимум, - одной бухгалтерской (учетной) программой.

Дипломированный специалист должен понимать сущность и социальную значимость своей профессии, необходимость регулярно повышать свою квалификацию как с помощью дальнейшего обучения, так и самостоятельного овладения новыми знаниями.

При реализации знаний и умений в практической профессиональной деятельности дипломированный специалист должен:

владеть необходимыми знаниями в области экономической теории, бухгалтерского учета (финансового и управленческого), бухгалтерской (финансовой) отчетности, анализа хозяйственной деятельности, аудита, налогообложения, делового и коммерческого права, финансирования коммерческой деятельности и финансового управления, количественных экономико-математических методов анализа и статистики для коммерческой деятельности, оперативного управления и стратегии, общей коммерческой стратегии и основных организационных структур, управленческих функций и методов, организационной деятельности, маркетинга на предприятии и принципов международной коммерческой деятельности, информационной технологии, международных стандартов бухгалтерского учета (отчетности) и аудита;

уметь вырабатывать для конкретного предприятия рациональную систему организации учета и отчетности на основе выбора эффективной учетной политики, базирующейся на соблюдении действующего законодательства и принципах укрепления экономики хозяйствующего субъекта;

выполнять работы по учету наличия и движения активов, обязательств и капитала хозяйствующего субъекта и определению результатов его хозяйственно-финансовой деятельности;

знать и уметь практически применять принципы и правила аудита основных хозяйственных операций;

уметь аналитически обрабатывать учетную и отчетную информацию с целью принятия хозяйственных решений и получения оценки эффективности функционирования объектов.

Конкретные требования к специальной подготовке специалиста устанавливаются УМО, они являются едиными для всех аккредитованных и аттестуемых учебных заведений на территории Российской Федерации и вытекают из содержания цикла специальных дисциплин.

7.2. Требования к итоговой государственной аттестации специалиста.

7.2.1 Итоговая государственная аттестация экономиста по специальности "Бухгалтерский учет, анализ и аудит" включает выпускную квалификационную работу и государственный экзамен, позволяющий выявить теоретическую подготовку к решению профессиональных задач.

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев