Содержание дисциплины

Содержание разделов дисциплины

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

Требования к выпускной квалификационной работе специалиста

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

Дополнительная литература

Монографии, изданные на кафедре - нет

Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов

Перечень вопросов для сдачи зачёта

Навигация

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

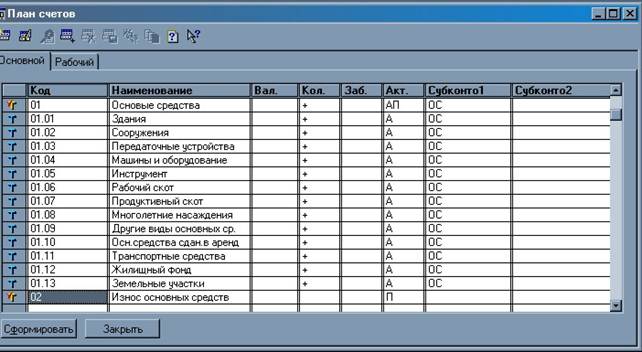

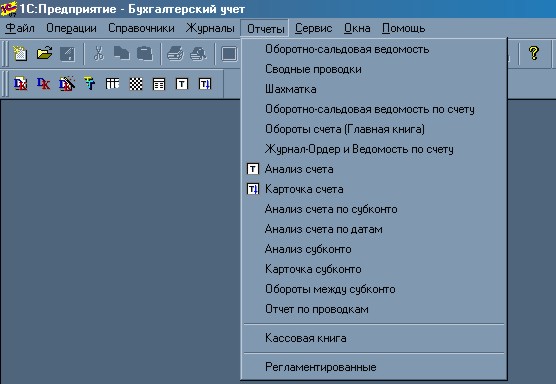

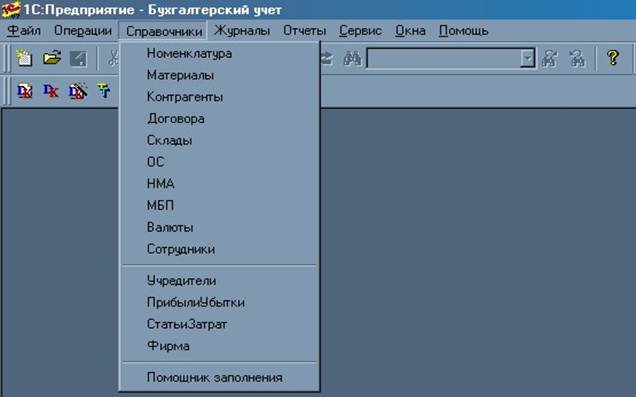

1C: Бухгалтерия

65085

знаков

10

таблиц

0

изображений

3.6. Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Программу разработала:

доцент кафедры бухгалтерского учета и аудита Н.С. Харченко

Заведующий кафедрой экономического анализа и управления недвижимостью профессор, д. э. н. Д.В. Хавин

Программа принята на заседании НМС института ОДО

протокол №_____ от_____________2006 г.

Председатель НМС института ОДО

профессор, д. э. н. Д.В. Хавин

"___"___________2006

Приложение А

Кафедра

Экономического анализа и управления недвижимостью.

базовые нормативные документы дисциплины "1С: Бухгалтерия".

Перечень документов:

Государственный образовательный стандарт высшего профессионального образования. Специальность: 060500 - "Бухгалтерский учет, анализ и аудит". Квалификация: экономист. Утвержден 17 марта 2000 года. Номер государственной регистрации 181 ЭК / СП.

Приказ Министерства образования и науки РФ от 6 мая 2005 г. №137 " Порядок использования дистанционных образовательных технологий".

Государственные требования к содержанию и уровню подготовки по специальности 060500 "Бухгалтерский учёт, анализ и аудит".

Примерный Учебный план по специальности 060500 - "Бухгалтерский учет, анализ и аудит", разработанный УМО ВУЗов Финансовой академии при Правительстве РФ от 17 марта 2000 года.

Учебный план ННГАСУ по специальности 080109.65 - "Бухгалтерский учёт, анализ и аудит" (очная форма обучения, 5 лет). Утверждён 21.04.2006 г.

Государственный образовательный стандарт высшего профессионального образования.

Специальность - 060500 Бухгалтерский учет, анализ и аудит

Квалификация: экономист

Вводится с момента утверждения.

1. Общая характеристика специальности 060500 " бухгалтерский учет, анализ и аудит"

1.1 Специальность утверждена приказом Министерства образования Российской Федерации № 686 от 02.03.2000

1.2 Квалификация выпускника - экономист. Нормативный срок освоения основной образовательной программы подготовки экономиста при очной форме обучения 5 лет.

1.3 Квалификационная характеристика выпускника.

1.3.1 Место специальности в области экономики и управления:

Профессиональная деятельность специалиста осуществляется во всех сферах народного хозяйства и направлена на профессиональное обслуживание функционирования хозяйствующих субъектов всех правовых форм собственности, сферы госбюджета и внебюджетных институциональных структур.

Специалист должен на основе профессиональных знаний обеспечить формирование, анализ и использование для управления информации об активах, обязательствах, капитале, движении денежных потоков, доходах и расходах, а также финансовых результатах деятельности предприятий, организации, учреждений и т.д. (далее - организаций) и тем самым способствовать улучшению использования экономического потенциала хозяйствующих субъектов, рациональной организации их финансово-экономических отношений, содействовать защите экономических интересов и собственности физических и юридических лиц.

1.3.2 Объекты профессиональной деятельности.

Объектами профессиональной деятельности специалиста являются: оборотные и внеоборотные активы, обязательства, капитал, доходы, расходы и финансовые результаты в области основной, операционной инвестиционной и финансовой деятельности хозяйствующих субъектов.

1.3.3 Виды профессиональной деятельности.

Основные виды профессиональной деятельности специалиста:

учетно-аналитическая;

контрольно-ревизионная;

аудиторская;

консалтинговая;

организационно-управленческая;

нормативно-методическая;

1.3.4 Возможности профессиональной адаптации.

Специалист может адаптироваться к следующим видам смежной профессиональной деятельности:

управленческо-хозяйственной;

финансовой и кредитной;

экспертно-консультационной;

налогообложению;

оценке собственности;

внешнеэкономической;

научно-методической;

правовой;

научно-педагогической (по профилю специальности).

1.4 Возможности продолжения образования выпускника.

Экономист, освоивший основную образовательную программу высшего профессионального образования по данной специальности, подготовлен для продолжения образования в аспирантуре.

2. Требования к уровню подготовки абитуриента

2.1 Предшествующий уровень образования абитуриента - среднее (полное) общее образование.

2.2 Абитуриент должен иметь документ государственного образца о среднем (полном) общем образовании, или о среднем профессиональном образовании, или начальном профессиональном образовании, если в нем есть запись о получении предъявителем среднего (полного) общего образования или высшем профессиональном образовании.

3. Общие требования к основной образовательной программе подготовки выпускника по специальности 060500 "бухгалтерский учет, анализ и аудит"

3.1 Основная образовательная программа подготовки экономиста по специальности "Бухгалтерский учет, анализ и аудит" разрабатывается на основании настоящего государственного стандарта и включает в себя учебный план, программы учебных дисциплин, программы учебных и производственных практик.

3.2 Требования к обязательному минимуму содержания основной образовательной программы подготовки экономиста по специальности "Бухгалтерский учет, анализ и аудит" к условиям ее реализации и срокам ее освоения определяются настоящим Государственным стандартом.

3.3 Основная образовательная программа подготовки экономиста по данной специальности состоит из дисциплин федерального компонента, дисциплин регионального (вузовского) компонента, дисциплин по выбору студента, а также факультативных дисциплин. Дисциплины и курсы по выбору студента в каждом цикле должны содержательно дополнять дисциплины, указанные в федеральном компоненте цикла.

3.4 Основная образовательная программа подготовки экономиста по специальности "Бухгалтерский учет, анализ и аудит" должна предусматривать изучение студентом следующих циклов дисциплин и итоговую государственную аттестацию:

цикл ГСЭ - Общие гуманитарные и социально-экономические дисциплины;

цикл ЕН - Общие математические и естественно-научные дисциплины;

цикл ОПД - Общепрофессиональные дисциплины;

цикл СД - Специальные дисциплины;

цикл ФТД - Факультативы.

3.5 Содержание регионального компонента основной образовательной программы подготовки экономиста по специальности "Бухгалтерский учет, анализ и аудит" должно обеспечивать подготовку выпускника в соответствии с квалификационной характеристикой, установленной настоящим Государственным стандартом.

Требования к уровню подготовки выпускника по специальности 060500 "бухгалтерский учет, анализ и аудит".

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев