Содержание дисциплины

Содержание разделов дисциплины

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

Требования к выпускной квалификационной работе специалиста

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

Дополнительная литература

Монографии, изданные на кафедре - нет

Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов

Перечень вопросов для сдачи зачёта

Навигация

Требования к выпускной квалификационной работе специалиста

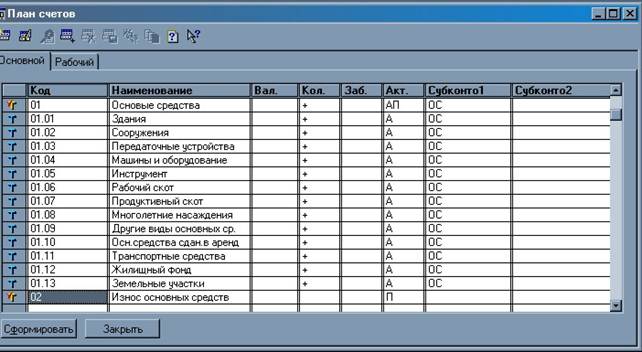

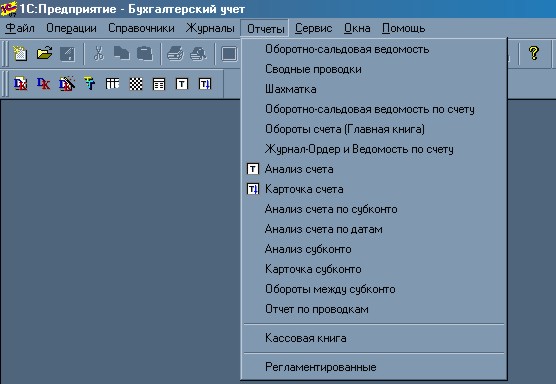

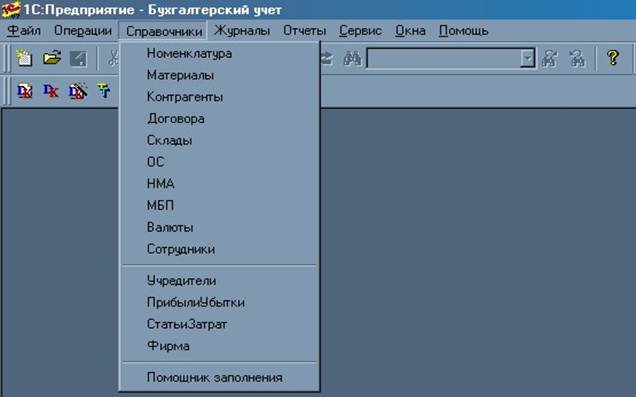

1C: Бухгалтерия

65085

знаков

10

таблиц

0

изображений

7.2.2 Требования к выпускной квалификационной работе специалиста.

Выпускная квалификационная работа экономиста по специальности "Бухгалтерский учет, анализ и аудит" представляет собой законченную разработку, в которой должны быть изложены вопросы рациональной организации бухгалтерского учета, экономического анализа и аудита (или отдельного из них) на одном из их участков.

Тематику дипломных работ устанавливает выпускающая (ие) кафедра (ы). В тематику в обязательном порядке должны включаться актуальные вопросы бухгалтерского учета, экономического анализа, аудита, учитывая специализацию, выбранную вузом (факультетом), и профиль дисциплин по выбору.

7.2.3 Требования к государственному экзамену.

Содержание итогового квалификационного экзамена устанавливает вуз (факультет). В его состав в обязательном порядке должны включаться основные вопросы по учебным дисциплинам: бухгалтерскому учету, экономическому анализу, аудиту. Вопросы экономической теории, права, финансового менеджмента, налогообложения рассматриваются в контексте содержания вышеуказанных дисциплин.

ОДОБРЕНО:

Межведомственный научно-методический совет по экономике и управлению (25.02.2000г)

СОГЛАСОВАНО:

Управление образовательных программ и стандартов высшего и среднего профессионального образования Г.К. Шестаков.

Начальник отдела Т.Э. Петрова гуманитарного образования.

Куратор УМО Е.А. Рогозинская по образованию в области направления "Экономика и управление".

Приказ Министерства образования и науки Российской Федерации (Минобрнауки России) от 6 мая 2005 г. N 137 Об использовании дистанционных образовательных технологий.

Опубликовано 16 августа 2005 г.

Вступает в силу с 27 августа 2005 г.

Зарегистрирован в Минюсте РФ 2 августа 2005 г.

Регистрационный N 6862

В соответствии с Законом Российской Федерации от 10 июля 1992 года N 3266-1 "Об образовании" (в редакции Федерального закона от 13 января 1996 г. N 12-ФЗ) (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 30, ст.1797; Собрание законодательства Российской Федерации, 1996, N 3, ст.150; 1997, N 47, ст.5341; 2000, N 30, ст.3120; N 33, ст.3348; 2002, N 7, ст.631; N 12, ст.1093; N 26, ст.2517; 2003, N 2, ст.163; N 28, ст.2892; N 50, ст.4855; 2004, N 10, ст.835; N 27, ст.2714; N 30, ст.3086; N35, ст.3607; 2005, N 1, ст.25) приказываю:

1. Утвердить прилагаемый Порядок использования дистанционных образовательных технологий.

2. Считать утратившим силу приказ Минобразования России от 18 декабря 2002 г. N 4452 "Об утверждении Методики применения дистанционных образовательных технологий (дистанционного обучения) в образовательных учреждениях высшего, среднего и дополнительного профессионального образования Российской Федерации" (зарегистрирован Минюстом России 24 декабря 2002 г., регистрационный N 4071).

3. Контроль за исполнением настоящего приказа оставляю за собой.

Министр А. Фурсенко

Приложение:

Порядок использования дистанционных образовательных технологий.

1. Настоящий Порядок устанавливает правила использования дистанционных образовательных технологий (далее - ДОТ) образовательными учреждениями при реализации основных и (или) дополнительных образовательных программ начального общего, основного общего, среднего (полного) общего образования и образовательных программ профессионального образования (далее - образовательные программы).

2. Под ДОТ понимаются образовательные технологии, реализуемые в основном с применением информационных и телекоммуникационных технологий при опосредованном (на расстоянии) или не полностью опосредованном взаимодействии обучающегося и педагогического работника (статья 32 Закона Российской Федерации от 10 июля 1992 г. N 3266-1 "Об образовании" (в редакции Федерального закона от 13 января 1996 г. N 12-ФЗ) (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 30, ст.1797; Собрание законодательства Российской Федерации, 1996, N 3, ст.150; 2002, N 26, ст.2517; 2003, N 2, ст.163; 2004, N 27, ст.2714; N 35, ст.3607).

3. Целью использования ДОТ образовательным учреждением является предоставление обучающимся возможности освоения образовательных программ непосредственно по месту жительства обучающегося или его временного пребывания (нахождения).

4. Образовательное учреждение вправе использовать ДОТ при всех предусмотренных законодательством Российской Федерации формах получения образования или при их сочетании, при проведении различных видов учебных, лабораторных и практических занятий, практик (за исключением производственной практики), текущего контроля, промежуточной аттестации обучающихся.

Использование ДОТ не исключает возможности проведения учебных, лабораторных и практических занятий, практик, текущего контроля, промежуточной и итоговой аттестаций путем непосредственного взаимодействия педагогического работника с обучающимся. Соотношение объема проведенных учебных, лабораторных и практических занятий с использованием ДОТ или путем непосредственного взаимодействия педагогического работника с обучающимся определяется образовательным учреждением.

Образовательные учреждения профессионального образования при подготовке по профессиям и специальностям, получение которых в очно-заочной (вечерней), заочной форме и форме экстерната не допускается, могут использовать ДОТ в очной форме при реализации профессиональных образовательных программ по общим гуманитарным, социально-экономическим и общим математическим дисциплинам.

5. Образовательное учреждение вправе использовать ДОТ при наличии у него руководящих, педагогических работников и учебно-вспомогательного персонала, имеющих соответствующий уровень подготовки, и специально оборудованных помещений с соответствующей техникой, позволяющих реализовывать образовательные программы с использованием ДОТ.

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев