Содержание дисциплины

Содержание разделов дисциплины

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

Требования к выпускной квалификационной работе специалиста

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

Дополнительная литература

Монографии, изданные на кафедре - нет

Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов

Перечень вопросов для сдачи зачёта

Навигация

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

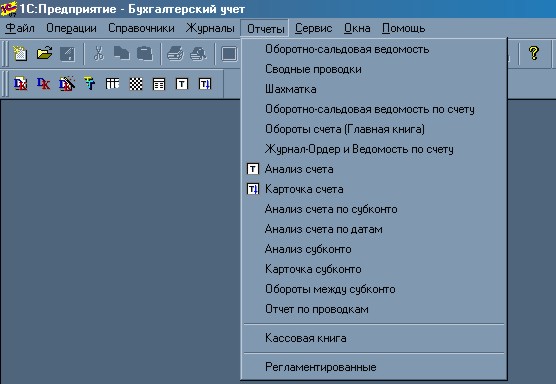

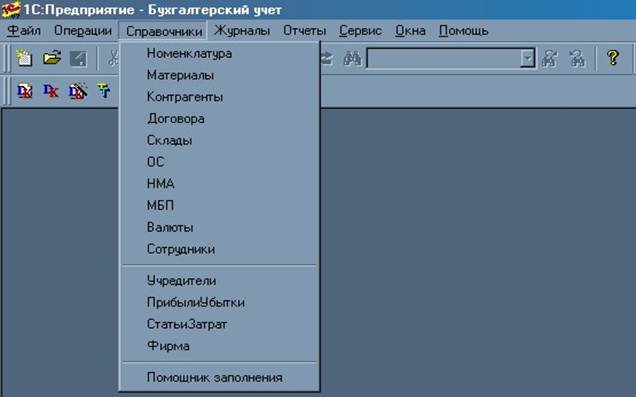

1C: Бухгалтерия

65085

знаков

10

таблиц

0

изображений

6. Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы).

7. Образовательное учреждение при реализации образовательных программ с использованием ДОТ вправе вести учет результатов образовательного процесса и внутренний документооборот в электронно-цифровой форме в соответствии с Федеральным законом от 10 января 2002 г. N 1-ФЗ "Об электронной цифровой подписи" (Собрание законодательства Российской Федерации, 2002, N 2, ст.127).

Сохранение сведений об итоговой, государственной (итоговой) аттестации и личных документах обучающихся на бумажном носителе является обязательным.

8. При использовании ДОТ образовательное учреждение обеспечивает доступ обучающихся, педагогических работников и учебно-вспомогательный персонал к учебно-методическому комплексу (на бумажном или электронном носителях), включающему: учебный план образовательного учреждения, учебный план обучающегося, программу учебного предмета (дисциплины, учебного курса), учебник по учебному* предмету (дисциплине, учебному курсу), практикум или практическое пособие, тестовые материалы для контроля качества усвоения материала, методические рекомендации для обучающегося по изучению учебного предмета (дисциплины, учебного курса), организации самоконтроля, текущего контроля, учебные (дидактические) пособия и задачники - позволяющему обеспечить освоение и реализацию образовательной программы.

Учебно-методический комплекс может быть при необходимости дополнен образовательным учреждением справочными изданиями и словарями, периодическими, отраслевыми и общественно-политическими изданиями, научной литературой, хрестоматиями, ссылками на базы данных, сайтов, справочные системы, электронные словари и сетевых ресурсов.

9. Содержание учебно-методического комплекса должно соответствовать государственным образовательным стандартам.

При использовании ДОТ по дополнительным образовательным программам, по которым не установлены государственные образовательные стандарты, формирование учебно-методического комплекса осуществляется с использованием соответствующих требований к минимуму содержания образовательных программ дополнительного образования при наличии таковых.

10. Образовательное учреждение устанавливает порядок и формы доступа к используемым учреждением информационным ресурсам при реализации образовательных программ с использованием ДОТ.

11. Образовательное учреждение для обеспечения использования ДОТ при реализации образовательных программ организует повышение квалификации руководящих, педагогических работников и учебно-вспомогательного персонала (в том числе работающих в филиалах).

Организационное и методическое взаимодействие образовательного учреждения, использующего ДОТ, с педагогическими работниками, в том числе проживающими вне места нахождения образовательного учреждения (филиала), может осуществляться с применением информационных и телекоммуникационных технологий.

12. Образовательное учреждение при использовании ДОТ организует учебно-методическую помощь обучающимся, в том числе в форме консультаций с использованием информационных и телекоммуникационных технологий.

Приложение Б

Кафедра

Экономического анализа и управления недвижимостью.

Информационно-методическое обеспечение дисциплины "1С: Бухгалтерия ".

Содержание:

1. Учебная литература

2. Научно-методические разработки кафедры по дисциплине

3. Программно-информационное обеспечение дисциплины

4. Приложения

1. Учебная литература

1.1 Основная литература

Таблица 1. Обеспеченность образовательного процесса по дисциплине 1С: Бухгалтерия основной учебной литературой

| Автор, название, место издания, издательство, место издания учебной литературы, вид и характеристика иных информационных ресурсов | Коли- чество |

| Федеральный закон "О бухгалтерском учёте" от 23 февраля 1996 г. (в ред. Федерального закона от 23.07.98 г. №123-ФЗ). | |

| 21 Положение по бухгалтерскому учёту: Сб. док. - М.: Омега-Л, 2004. | 3 |

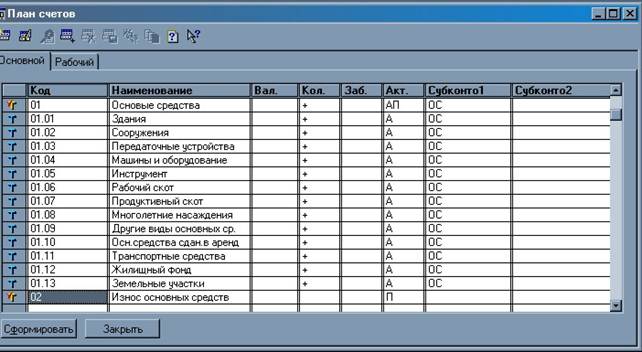

| План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению", утверждён приказом МФ России от 31.10 2000 № 94н. | |

| Умярова Ю. А.1С: Бухгалтерия. Учеб. пособие. - Н. Новгород: ННГАСУ, 2003. | 300 |

| Харченко Н. С.1С: Бухгалтерия.7.7.: Методические указания. - Н. Новгород: ННГАСУ, 2006. | 200 |

| Каморджанова Н.А. Бухгалтерский финансовый учёт: Учеб. пособие для студентов экон. спец. вузов / Н.А. Каморджанова, И.В. Карташова, М.В. Тимофеева.2-е изд. - СПб.: Питер, 2003. | 102 |

| Кондраков Н.П. Бухгалтерский учет: Учеб. пособие для студентов вузов / Н.П. Кондраков.4-е изд., перераб. и доп. - М.: ИНФРА-М, 2004. | 2 |

| Чистов Д.В. Хозяйственные операции в компьютерной бухгалтерии 7.7. - М.: Изд-во Фирма "1С", 2002. | 1 |

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев