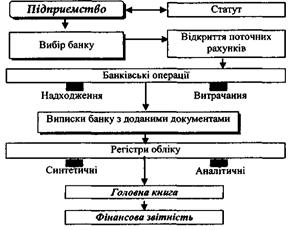

Особливості організації облікової роботи в умовах КСБО

Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів

Довжину коду елемента довідника задають в 1С: Конфигураторе (максимальна-24 символи)

Збір та накопичення первинної інформації

Обробка облікової інформації, аналітичний та синтетичний облік зносу (амортизації) необоротних активів

Підготовка та подання звітності обліку зносу (амортизації) необоротних активів

Навигация

Підготовка та подання звітності обліку зносу (амортизації) необоротних активів

Автоматизація обліку зносу (амортизації) необоротних активів

128688

знаков

1

таблица

0

изображений

5. Підготовка та подання звітності обліку зносу (амортизації) необоротних активів

Якими б важливими не були довідники, журнали, документи, та все ж кінцевою метою ведення обліку є складання звітів. Намагання створити винятково повні довідники зі зручним розподілом елементів на групи, акуратне введення документів були б марними, якби унаслідок цього не можна було отримати різноманітні бухгалтерські звіти. За принципом створення і наповнення довідкової бази, введення даних на підставі первинних документів, і після цього одержання потрібних звітів побудовані практично всі програми бухгалтерського обліку.

Стандартні звіти

Програма 1С:Бухгалтерия надає користувачам змогу отримати близько двох десятків різних звітів. Якщо до цього додати ще варіанти звітів, які одержують унаслідок задання різних параметрів під час їхнього формування, то можливості аналізу інформації у користувача практично необмежені. Доступ до всіх звітів можна отримати через пункт Отчеты/Звіти головного меню, а до найуживаніших -ще й через панель інструментів.

Розглянемо загальні прийоми формування звітів, види звітів, використання звітів і взаємозв'язок між ними.

Передусім зазначимо, що вибір будь-якого зі звітів викликає діалогове вікно для налаштування параметрів звіту. Виберемо перший звіт зі списку - Оборотно-сальдовую ведомость/ Обігово-сальдову відомість - і на його прикладі розглянемо загальні прийоми роботи. Унаслідок вибору отримаємо діалогове вікно для налаштування параметрів звіту.Обігово-сальдова відомість містить для кожного рахунка інформацію про залишки на початок і кінець періоду та обіги за дебетом і кредитом упродовж цього періоду. Такий звіт є одним з найуживаніших у бухгалтерській практиці. Параметрів у ньому небагато - потрібно вказати період звітності і декілька прапорців, що визначають його вид. У правій частині поля введення початкової і кінцевої дати звітності розміщена кнопка з піктограмою календаря, за допомогою якої можна скористатися календарем. Для вибору стандарт-ного періоду звітності (місяць, квартал, рік) зручніше застосовувати відповідну кнопку Выбор периода/Вибір періоду, яка відкриває вікно вибору періоду. Задамо, для прикладу, як період звітності перший квартал 2009 року.

Прапорці у вікні налаштування параметрів задають на власний розсуд. Зокрема, прапорець Данные по субсчетам/Дані про субрахунки передбачає друкування даних щодо всіх субрахунків, а не лише балансових. Прапорець Данные по валютам/Дані про валюти дає змогу отримати повнішу інформацію щодо валютних рахунків (суму в валюті, а не тільки гривневий еквівалент). Для одержання розгорнутого сальдо потрібно задати прапорець Развернутое сальдо/Розгорнуте сальдо. У цьому випадку у вікні налаштування параметрів буде ще одна закладка для налаштування списку правил, за якими одержуватимуть розгорнуте сальдо (рис. 6.4). Три кнопки збоку від списку правил дають змогу змінювати ці правила: кнопка "+" - додати новий рядок; кнопка "=" (якщо курсор розміщений у стовпці Ан.1, Ан.2 або Ан.З) - спричинити появу або зникнення того субрахунки, за яким провадять аналітичний облік. Кнопка X вимикає правило під час формування сальдо за балансовим рахунком, відображеним у лівому стовпці.

На панелі інструментів вікна налаштування параметрів звіту є дві кнопки, що раніше не траплялися.

Кнопка Открыть настройку/Відкрити налаштування дає змогу відкрити збережене попередньо налаштування параметрів звіту. Для часто уживаних звітів це досить зручна можливість. Обігово-сальдова відомість має простий список параметрів, які налаштовують за лічені секунди, проте є й хитромудріші звіти зі складним для налаштування списком параметрів. Для кожного звіту може бути декілька налаштувань, що відрізняються іменами, тому для конкретного використання треба вибрати потрібне налаштування зі списку збережених.

Кнопка Сохранить настройку/Запам'ятати налаштування забезпечує запам'ятовування активного списку налаштованих параметрів звіту. Налаштуванню доцільно присвоювати зрозуміле ім'я - це спростить його подальше використання. Однак запам'ятовувати треба не кожне налаштування параметрів, а тільки ті, що знадобляться у подальшій роботі.

Нагадаємо, що кнопка Описание/Опис дає змогу отримати корисну інформацію про те, як налаштувати параметри звіту, про сам звіт і його взаємозв'язок з іншими звітами.

Припустимо, що визначений період звітності перший квартал 2009 р., прапорець Данные по субсчетам/Дані про субрахунки задано, а два інші не задані - тоді потрібно натиснути на кнопку ОК або Сформировать/ Сформувати. Як наслідок, відкриється вікно для перегляду сформованого звіту. Якщо звіт створено кнопкою Сформировать/Сформувати, то після виходу з вікна перегляду звіту відбудеться повернення до вікна налаштування параметрів звіту, і можна сформувати звіт з іншими параметрами. Якщо ж звіт створено кнопкою ОК, то після закриття вікна перегляду звіту автоматично закриється і вікно налаштувань параметрів звіту. Вікно перегляду звіту подібне до вікна перегляду документа, і якщо його відкрити, то стануть активними кнопки Печать/Друкувати і Просмотр/Перегляд на панелі інструментів програми. Друкування звітів виконують так само, як друкування документів - за допомогою кнопки Печать/Друкувати. Однак перегляд звіту дещо відрізняється від перегляду документа.

Звернемо увагу на горизонтальну лінію, що відокремлює заголовну частину звіту від табличної. Наявність цієї лінії свідчить про те, що під час вертикального перегляду звіту (якщо звіт не поміщається на екрані), переміщається тільки таблична частина, а заголовна є нерухомою. Це зручно у випадку переглядання громіздких звітів, без цієї можливості було б складно визначити, до якого стовпця звіту належить та чи інша цифра з середини чи кінця звіту. Така ж вертикальна лінія відокремлює код і назву рахунків від решти таблиці. Це означає, що коди і назви рахунків завжди будуть на екрані під час горизонтального перегляду широких звітів. Інші відмінності розглянемо нижче.

Коротко ознайомимося з іншими звітами.

Кнопка▼ свідчить про те, що вибирають одне з кількох можливих значень параметра. Прапорець По субсчетам/За субрахунками означає, що треба відображати інформацію за субрахунками балансового рахунка, а прапорець Группы/Групи задає розподіл субконто по групах з отриманням підсумків по групі.

Звіт Анализ счета/Аналіз рахунка надає інформацію про обіги рахунка з іншими рахунками за вибраний період, а також про сальдо на початок і кінець періоду. Щоб його одержати, потрібно визначити період звітності, номер рахунка і задати значення прапорців Данные по субсчетам/Дані про субрахунки і Данные по валютам/Дані про валюти (ці прапорці описані вище).

Часто треба знати обіг і залишки на рахунку щодо кожної дати певного періоду, наприклад, для аналізу динаміки змін засобів організації, перевірки відповідності введених в інформаційну базу даних з даними, що зазначені в банківських виписках тощо. Таку інформацію можна отримати зі звіту Анализ счета по датам/Аналіз рахунка за датами.

Вікно налаштування параметрів практично таке ж, як і попереднього звіту, а звіт має дещо інший вигляд.

Звіт Анализ счета по субконто/Аналіз рахунка за субконто містить підсумкові суми обігів рахунка в кореспонденції з іншими рахунками за звітний період, а також залишки на рахунку станом на початок і кінець періоду в розрізі об'єктів аналітичного обліку. Цей звіт можна сформувати тільки для тих рахунків, на яких ведуть аналітичний облік. Якщо вибрати цей звіт у головному меню, то на екрані з'явиться діалогове вікно налаштування параметрів звіту. Список параметрів громіздкий, проте немає жодних особливостей його заповненням.

Звіт Обороты счета/Обіги рахунка використовують для одержання інформації про обіги та залишки на рахунку за звітний період. Він може бути корисний для підведення підсумків і складання звітів. Для одержання обігів рахунка треба застосувати команду Обороты счета (Главная книга)/ Обіги рахунка (Головна книга) з пункту Отчеты/Звіти головного меню. У діалоговому вікні налаштування параметрів за допомогою прапорців можна задавати або скасовувати виведення відповідних підсумків, тобто отримати важливі проміжні підсумки або відмовитися від зайвої інформації.

У звіті Анализ субконто/Аналіз субконто для кожного субконто (об'єкта аналітичного обліку) заданого виду наводять обіги за всіма рахунками, у яких використано це субконто, а також розгорнуте і згорнуте сальдо. Налаштувавши певним чином параметри, можна отримати звіт щодо потрібного виду субконто або конкретного субконто.

Якщо потрібно мати максимально повну картину операцій щодо об'єкта аналітичного обліку (субконто) або групи субконто, то можна використати звіт Карточка субконто/Картка субконто. Цей звіт містить усі операції з конкретним об'єктом аналітичного обліку (субконто) у хронологічному порядку з зазначенням реквізитів проведень, залишків на субконто після кожної операції, на початок і кінець звітного періоду. Обіги та залишки виводяться в грошовому вигляді, а у випадку кількісного обліку -ще й у натуральному. Якщо вести валютний облік за рахунками, для яких вибрано конкретний вид субконто, то до звіту додається інформація про валюту. Вікно налаштування параметрів дуже подібне до вікна налаштування параметрів звіту Анализ субконто/Аналіз субконто.

У звіті Картонка счета/Картка рахунка є усі проведення на рахунку або проведення на рахунку для конкретних значень об'єктів аналітичного обліку - назви матеріалу, організації-постачальника тощо. В картці рахунка також показані залишки на початок і кінець звітного періоду, обіги за звітний період і залишки після кожного проведення.

Для аналізу обігів між субконто різного виду можна скористатися звітом Обороты между субконто/Обіги між субконто. Цей звіт дає змогу довідатися, наприклад, скільки товарів різного виду купив кожний покупець, або, навпаки, - для кожного товару дізнатися сумарні обсяги закупівлі кожним покупцем.

Отчет по проводкам/Звіт про проведення є вибіркою за заданими критеріями з журналу проведень. До звіту можна відібрати проведення, обмежені фільтром. Фільтр - це рядок, який може містити декілька кореспонденцій рахунків і символьних рядків, розділених символом Кореспонденції рахунків у фільтрі задають так:

а проведення, у дебеті або кредиті яких міститься рахунок а;

а, Ь проведення з кредиту рахунка Ь на дебет рахунка а.

Наприклад: ЗО - усі проведення на рахунку ЗО; ЗО, 31 - усі проведення на дебет рахунка ЗО з кредиту рахунка 31. Замість номера рахунка можна задати "*", що означає "будь-який рахунок". Наприклад, *, ЗО - вибірка проведень на дебет усіх рахунків з кредиту рахунка ЗО. Якщо у фільтрі задати символьний рядок, то вибиратимуться проведення, що містять цей рядок у графі Содержание/Зміст або у назві субконто дебету чи кредиту проведення. Наприклад, задавши у фільтрі папір, отримаємо вибірку проведень, що містять в описі або назві субконто слово папір.

У випадку частого застосування фільтра його значення можна зберегти. Для цього достатньо натиснути на кнопку Запомнить/Запам'ятати. Щоб використати такий фільтр, його треба вибрати у списку фільтрів і натиснути на кнопку Выбрать/Вибрати, після чого заданий фільтр зі списку буде скопійований у поле Фильтр/Фільтр. Для вилучення фільтра зі списку потрібно його виокремити і натиснути на кнопку Удалить/Вилучити.

Крім того, можна також вибрати проведення щодо конкретної валюти, задавши прапорець По валюте/Щодо валюти і вибравши зі списку потрібну валюту, або проведення за номером журналу (треба задати номер потрібного журналу в полі По журналу/За журналом або вибрати його зі списку).

Для кожного проведення у звіті задано такі дані: дату, опис проведення, рахунок дебету і кредиту проведення, суму проведення і назву субконто дебету і кредиту проведення (у випадку аналітичного обліку за рахунками дебету або кредиту проведення). Для валютних проведень у звіті визначено назву валюти, суму у валюті і курс валюти, за яким зроблено проведення. Інформація про проведення розміщена у звіті в хронологічному порядку.

Звіт Список сводных проводок/Список зведених проведень містить обіги між рахунками (суми в дебет одного з кредиту іншого) за звітний період. Параметри цього звіту - період звітності та прапорці Данные по субсчетам/Дані про субрахунки, По валюте/Щодо валюти і По кредиту/За кредитом. Форма звіту зрозуміла для бухгалтера, з його вигляду легко визначити, як його можна використати в практичній роботі.

Журнал-ордер (ведомость) по субконто/Журнал-ордер (відомість) за субконто потрібний для рахунків, за якими ведуть аналітичний облік. Він дає змогу отримати для кожного виду субконто дебетові і кредитові обіги, а також розгорнуте і згорнуте сальдо на початок і кінець звітного періоду. Окрім цього, можна задавати різні режими відбору субконто.

Для налаштування параметрів звіту використовують діалогове вікно. Частина параметрів уже відома: період звітності, рахунок і види субконто, прапорці Данные по субсчетам/Дані про субрахунки, По валюте/Щодо валюти. Крім того, є ще вісім прапорців, що дають змогу отримати (якщо їх увімкнути) різні підсумки або обіги. Для бухгалтера назви цих можливостей мають конкретний сенс. Ще є також параметр Детализация/Деталізація, значення якого вибирають з низхідного списку:

· Без детализации/Без деталізації-усі підсумкові залишки, обіги рахунка будуть відображені у звіті без додаткової деталізації;

· Проводка/Проведення - кожний рядок звіту відповідає проведенню;

· Операция/Операція - кожний рядок звіту відповідає операції;

· Цата - кожний рядок звіту відповідає даті;

· Неделя/Тиждень - кожний рядок звіту відповідає тижню;

· Декада - кожний рядок звіту відповідає декаді;

· Месяц/Місяць - кожний рядок звіту відповідає місяцю;

· Квартал - кожний рядок звіту відповідає кварталу.

Команда Дополнительно/Додатково з пункту Отчеты/Звіти головне го меню містить два підпункти: Расширенный анализ субконто/Розши рений аналіз субконто і Диаграмма/Діаграма.

Звіт Расширенный анализ субконто/Розширений аналіз субконто за

стосовують тільки для рахунків, на яких ведуть аналітичний облік. У ньому для кожного виду субконто наведено дебетові і кредитові обіги субконто, а також розгорнуте і згорнуте сальдо на початок і кінець звітноп періоду. У вікні налаштування параметрів звіту можна задати різноманітн режими відбору і сортування субконто.

Диаграмма/Діаграма - це нова можливість версії 7.7. Вона призначень для графічного зображення бухгалтерських даних. Як і в усіх звітах, тут треба задати період звітності, вибрати номер рахунка і вид підсумків, яких буде сформовано діаграму: залишки на початок, обіги або залишки на кінець періоду. Можна отримати також і кількісні дані (наприклад, кіль- кість товару). Ці параметри налаштовують на закладці Данные/Дані, с закладка Диаграмма/Діаграма дає змогу налаштувати вигляд діаграми.

Деталізація

Понад десять стандартних звітів, для яких, до того ж, можна налаштовувати різноманітні параметри, надають користувачу широкі можливості аналізування даних. Однак це ще не всі можливості програми 1С:Бухгал-терия. Як діє бухгалтер, коли потрібно уточнити певні дані з одного звіту і сформувати на їхній підставі інший звіт? Звичайно, запам'ятовує або виписує на аркуш паперу потрібні дані і тоді складає інший звіт, налаштувавши потрібні значення параметрів. В 1С цього робити не потрібно, оскільки тут є можливість деталізації інформації.

Розглянемо поняття деталізації на прикладі першого зі сформованих звітів - обігово-сальдової відомості. Звіт має вигляд табличного документа, тобто таблиці, що складається з комірок. За допомогою курсора можна переміщатися між комірками, причому комірка, в якій перебуває курсор, набуває інверсного забарвлення. Курсор мишки може бути двох різновидів: у вигляді хрестика й у вигляді хрестика зі збільшувальним склом. Якщо курсор у комірці має вигляд хрестика зі збільшувальним склом, то можна скористатися деталізацією і перейти до іншого звіту.

Наприклад, розмістимо курсор у комірці на перетині рядка рахунка 28 Товар і стовпця Обороты за период-Дебет/Обіги за період-Дебет. Курсор набуде вигляду хрестика зі збільшувальним склом, а це означає, що для заданої комірки можлива деталізація інформації. Меню вибору двічі клацнути мишкою на комірці й на екрані звіту для деталізації з'явиться меню для вибору потрібного докумен- інформації.

Виберемо у цьому меню пункт Ведомость по счету/Відомість до рахунка і на екрані з'явиться звіт.

Звіт Оборотно-сальдовая ведомость по счету 28/Обігово-сальдова відомість до рахунка 28 отримано без налаштувань параметрів звіту, а лише завдяки деталізації суми для комірки, що містить обіги саме рахунка 28.

У вікні перегляду операції одержуємо інформацію про всі проведення, що їх сформував документ. Це найбільший ступінь деталізації інформації.

Зазначимо, що різні звіти мають різні можливості деталізації інформації, а саме:

· Обігово-сальдова відомість - картка рахунка, відомість за субконто, звіт про проведення, головна книга, журнал-ордер до рахунка.

· Шаховий баланс - звіт за журналом проведень.

· Обігово-сальдова відомість за рахунком - картка рахунка.

· Аналіз рахунка - журнал проведень, картка рахунка. Аналіз рахунка за датами - звіт журналу операцій.

· Аналіз рахунка за субконто - картка рахунка, звіт журналу проведень.

· Головна книга - звіт журналу проведень.

· Аналіз субконто - картка субконто, картка рахунка.

· Картка субконто - операція.

· Картка рахунка - операція.

· Обіги між субконто - звіт журналу операцій.

· Звіт за проведеннями - операція.

· Зведені проведення - звіт журналу проведень.

· Журнал-ордер за субконто - картка рахунка.

Висновок

Записи у бухгалтерському обліку здійснюються на підставі документів. У Законі України «Про бухгалтерський облік та фінансову звітність в Україні», що підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення таких операцій і складаються у момент операції, а у разі неможливості цього - після її закінчення.

Технічні засоби автоматизації та організаційні форми їх експлуатації зумовлюють у першу чергу перегляд методологічних і методичних аспектів бухгалтерського обліку як інформаційної системи економічного суб'єкта.

Вчені виокремлюють поняття «електронний облік»: «електронний облік - це система виявлення, зміни, реєстрації, накопичення, узагальнення, зберігання та передачі інформації, яка ґрунтується на використанні комп'ютерних мереж та інтегрованої бази даних з метою раціонального використання засобів і предметів праці та самої праці і для управління підприємницькою діяльністю».

Передумови створення системи електронного обліку закріплені і нормативно: Законом України «Про електронні документи та електронний документообіг» № 2599-ЇУ від 22.05.2003 р.; Законом України «Про електронний цифровий підпис» від 22.05.2003 р. № 852 -IV та іншими. Повністю автоматизована система збору, реєстрації, передачі та обробки облікової інформації змінює традиційне бачення облікового прийому документування. Оскільки документування як фізичне створення документа у певній формі перестає існувати, замінюється реєстрацією - необхідно дослідити склад, структуру та ступінь доказовості електронних документів, що посвідчують операції з обліку основних засобів на сільськогосподарських підприємствах. За умов автоматизації обліку свідоцтвом про здійснення господарських операцій є електронний документ, інформація в якому зафіксована у вигляді електронних даних, включаючи обов'язкові реквізити документа. Документальне обґрунтування господарських операцій в електронному середовищі, істотно модифікується:

- кожен документ має дві візуальні форми-оригінали (відображення даних електронними засобами та на папері);

- доказовість та юридичну силу мають ідентичні за документарною інформацією та реквізитами електронний та паперовий документ;

- цілісність документа підтверджується електронним підписом -результатом криптографічного перетворення набору даних, що перевіряється відкритим ключем.

Т.А. Бутинець визначила поділ реквізитів документа на класифікаційні групи: реквізити-озиаки та реквізити підстави. На думку автора, окремо взяті реквізити-ознаки чи реквізріти-підстави економічного сенсу не мають, а документами можна вважати носії інформації, в яких реквізити наявні у поєднанні.

Облік інвентарних об'єктів основних засобів підприємств ведеться із застосуванням типових форм первинного обліку основних засобів, затверджених Наказом Міністерства статистики України від 29 грудня 1995 р. № 352 «Про затвердження типових форм первинного обліку».

Для досягнення цілей статті проведу порівняльний аналіз первинних документів при застосуванні журиально-ордерної та автоматизованої форм обліку з використанням програмного продукту «1 С: Підприємство 7.7.» щодо їх кількості та призначення. Таблиця 1

Первинні документи з обліку основних засобів при застосуванні журнально-ордерної та автоматизованої форм обліку

| Форма | Первинний документ | Призначення | Аналог первинного документа в системі «1С: Підприємство 7.7» |

| О3-1 | Акт приймання-передачі. (внутрішнього переміщення) основних засобів | Застосовується для оформлення зарахування до складу основних засобів окремих об'єктів,. для обліку вводу їх в експлуатацію, для оформлення внутрішнього переміщення основних засобів із одного цеху (відділу, дільниці) в інший, для оформлення передачі основних засобів зі складу (із запасу) в експлуатацію | «Введення в експлуатацію» |

| 03-2 | Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів | Застосовується для оформлення приймання-здач і основних засобів із ремонту, реконструкції та модернізації. Акт підписується головним бухгалтером та затверджується керівником підприємства, організації чи особами, на те уповноваженими | «Модернізація необоротного активу» |

| ОЗ-3. | Акт списання | Застосовується для оформлення | «Ліквідація» |

| Форма | Первинний документ | Призначення | Аналог первинного документа в системі «1С: Підприємство 7.7» |

| основних засобів | вибуття основних засобів при повному або частковому їх списанні. Акт складається у двох примірниках комісією, призначеною керівником підприємства, будови, організації, затверджується керівником. підприємства (організації) або особою, на те уповноваженою | необоротних активів» | |

| 03-4 | Акт на списання автотранспортних засобів | Застосовується для оформлення списання автомобіля вантажного чи легкового, причепа чи напівпричепа при їх ліквідації. Акт складається у двох примірниках та підписується комісією, що призначається керівником підприємства і затверджується керівником підприємства чи особою, на те уповноваженою | «Ліквідація необоротних активів» |

| 03-6 | Інвентарна картка обліку основних засобів | Застосовується для обліку всіх видів основних засобів, а також для групового обліку однотипних об'єктів основних засобів, що надійшли в експлуатацію в одному календарному місяці, та таких, що мають одне і те ж виробнйчо-господарське призначення, технічну характеристику та вартість | Довідник «Необоротні активи» |

| 03-14 | Розрахунок амортизації основних засобів | Застосовується підприємством для визначення суми амортизації основних засобів, що належить до нарахування у звітному місяці | «Нарахування зносу» |

Отже, при автоматизованому обліку аналітичний облік основних засобів ведеться в довіднику «Необоротные активы».

«Инвентарный номер» об'єкту присвоюється програмою автоматично, але його можна змінити в разі наявності на підприємстві певного порядку інвентарної нумерації.

Організація бази даних дозволяє провести повну інвентаризацію основних засобів, включаючи визначення первісної вартості по групах, розрахувати і перевірити суми амортизаційних відрахувань та зносу по кожному інвентарному об'єкту, упорядкувати і перевірити інвентарні номери та інші реквізити в базі даних.

На відміну від традиційного обліку в системі «1С: Бухгалтерія» для фіксації всіх видів ремонту та зміни вартості основних засобів застосовується одна документарна форма - «Модернизация необоротного актива».

Для відображення в обліку факту виведення з експлуатації матеріальних і нематеріальних необоротних активів внаслідок їх реалізації чи списання передбачений також один документ «Ликвидация необоротных активов». Вибір варіанту вибуття необоротних активів (списання або реалізація) здійснюється в реквізиті «Вид ликвидации» діалогової форми документу.

Тобто, кількість форм за умов автоматизації обліку є меншою, що підвищує оперативність обробки документів та знижує ймовірність помилок оформлення і реєстрації.

У системі 1С: також більш раціональним є підхід до нарахування зносу основних засобів.

Отже, використання засобів автоматизації обліку дозволяє практично повністю вирішити проблему точності та оперативності інформації. Протягом кількох хвилин можуть бути підготовлені різноманітні і деталізовані дані, необхідні для прийняття ефективних рішень.

Масиви документів з обліку основних засобів при його автоматизації є значно меншим за збереження комплектності реквізитів, якості документів, прискорення розрахунків та обробки.

До того ж,правильний вибір засобів автоматизації та програмного забезпечення дозволяє легко і миттєво адаптувати роботу бухгалтерії до правових норм, які часто змінюються.

Список викориснаної літератури

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» 1999, N 40, ст.365, Із змінами, внесеними згідно із Законами

N 1707-III (1707-14) від 11.05.2000, ВВР, 2000, N 32, ст.255

N 1807-III (1807-14) від 08.06.2000, ВВР, 2000, N 38, ст.318

N 1829-III (1829-14) від 22.06.2000, ВВР, 2000, N 46, ст.391

N 3422-IV (3422-15) від 09.02.2006, ВВР, 2006, N 26, ст.210

2. Олег Дубій «12 уроків 1С», Львів-2002

3. Ф.Ф. Бутинець «Інформаційні системи технології в обліку», Житомир-2002

4. В.Д. Шквір «Інформаційні системи технології в обліку» Львов-2003

5. О.В. Клименко «Інформаційні системи технології в обліку», Київ-2008

6. Л. Сук, П. Сук «Бухгалтерія в сільському господарстві» №14 серпень 2009 стор. 49-60

7. О. В. Лишенко «Фінансовий облік», Київ 2008

8. Д. Баликов «Економіка і підприємство» Збірка праць, Полтава-2009

9. К. Беднарчук стаття «Про амортизацію у 2009» журнал «Дебет-Кредит» № 9 2009, стор.26-31

10. М.Ф. Огійчук «Бухгалтерський облік на сільськогосподарських аідприємствах», Київ-2006

11. І. Олексеєнко «Економіка і підприємство» стаття «Вибір методу амортизації Основних засобів» Збірка праць, Полтава-2009

12. Л. Сук «Бухгалтерія в сільських господарствах» стаття «Організація обліку необоротних активів» № 14 стор. 37-44-2009, № 15, 16 стор. 49-60-2009

13. Л. Сук «Бухгалтерія в сільських господарствах», № 15, 16 стор. 49-60-2009

14. О. Гусева «Студенческий весник аграрных наук промышленого агротехнического университета», Симферополь-2007

15. К. Беднарчук стаття «Необоротні активи» журнал «Дебет-Кредит» № 10 2009, стор.24-30

Похожие работы

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев