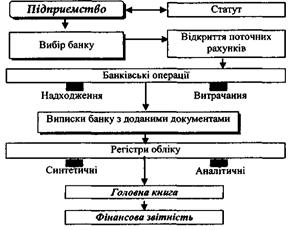

Особливості організації облікової роботи в умовах КСБО

Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів

Довжину коду елемента довідника задають в 1С: Конфигураторе (максимальна-24 символи)

Збір та накопичення первинної інформації

Обробка облікової інформації, аналітичний та синтетичний облік зносу (амортизації) необоротних активів

Підготовка та подання звітності обліку зносу (амортизації) необоротних активів

Навигация

Збір та накопичення первинної інформації

Автоматизація обліку зносу (амортизації) необоротних активів

128688

знаков

1

таблица

0

изображений

3. Збір та накопичення первинної інформації

Список основних засобів, нематеріальних активів, необігових активів міститься в довіднику Необоротные активы/Необігові активи. Дані довідника використовують під час уведення документів і для ведення аналітики на рахунках 10-13, 18, 01. Трирівнева структура довідника дає змогу об'єднувати його елементи в різноманітні групи і підгрупи за різними ознаками. вибирають у реквізиті Вид необоротного актива/Вид необігового активу. Цей реквізит однозначно визначає рахунки та методику обліку активу і може набувати таких значень: Основные средства/Основні засоби, Другие необоротные материальные активы/Інші необігові матеріальні активи.

Потрібно також увести значення таких реквізитів: повна назва, первісна вартість, шифр, інвентарний номер, дата введення в експлуатацію, одиниця вимірювання і рахунок обліку. Дата введення в експлуатацію вводиться автоматично під час проведення для цього необігового активу документа Ввод в эксплуатацию/Введения в експлуатацію. Одиниця вимірювання для кожного елемента довідника може мати лише одне значення, на відміну від довідника ТМЦ. Рахунки обліку автоматично заповнюються під час вибирання виду необігового активу.

На закладці Дополнительно/Додатково містяться реквізити, що визначають параметри нарахування зношеності необігових активів у бухгалтерському і податковому обліку. Для всіх об'єктів (виняток становлять лише інші необігові активи) потрібно задати метод нарахування зношеності за бухгалтерським обліком. У типовій конфігурації таких методів шість: прямолінійне списання, метод зменшення залишку, метод прискореного зменшення залишку, виробничий (сума одиниць), кумулятивний та податковий. Кожен із методів потребує задання певного набору параметрів. Зокрема, метод прямолінійного списання передбачає визначення ліквідаційної вартості і терміну використання об'єкта, метод зменшення залишку - місячної норми амортизації, а метод суми одиниць - ліквідаційної вартості, розрахункового обсягу виробництва й обсягу виробництва поточного місяця.

У реквізитах Счет затрат/Рахунок затрат і Вид затрат/Вид затрат треба зазначити рахунок і аналітику затрат, на які будуть зачислені суми нарахованого зношення. У випадку належності активу виробничим фондам підприємства, коли нараховують зношення за матеріальним або нематеріальним активом у податковому обліку, треба увімкнути прапорець Производственное/Виробниче. Для такого об'єкта також потрібно зазначити, до якої групи податкового обліку він належить (для цього є група реквізитів Налоговый учет/Податковий облік), з метою визначення суб-рахунка позабалансового рахунка ОЗ (обігових засобів), де облікувати-меться балансова вартість об'єкта за податковим обліком.

Для відображення документів, пов'язаних з обліком необігових активів, призначений журнал документів Необоротньїе активьі и МБП/Необігові активи і МШП.

З метою проведення операції надходження необігових активів в організацію можна використати документ Приходная накладная/Прибуткова накладна, задавши в реквізиті документа Что приходуем/Що прибуткуємо значення ОС, НМА и др. не обор. мат. активы/ОЗ, НМА та ін. не-обігові матер. Активи або Прочие необоротные активьі/Інші необігові активи для необігових активів та ТМЦ для МШП. Решта реквізитів документа заповнюють згідно з накладною постачальника.

Заповнення реквізитів екранної форми Приходная накладная/Прибуткова накладна треба починати з реквізитів групи Поставщик/Поста-чальник. Поле Вид поставника/Вид постачальника може мати одне з таких значень: Отечественный поставщик/Вітчизняний постачальник, Иностранный поставщик/Іноземний постачальник, Подотчетное ли-цо/Підзвітна особа або Прочее/Інше. Залежно від вибору виду відповідно змінюється бухгалтерський рахунок постачальника на закладці Дополни-тельньїе/Додаткові. Після цього потрібно визначити постачальника з довідника Контрагенты/Контрагенти або Сотрудники/Співробітники (якщо реєструють надходження від підзвітної особи), вибрати валюту, у якій буде виписана накладна, і курс цієї валюти.

Якщо вести облік з конкретним постачальником у розрізі угоди (у довіднику Контрагенты/Контрагенти для нього введено угоду за замовчуванням), то ця угода відобразиться в полі Заказ/Замовлення діалогової форми прибуткової накладної. За допомогою кнопки вибору (кнопка „...") значення цього реквізиту можна змінити, вибравши інше замовлення в журналі Отбор заказов по контрагенту/Відбір замовлень контрагента. Якщо ж скористатися кнопкою X, то цю прибуткову накладну можна зробити документом-замовленням, тобто першим документом у ланцюжку взаєморозрахунків з клієнтом (у цьому випадку поле Заказ/Замовлення відображає рядок Без заказа/Без замовлення).

Прибуткові накладні зібрано в журналі документів Приходные на-кладные/Прибуткові накладні.

Під час роботи з прибутковими накладними та іншими документами доцільно використовувати можливості, що їх надає програма. Зокрема, в разі оприбуткування передоплаченого товару на підставі попередньо наданого постачальником рахунка обов'язково треба застосувати режим Ввод на оснований/Уведення на підставі і ввести прибуткову накладну на підставі рахунка. У цьому випадку програма автоматично заповнить табличну і реквізити заголовної частини прибуткової накладної. В полі Заказ/Замовлення відображатимуться назви і реквізити документа, що був першим. Це може бути Договор/Угода або Счет входящий/Рахунок вхідний.

Необігові активи і МШП не достатньо оприбуткувати за допомогою прибуткової накладної. їх потрібно ввести в експлуатацію, бо тільки тоді вони будуть зараховані на баланс. Документ Ввод в эксплуатацию/Введения в експлуатацію призначений саме для цього.

Діалогову форму документа Ввод в зксплуатацию/Введення в експлуатацію треба заповнювати від заголовної частини; передусім увімкнув- ши можливість Ввод в эксплуатацию необоротных активов/Введения в експлуатацію необігових активів, що в групі реквізитів Учет не введенных в эксплуатацию ТМЦ/Облік не введених в експлуатацію ТМЦ. У цій же групі потрібно задати значення реквізиту Место хранения/Місце зберігання відповідно до місця подальшого розміщення необігових активів або вибрати матеріально відповідальну особу, за якою вони будуть закріплені. У групі реквізитів Параметры ввода в эксплуатацию/Параметри введення в експлуатацію обов'язково треба заповнити значення єдиного реквізиту Вид необоротных активов/Вид необігових активів.

Документ ввод в експлуатацію містить таку інформацію:

· аналітику рахунка капітальних інвестицій, на якому обліковують

первісну вартість об'єкта;

· назву об'єкта (вибирають з довідника Необоротные активы/Необігові активи);

· кількість об'єктів, які вводять в експлуатацію;

· одиниці вимірювання;

· ціну об'єкта без ПДВ;

· підсумок за рядком без ПДВ.

Потрібний набір проведень у випадку введення необігового активу в експлуатацію (прийняття об'єкта на баланс, збільшення балансової вартості основних фондів за податковим обліком та ін.) автоматично формується під час проведення документа Ввод в эксплуатацию/Введення в експлуатацію.

Уведення в експлуатацію МШП відбувається аналогічно, лише у відповідних реквізитах документа Ввод в эксплуатацию/Введення в експлуатацію потрібно зазначити, що це МШП.

Операції, пов'язані з переведенням необігових активів та МШП з одного місця зберігання в інше, виконують за допомогою документа Переме-щение/Переміщення. Крім формування відповідних бухгалтерських проведень, цей документ дає змогу оформити акт приймання-передавання необігових активів чи накладну на переміщення МШП. Місця зберігання (звідки і куди передають) необігових активів чи МШП задають в однойменних реквізитах діалогової форми документа шляхом вибирання з довідника Места хранения/Місця зберігання.

У табличній частині є інформація про таке:

· назву об'єкта, який переміщують;

· бухгалтерський рахунок обліку об'єкта (визначений автоматично за типом об'єкта);

· партію, до якої належить переміщуваний об'єкт;

· назву об'єкта після переміщення; кількість переміщуваних об'єктів.

Якщо потрібно списати необіговий актив з огляду на моральне або фізичне зношення, ліквідацію його унаслідок надзвичайної ситуації, а також у випадку реалізації необігових активів, то використовують документ Ликвидация необоротных активов/Ліквідація необігових активів. Діалогова форма документа для реквізитів заголовної частини має дві закладки: Основные/Основні та Дополнительно/Додатково. Документ починають заповнювати з вибору значення реквізиту Вид ликвидации/ Вид ліквідації (списання або реалізація). У разі списання або реалізації виробничих активів можливе збільшення виробничих прибутків/видатків підприємства. Аналітику рахунків валових прибутків/видатків і вид (ставку) ПДВ зазначають у відповідних реквізитах закладки Основные/Основні.

Вигляд закладки Дополнительно/Додатково залежить від вибраного значення реквізиту Вид ликвидации/Вид ліквідації. У випадку списання на закладці Дополнительно/Додатково треба вибрати варіант ліквідації. Це забезпечить формування необхідних проведень з податкового обліку відповідно до чинного законодавства України. Тут також потрібно визначити відповідну статтю затрат (аналітику рахунка 976 Списание необоротних активов/Списання необігових активів, у дебет якого списуватимуть залишкову вартість необігових активів). Якщо ж для реквізиту Вид ликвидации/Вид ліквідації вибрано значення Реализация/Реалізація, то реквізити закладки Дополнительно/Додатково мають такий самий вигляд, як і в документі Расходная накладная/Видаткова накладна.

У графі Необоротный актив/Необіговий актив табличної частини документа зазначають об'єкт, який підлягає зняттю з обліку (назву необіго-вого активу вибирають з відповідного довідника). Після вибору об'єкта автоматично будуть заповнені такі реквізити: місце зберігання об'єкта, його первісна вартість, нараховане зношення, кількісні залишки на рахунку обліку. А якщо документом оформляють реалізацію необігових активів, то в табличній частині додатково вводять ціну продажу.

Під час опрацювання документа Ликвидация необоротных активов/ Ліквідація необігових активів формуються потрібні бухгалтерські проведення. У тих випадках, коли це необхідно, списання балансової вартості виробничого матеріального активу, який ліквідують, виконують "червоним сторно" на відповідному рахунку, на якому облікована його балансова вартість. У разі списання або реалізації необігових активів, що належать групам 2 і 3, відбувається сторнування їхньої кількості на рахунках 032, 033. Під час списання нематеріального активу його первісну вартість списують з кредиту рахунка НА.1, а суми нарахованого зношення - з дебету рахунка НА.2.

Зазначмимо, що документ Ликвидация необоротных активов/ Ліквідація необігових активів можна ввести на підставі документів Договор/Угода чи Счет/Рахунок. Крім того, роботу бухгалтера значно полегшує Помощник «Ликвидация необоротных активов»/Помічник «Ліквідація необігових активів», який запускають за допомогою відповідної кнопки на панелі інструментів чи за допомогою головного меню (розділ Сервис/Сервіс). Переміщення між вікнами помічника відбувається за допомогою кнопок Назад/Назад і Дальше/Далі. Застосування помічника дає змогу створити документ Ликвидация необоротных активов/Лік-відація необігових активів, який потім можна відкрити та відредагувати звичайним чином. Оскільки помічник детально пояснює кожний крок створення документа, то ми його не розглядатимемо. Лише зазначимо, що в будь-який момент роботи з помічником, аж до натискання кнопки Готово в останньому вікні помічника, можна завершити роботу з ним і перервати створення документа. Якщо було задано прапорець Открыть документ/Відкрити документ, то документ відразу ж відкриється для перегляду та редагування.й Помощник создания документов "Ликвидация МШП унаслідок зношення або втрати виробничого значення списують за допомогою документа Списание МБП/Списання МШП.

Під час заповнювання заголовної частини документа треба записати, вибравши з довідника Места хранения/Місця зберігання, матеріально відповідальну особу, за якою числиться МШП, що підлягає списанню.

Таблична частина містить перелік описуваних МШП, для кожного з яких зазначено партію, кількість і облікову ціну. В графі Остаток/Залишок відобразиться поточний залишок вибраного МШП у заданому місці зберігання.

Для створення друкованої форми Акт на списание МБП/Акт на списання МШП використовують кнопку Печать/Друкувати. Якщо провести документ за допомогою кнопки ОК, то будуть сформовані проведення на позабалансовому рахунку МЦ.

Операції щодо ремонту і модернізації основних засобів відображені в обліку за допомогою документа Модернизация необоротного актива/ Модернізація необігового активу, що дає змогу оформити акт ремонту-модернізації основних засобів.

Кожне підприємство, провадячи господарську діяльність, ремонтує або модернізує необігові активи для підтримання їх у робочому стані, продовження терміну експлуатації чи поліпшення експлуатаційних характеристик. У практиці господарської діяльності переважають два способи ремонту і модернізації основних засобів: господарський (силами підприємства) і підрядний (за допомогою сторонніх спеціалізованих підприємств і фірм).

Для правильного відображення ремонту і модернізації основних засобів у бухгалтерському обліку важливо виявити обсяг і собівартість виконаних робіт і, відповідно, відобразити зміну балансової вартості основних фондів. Ці завдання дає змогу вирішити документ Модернизация необоротных активов/Модернізація необігових активів.

Діалогову форму документа заповнюють так: спочатку вибирають у реквізиті Необоротный актив/Необіговий актив той об'єкт, ремонт або модернізацію якого проводять, а також матеріальновідповідальну особу, за якою він закріплений; потім визначають спосіб виконання робіт над об'єктом (як зазначено вище, є два такі способи). Група реквізитів Изменение бал. стоимости (налоговый учет)/3міна балансової вартості (податковий облік) стає доступною у випадку оформлення цим документом ремонту або модернізації необігового активу, що належить до виробничих фондів підприємства. Увімкнувши прапорець Указать вручную/Вказати вручну, можна переглянути і відредагувати суму, у межах якої підприємство може зачислити затрати на ремонт або модернізацію до валових витрат (сьогодні це 5% від сукупної балансової вартості основних виробничих фондів). Затрати, що перевищують цю межу, зачислюють на збільшення балансової вартості відповідної групи основних фондів у податковому обліку. У реквізиті Валовые расходы/Валові видатки потрібно визначити статтю валових витрат, на яку будуть зачислені суми затрат, що перевищують передбачений законодавством рівень.У випадку, коли ремонт або модернізацію провадять підрядним способом (через організацію-підрядника), у діалоговій формі документа буде ще одна закладка - Дополнительно/Додатково. Якщо підприємство не має права вводити суму ПДВ, сплачену підряднику за виконані роботи, до складу податкового кредиту, то потрібно увімкнути на цій закладці прапорець НДС на затраты/ПДВ на затрати. Якщо прапорець вимкнено, то буде застосований звичайний механізм розрахунку сум і формування проведень за першою подією.

Табличну частину документа починають заповнювати з вибору бухгалтерського рахунка в графі Счет/Рахунок, що кореспондує за кредитом з рахунком, куди будуть списані затрати з ремонту або модернізації необі-гового активу. Зокрема, у випадку проведення ремонту або модернізації господарським способом (силами підприємства) це може бути рахунок обліку матеріалів і запчастин, придбаних для заміни відповідних вузлів об.'єкта або додаткового встановлення на ньому. У разі ремонту або модернізації підрядним способом (через організацію-підрядника) цей реквізит визначає рахунок обліку взаєморозрахунків з підрядником. Подальші графи табличної частини Субконто 1/Субконто І, Субконто 2/Субконто 2, Субконто З/Субконто 3 відображають конкретні об'єкти аналітичного обліку на вибраному рахунку. У графі Счет модерн./Рахунок модерн, визначено рахунок, на який будуть списані затрати з ремонту або модернізації необігового активу. Здебільшого, це може бути відповідний субрахунок рахунка 15 Капитальные инвестиции/Капітальні інвестиції. На рахунок 15 списують затрати з ремонту (модернізації), внаслідок якого очікують поліпшення функційних можливостей об'єкта або появи економічного ефекту від його використання. У такому випадку суми затрат для поточного рядка зачислюють на збільшення балансової вартості об'єкта.

Зі зрозумілих причин різні рядки табличної частини документа не можуть містити різні субрахунки рахунка 15 і різні об'єкти його аналітики, інакше документ не буде проведений, і в разі спроби його провести програма видасть відповідне повідомлення.

У випадку, коли метою ремонту є відновлення первинного ресурсу чеобігового активу (відновлення його дієздатності), у графі Счет модер-низацни/Рахунок модернізації зазначають один із затратних рахунків, і шдаток на ремонт буде відображений у складі затрат поточного періоду, балансова вартість об'єкта за бухгалтерським обліком у цьому разі не імінюється.

Якщо ремонт проводять господарським способом (власними силами), чз у графі Колнчество/Кількість зазначають кількість витрачених на ремонт матеріалів, запчастин тощо, а графи Цена/Ціна і Сумма/Сума недо-:яжні для редагування (вони будуть обчислені автоматично під час про-іедення документа). Якщо ж ремонт чи модернізацію необігового активу іиконують підрядним способом, то у графі Сумма/Сума табличної части-іи зазначають вартість поточних затрат.

За допомогою кнопки Печать/Друкувати можна одержати друковану юрму акта приймання-здавання відремонтованого (реконструйованого) б'єкта основних засобів, однак вона стає активною тільки після прове-ення документа.

У разі потреби операції з обліку необігових активів можна ввести вруч-у, однак тоді потрібно самостійно задавати необхідну кореспонденцію 40 рахунків, вибирати об'єкти аналітичного обліку і розраховувати суми проведень.

Для нарахування амортизації призначений документ Начисление износа/Нарахування зношеності, зображений. Оскільки цей документ використовує для розрахунків реквізити довідника Необоротные активы/Необігові активи, то перед його уведенням довідник повинен бути заповнений, щоб забезпечити правильність розрахунків.

За допомогою цього документа можна щомісячно нараховувати амортизацію для всіх матеріальних і нематеріальних активів у бухгалтерському обліку, а також щоквартально - у податковому обліку. Варіант нарахування амортизації (у бухгалтерському або податковому обліку) визначають шляхом вибору відповідної можливості в діалоговій формі документа.

Розглянемо особливості нарахування амортизації за бухгалтерським і податковим обліком.

Метод нарахування амортизації у бухгалтерському обліку для кожного об'єкта задають у реквізиті Метод расчета износа/Метод розрахунку зношення довідника Необоротные активьі/Необігові активи. На підставі даних з довідника амортизацію у бухгалтерському обліку нараховують одночасно щодо всіх матеріальних і нематеріальних активів. У разі вибору методу прямолінійного списання для розрахунку сум зношення потрібні такі дані, як ліквідаційна вартість (сума, яку очікують отримати за актив після закінчення терміну його використання) і очікувана тривалість використання активу. Метод зменшення залишку передбачає використання для розрахунку сум амортизації щомісячну норму амортизації. Тоді сума амортизаційних відрахувань визначена як добуток залишкової вартості об'єкта на його норму амортизації. Метод суми одиниць для розрахунку суми зношення потребує таких параметрів, як ліквідаційна вартість об'єкта, розрахунковий обсяг виробництва й обсяг виробництва поточного місяця.

Нагадаємо ще раз: усі параметри, потрібні для розрахунку зношення кожного з об'єктів тим чи іншим методом, повинні бути задані в довіднику Нематериальные активы/Нематеріальні активи. У цьому ж довіднику визначають рахунок і аналітику затрат, куди буде зачислена сума нарахованого зношення в кореспонденції з субрахунком рахунка 13 Износ необоротных активов/Зношення необіговнх активів.

Щодо амортизації в податковому обліку, то її нараховують лише за необіговими активами (матеріальними і нематеріальними), що належать виробничим фондам підприємства. Для таких необігових активів у довіднику Нематериальные активы/Нематеріальні активи обов'язково повинна бути увімкнена можливість Производственное (подлежит амортизации в налоговом учете)/Виробниче (підлягає амортизації в податковому обліку) на закладці Дополнительно/Додатково діалогової форми редагування реквізитів елемента довідника. Для таких матеріальних активів зношення нараховують із застосуванням норм амортизації, визначених для кожної групи основних фондів.

Для кожного матеріального виробничого активу в групі реквізитів Налоговый учет/Податковий облік діалогової форми елемента довідника Необоротные активьі/Необігові активи повинна бути визначена група ОФ, до якої він належить. Норми амортизації і знижувальні коефіцієнти для кожної групи задають у довіднику Налоги и отчисления/Податки і відрахування. Амортизацію окремого об'єкта основних фондів групи 1 ведуть на позабалансовому рахунку 03.1 до досягнення балансовою вартістю об'єкта значення 100 неоподатковуваних мінімумів, а амортизацію груп 2 і 3 - до досягнення балансовою вартістю нульового значення.

Зношення нематеріальних активів у податковому обліку нараховують на підставі первісної вартості і терміну використання активу до повного погашення вартості цього об'єкта. Облік первісної вартості нематеріальних активів, що підлягають амортизації, ведуть у типовій конфігурації на позабалансовому рахунку НА.1. За місячною нормою амортизації визначають квартальну суму амортизації для нематеріальних активів. Амортизацію для необігових матеріальних активів нараховують за кредитом субрахунків 03.1, 03.2, 03.3, а для нематеріальних активів - за кредитом рахунка НА.2. Оскільки кредитний обіг цих субрахунків використовують для побудови регламентованих звітів, зокрема, декларації про прибуток, то у кредиті цих рахунків, окрім сум амортизаційних відрахувань, не повинні бути відображені жодні інші суми. Тому списання балансової вартості виробничого матеріального активу у випадку його ліквідації потрібно виконувати методом червоного сторно.

Амортизацію малоцінних необігових активів можна нараховувати в розмірі 50% від вартості об'єкта, яка підлягає амортизації в момент його введення в експлуатацію та в розмірі решти 50% від вартості в місяць списання з балансу; або в розмірі 100% від вартості об'єкта в момент його введення в експлуатацію.

Провести документ Начисление износа/Нарахування зношеності, не закриваючи його діалогової форми, дає змогу кнопка Провести. Після проведення стає активною кнопка Печать/Друкувати, за допомогою якої можна отримати друковану форму відомості нарахування амортизації у бухгалтерському або податковому обліку.

Для отримання підсумкових і детальних даних з обліку необігових активів та МШП використовують стандартні звіти. Зокрема, для перегляду залишків і обігів на рахунках, де ведуть аналітичний облік за субрахунком Необоротные активы/Необігові активи, застосовують стандартний звіт Анализ субконто/Аналіз субконто. У діалоговому вікні введення параметрів звіту треба задати період звітності, а для параметра Вид субконто І/Вид субконто 1 - значення Необоротные активы/Необігові активи.

Звіт Карточка счета/Картка рахунка можна використати для перегляду рухів коштів за конкретними необіговими активами. Щоб одержати звіт, треба задати період звітності, параметру Вид субконто 1/ Вид субконто 1 - значення Необоротные активьі/Необігові активи, а значення параметра Субконто 1/Субконто 1 вибрати з довідника необігових активів (це може бути або конкретний елемент довідника, або група).

Отчет по проводкам/Звіт про проведення можна використати для одержання проведень між тими рахунками, де ведуть аналітичний облік за необоротними активами.

Перегляд руху коштів за конкретними необіговими активами на підставі звіту Карточка субконто/Картка субконто.

Похожие работы

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев