ПОНЯТИЕ ФИНАНСОВОГО АНАЛИЗА

БУХГАЛТЕРСКИЙ БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Получение информации о способности предприятия зарабатывать прибыль

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

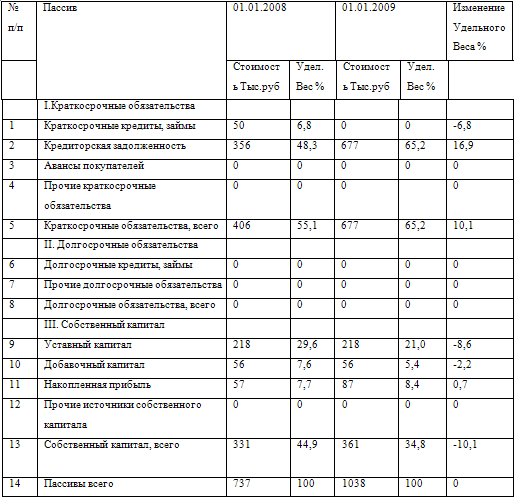

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО РАЗРАБОТКЕ ФИНАНСОВОЙ ПОЛИТИКИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО «Грифон»

Навигация

Получение информации о способности предприятия зарабатывать прибыль

Анализ бухгалтерского баланса

137286

знаков

19

таблиц

1

изображение

1. Получение информации о способности предприятия зарабатывать прибыль.

2. Получение информации об имущественном и финансовом состоянии предприятия, т.е. о его обеспеченности источниками для получения прибыли.

К основным задачам анализа баланса следует отнести:

- оценку имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала.

При проведении анализа баланса следует придерживаться определенных целевых установок.

При анализе активов необходимо:

- выделить основные аналитические группы: оборотные и внеоборотные;

- оценить значимость отдельных статей актива;

- сопоставить динамику изменения отдельных статей активов;

- сравнить динамику изменения оборотных активов и краткосрочных обязательств.

При анализе обязательств необходимо:

- выделить аналитические группы: краткосрочные и долгосрочные; срочные и просроченные; обеспеченные и необеспеченные;

- оценить значимость краткосрочных и долгосрочных источников заемного финансирования для формирования активов.

При анализе капитала необходимо:

- оценить структуру капитала, выделив ту его часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть, которая создана за счет эффективности деятельности (прибыли) организации;

- проанализировать причины изменения капитала;

- оценить наличие резервного капитала как запаса финансовой прочности организации.

При анализе свойств баланса, определяемых структурой активов и пассивов, а также их соотношением, необходимо:

- оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов – по срочности их погашения и сопоставления соответствующих групп активов и пассивов;

- охарактеризовать соотношение собственного капитала и обязательств

- оценить долю долгосрочных источников финансирования – собственного капитала и долгосрочных обязательств – в общей величине источников финансирования;

- сопоставить условия образования и погашения дебиторской и кредиторской задолженности.

Приступая к анализу баланса, пользователь должен быть уверен, что при его составлении соблюдены общие требования, предусмотренные Федеральным законом «О бухгалтерском учете» № 129 ФЗ от 21 ноября 1996г., Положением по ведению бухгалтерского учета и бухгалтерской отчетности утвержденным приказом Минфина РФ от 29 июля 1998 года № 34н (в редакции приказов Минфина РФ от 30 декабря 1999 года № 107н, от 24 марта 2000 года №31н), ПБУ 4/99 «Бухгалтерская отчетность организации» и другими нормативными актами по бухгалтерскому учету.

Бухгалтерский баланс должен представлять данные в денежном выражении о наличии у организации активов (имущества) и их источников на начало и конец отчетного периода. Чтобы информация бухгалтерского баланса была достоверной и сопоставимой, при его составлении помимо общих требований к бухгалтерской отчетности, таких как полнота, существенность, нейтральность, последовательность от одного отчетного периода к другому, необходимо соблюдать следующее:

- по каждому числовому показателю (кроме отчета, составляемого за первый отчетный период) должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному;

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

- номенклатура статей утвержденного бухгалтерского баланса за предыдущий отчетный год должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей в них, установленных для бухгалтерского баланса на конец года;

- нельзя производить зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен нормативными актами, регулирующими порядок ведения бухгалтерского учета и составления отчетности;

- бухгалтерский баланс должен включать числовые значения показателей в нетто-оценке, т.е. за вычетом регулирующих величин.

Новые подходы к формированию бухгалтерской отчетности, имеющие целью - формирование отчетности адекватной рыночным условиям хозяйствования и более полно соответствующей международным стандартам финансовой отчетности, выражаются в отказе от типовых форм. Организации получили право самостоятельно разрабатывать формы бухгалтерской отчетности и определять их содержание, учитывая образцы, рекомендуемые Министерством финансов РФ. В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности. «При разработке и принятии формы Бухгалтерского баланса рекомендуется применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенных в образце его формы.»[5]. Бухгалтерский баланс состоит из двух равновеликих частей – актива и пассива. В западной практике пассив представлен в виде собственного капитала и обязательств, т.е. Актив равен Обязательства плюс Собственный капитал.

Анализ бухгалтерского баланса проводится с помощью совокупности методов и рабочих приемов (методологий), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Чтение баланса является начальным этапом анализа, в ходе которого пользователь предварительно знакомится с предприятием. Чтение баланса обычно начинают с исследования изменения валюты баланса за анализируемый период путем сравнения итогов баланса на начало и конец периода.[6] Одновременно анализ абсолютных показателей – это изучение данных, представленных в отчете: состав имущества, размер финансовых вложений, источники формирования собственного капитала, структура заемных средств, размер прибыли и др.

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Вертикальный (структурный) анализ – проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Горизонтальный и вертикальный анализы баланса дополняют друг друга, на их основе можно построить сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей. Аналитический баланс полезен тем, что охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации, и сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Трендовый (динамический) анализ – основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, т.е. основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ.

Ведущим методом анализа является расчет финансовых (аналитических) коэффициентов – расчет соотношений между отдельными позициями отчета и определение их взаимосвязей.

В общем виде программа проведения анализа бухгалтерского баланса выглядит следующим образом:

1. Построение сравнительного аналитического баланса. Расчеты и группировка показателей.

2. Оценка имущественного положения и структуры капитала. Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов

3. Анализ финансового положения

- оценка ликвидности

- оценка платежеспособности

- оценка финансовой устойчивости

- оценка вероятности банкротства

4. Подготовка заключения о финансово-экономическом состоянии предприятия

5. Выявление «узких» мест и поиск резервов

6. Разработка рекомендаций по улучшению финансово-экономического состояния предприятия.

Глава 2. Анализ бухгалтерского баланса на примере ООО «Грифон»

2.1 КРАТКАЯ ХАРАКТЕРИСТАКА ПРЕДПРИЯТИЯ.

Инициатор проекта – общество с ограниченной ответственностью «Грифон»: зарегистрировано в Московской регистрационной палате 30 апреля 1997 года, начало свою деятельность 03 июля 1997 года, зарегистрировано в Едином государственном реестре юридических лиц 02 сентября 2002 года.

Форма собственности – частная.

ООО «Грифон» действует на основе заключенного Уставного договора и утвержденного Устава, а также Приказа об учетной политике.

Учредители ООО «Грифон» – юридические и физические лица

Отраслевая принадлежность - производство бытовой мебели – детские кровати, детские столы и стулья, письменные столы, столы для компьютеров.

Сырьевая база производства обеспечивается несколькими поставщиками в соответствии с технологическим замыслом, что повышает надежность готовой продукции.

Потребителями готовой продукции является население г.Москвы и Московской области со средним уровнем доходов.

Конкурентоспособность фирмы обеспечивается низкими внутрипроизводственными издержками вследствие обеспечения сквозного технологического процесса, а также высоким качеством готовой продукции.

Среднесписочная численность 70 человек, в том числе 4 человека на квотируемых должностях.

Нераспределенная прибыль отчетного периода составляет 7,3 млн.руб.

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев