ПОНЯТИЕ ФИНАНСОВОГО АНАЛИЗА

БУХГАЛТЕРСКИЙ БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Получение информации о способности предприятия зарабатывать прибыль

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО РАЗРАБОТКЕ ФИНАНСОВОЙ ПОЛИТИКИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО «Грифон»

Навигация

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

Анализ бухгалтерского баланса

137286

знаков

19

таблиц

1

изображение

2.3. ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

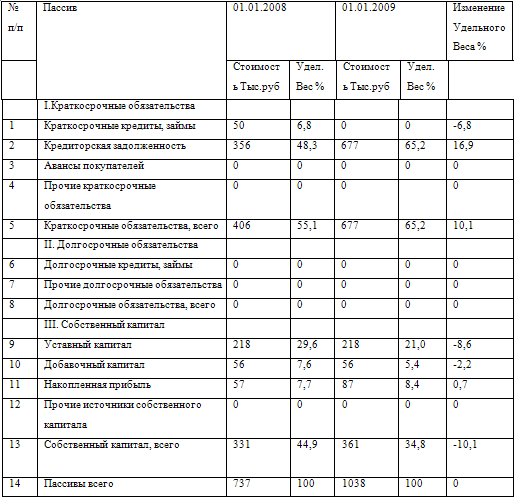

Анализ бухгалтерского баланса ООО «Грифон» начнем с общей характеристики состава и структуры актива (имущества) и пассива (обязательств). Для проведения горизонтального (временного) и вертикального (структурного) анализа с целью получения наиболее общего представления об имевших место качественных изменениях в структуре актива и пассива и динамике этих изменений, построим сравнительный аналитический баланс. Для этого проведем перераспределение отдельных статей баланса:

- исключаем сумму расходов будущих периодов (начало года - 67, конец года – 57) из состава материально-производственных запасов и из размеров собственного капитала;

- увеличиваем размеры материально-производственных запасов на сумму НДС по приобретенным ценностям (начало года – 577, конец года – 304);

- переводим сумму дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев) (начало года – 300, конец года – 300) в раздел внеоборотных активов.

Рассмотрим динамику состава и структуры актива и пассива на основе данных сравнительного аналитического баланса .

Как мы видим из данных аналитического баланса, за отчетный период активы организации возросли на 2660 тыс.руб. или на 6,6%, в том числе за счет увеличения объема внеоборотных активов на 814 тыс.руб. или на 30,6% и прироста оборотных активов на 1846 тыс.руб. или на 69,4%. Иначе говоря, за отчетный период в оборотные средства было вложено более чем в два раза больше средств, чем в основной капитал.

В целом следует отметить, что структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на начало года – 53,54%, конец года – 52,12%. Доля оборотных средств составляет 46,46% на начало года и 47,88% на конец отчетного периода.

При анализе первого раздела актива баланса следует отметить, что доля основных средств во внеоборотных активах составляет 29,83% на начало года и 25,43% на конец года. Доля нематериальных активов совсем назначительна (на начало года – 0,27%, конец года – 0,28%), хотя наличие такой статьи во внеоборотных активах и ее увеличение на 6,78% характеризует избранную организацией стратегию как инновационную. Почти 70% (68,5% на начало года и 72,83% на конец года) внеоборотных активов составляет незавершенное строительство. Поскольку эта статья не участвует в производственном обороте, увеличение ее доли за отчетный период на 1526 тыс.руб или на 10,3% может негативно сказываться на результативности финансово-хозяйственной деятельности.

Результаты анализа Оборотных активов показывают, что наибольший удельный вес в составе этого раздела составляют запасы, представленные в значительной степени готовой продукцией (61,5 % начало года и 69,9% конец года). Увеличение удельного веса запасов на 15,91% может свидетельствовать о наращивании производственного потенциала организации, стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценения под воздействием инфляции. Следующей по удельному весу является статья денежные средства, доля которых в составе оборотных средств составляет 8,4%. Значительным снижением – на 930 пунктов или на 98,83% отличалась в отчетном периоде статья дебиторская задолженность, что может быть следствием эффективной системы внутреннего контроля, качественного анализа и грамотной политики взыскания дебиторской задолженности.

Пассивная часть баланса характеризуется преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 13,58% и составляет 70,49% всех источников на конец отчетного периода.

Структура заемных средств в течение отчетного периода претерпела ряд незначительных изменений. Так, доля кредиторской задолженности уменьшилась на 18,18%, и если исследовать по статьям, то снижение задолженности наблюдается по всем позициям кредиторских расчетов.

Поскольку у организации отсутствуют долгосрочные обязательства в виде займов и кредитов, а краткосрочные займы и кредиты составляют на конец отчетного периода лишь 1,41% всех источников, то финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности.

Таким образом, признаками баланса ООО «Грифон» являются:

- валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 2660 тыс.руб. или на 6,6%;

- темпы прироста оборотных активов (увеличились на 9,85%) выше, чем темпы прироста внеоборотных активов (увеличились на 3,77%);

- собственный капитал организации (30301 тыс.руб.) превышает заемный (12688 тыс.руб.) и темпы его роста выше, чем темпы роста заемного капитала (собственный капитал вырос на 32,02%, заемный капитал уменьшился на 29,01%) ;

- дебиторская и кредиторская задолженности уменьшились на 98,83% и 18,18% соответственно;

- доля собственных средств в оборотных активах - 39 %;

- в балансе отсутствует статья «Непокрытый убыток».

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев