Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей

Навигация

Анализ ликвидности бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

23790

знаков

2

таблицы

0

изображений

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность организаций, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Всё это значительно увеличивает роль анализа их финансового состояния: образования, размещения и использования финансовых ресурсов. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Цель анализа состоит не только в том, чтобы оценить ликвидность организации, её активов и источников их формирования, но и в том, чтобы постоянно разрабатывать мероприятия, направленные на улучшение этих показателей. Анализ ликвидности баланса показывает, по каким направлениям надо проводить такую работу, даёт возможность выявить важнейшие аспекты и наиболее слабые позиции в деятельности хозяйствующего субъекта. В соответствии с этим результаты анализа дают ответы на вопросы, каковы важнейшие способы улучшения финансового состояния организации.

Тема «Анализ ликвидности баланса» является актуальной. Своевременный анализ позволяет не допустить банкротства организации, оценить её платёжеспособность и кредитоспособность.

Целью данной работы является анализ ликвидности баланса ООО «Сухиничская фабрика электроустановочных изделий». Для достижения цели поставлены следующие задачи:

1. Рассмотреть методику оценки ликвидности баланса

2. Изучить показатели ликвидности баланса

3. Оценить ликвидность баланса ООО «Сухиничская фабрика электроустановочных изделий».

Предметом анализа является ликвидность бухгалтерского баланса и методика её оценки.

Объект исследования – ООО «Сухиничская фабрика электроустановочных изделий»

В данной работе использовались такие методы познания, как массовое наблюдение, метод группировки, монографический метод, экономико-математический, абстрактно-логический, табличный.

Курсовая работа изложена на 22 страницах машинописного текста, состоит из введения, двух глав, заключения, списка использованной литературы, содержит две таблицы и 9 приложений.

Глава 1. Ликвидность бухгалтерского баланса и методика её анализа

1.1 Понятие ликвидности бухгалтерского баланса. Классификация активов и пассивов

Бухгалтерский баланс представляет собой финансовый отчёт, в котором в стоимостном выражении отражается состояние имущества во взаимосвязи с источниками финансирования, а также полученные финансовые результаты. Необходимо отметить, что одной из основных целей годового баланса является получение информации о финансовом положении организации и его изменениях, которое представляет интерес для различных пользователей (инвесторов, поставщиков и прочих кредиторов) в принятии настоящих и будущих стратегических решений.

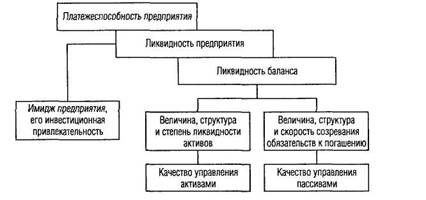

Ликвидность баланса определяется как степень покрытия долговых обязательств организации её активами, срок превращения которых в денежную форму соответствует сроку погашения платёжных обязательств. Иными словами, это способность организации обратить активы в наличность и погасить свои обязательства. Для получения достоверных результатов в процессе анализа ликвидности совокупность активов организации группируется в зависимости от их способности трансформироваться в денежные средства.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы организации делятся на следующие группы[1]:

А1 включает абсолютно ликвидные активы, такие как денежные средства. Иногда к данной группе относят также стоимость краткосрочных инвестиций, что не всегда приемлемо в условиях недостаточно развитого рынка ценных бумаг.

А1 = стр. 250 + стр. 260

А2 содержит быстро реализуемые активы - краткосрочные инвестиции и дебиторскую задолженность. Ликвидность этих активов зависит главным образом от платёжеспособности покупателей, от условий рынка ценных бумаг.

А2 = стр. 240

А3 – объединяет медленно реализуемые активы, к которым относятся товарно-материальные запасы, другие текущие активы. Ликвидность данной группы активов зависит от спроса на продукцию и товары, от её конкурентоспособности, от особенностей производственного процесса в организации.

А3 = стр. 210 – стр. 217

А4 – это трудно реализуемые активы: долгосрочные нематериальные, материальные и финансовые активы, прочие долгосрочные активы. Эти активы предназначены для использования в хозяйственной деятельности в течение длительного периода времени.

А4= стр. 190 +стр. 230

Наряду с группировкой имеющихся активов, анализ ликвидности предполагает классификацию источников их финансирования, отражённых в пассиве бухгалтерского баланса. В зависимости от необходимости и срочности погашения обязательств, выделяются следующие группы пассивов:

П1 – содержит наиболее срочные обязательства, то есть обязательства с истекшими сроками платежей.

П1 = стр. 620 + стр. 630

П2 – охватывает текущие обязательства, срок оплаты которых не истёк.

П2 = стр. 610

П3 – объединяет долгосрочные обязательства

П3 = стр. 510 + стр. 520

П4 – включает собственный капитал.

П4 = стр. 490 + стр. 640 + стр. 440 + стр. 650

Классификация активов и пассивов организации в зависимости от данного критерия, рассмотрение соотношений между выделенными группами позволяет оценить ликвидность бухгалтерского баланса. Бухгалтерский баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1![]() П1; А2

П1; А2![]() П2; А3

П2; А3![]() П3.

П3.

Вследствие поддержания данных неравенств проявляется ещё одно соотношение:

А4![]() П4.

П4.

Последнее неравенство имеет, с одной стороны, результативный характер, а с другой стороны - очень глубокий экономический смысл. Выполнение этого условия означает существование положительных чистых активов у организации.

Изучение соотношений этих групп активов и пассивов в динамике позволяет установить тенденции изменения в структуре баланса и его ликвидности. При этом следует учитывать риск недостаточной ликвидности, когда недостаёт высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли.

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... в процессе хозяйственной деятельности предприятия, т.е. состав средств по источникам формирования. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон. Каждый элемент актива и пассива называют статьей баланса. Статьи баланса как в активе, так ...

... каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. (Приложение 4) 4.2 Анализ отчета о движении денежных средств прямым методом Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей ...

... данным табл. 9 (Приложение 2). Полученные результаты следует использовать для исследования путей укрепления платежеспособности хозяйствующего субъекта (Ст. 21-28, 32) Глава 2. Анализ бухгалтерского баланса ФГУП «Калугаприбор» 2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта Федеральное государственное унитарное предприятие «Калугаприбор» создано в ...

0 комментариев