Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей

Навигация

Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей

Анализ ликвидности бухгалтерского баланса

23790

знаков

2

таблицы

0

изображений

2.2. Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей.

На основании групп активов и пассивов, определим ликвидность баланса ООО «СФЭУИ» (Приложение 4 - Приложение 6)

За 2004 год:

А1<П1 , А2<П2 , А3>П3 , А4>П4

За 2005 год:

А1<П1 , А2<П2 , А3<П3 , А4>П4

За 2006 год:

А1<П1 , А2>П2 , А3<П3 , А4>П4

В 2004 году выполняется одно условие, показывающее ликвидность баланса (А3>П3). В 2005 году не выполняется ни одно условие. И в 2006 выполняется одно условие (А2>П2).

Из вышесказанного можно сделать вывод, что баланс ООО «СФЭУИ» не является ликвидным. В этом случае для уточнения платёжеспособности организации рассчитаем показатели, применяемые для оценки ликвидности и сведём их в таблицу (Таблица 2). Возьмём данные из бухгалтерского баланса и отчёта о прибылях и убытках (Приложение 7 – Приложение 9)

Просмотрев динамику коэффициентов за три года, можно сделать следующие выводы. Произошло увеличение коэффициента текущей ликвидности с 0,95 в 2004 году до 1,4 в 2006 году. У ООО «СФЭУИ» достаточно оборотных средств для покрытия краткосрочных обязательств. Низкое значение коэффициента быстрой ликвидности говорит об увеличении дебиторской задолженности (она увеличилась с 31465 в 2004 г до 62797 в 2006 г). Необходима постоянная работа с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчётов.

Снижение коэффициента абсолютной ликвидности с 0,03 в 2004 г до 0,009 в 2006 г указывает на снижение платежеспособности, однако организация обладает достаточной частью активов для покрытия внешних обязательств.

Коэффициент общей платёжеспособности показывает, что вложения в основные средства, прочие внеоборотные активы происходит практически полностью за счёт краткосрочных кредитов и займов.

Значения рассчитанных коэффициентов чуть ниже нормативных, что характерно для российской экономики. За исследуемый период значения показателей выросли.

На основе вышеизложенного можно сказать, что ООО «СФЭУИ» является платёжеспособной, а баланс организации – ликвидным.

Таблица 2

Финансовые коэффициенты

| Показатели | Годы | Изменение 2006 в % | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | |

| Кт.л | 0,95 | 1,4 | 1,4 | +147 | 100 |

| Кб.л | 0,3 | 0,4 | 0,5 | +166 | +125 |

| Ка.л | 0,03 | 0,01 | 0,009 | Ум в 3 р | Ум в 3 р |

| К ц.л | 0,9 | 0,9 | 0,9 | 100 | 100 |

| Колб | 0,4 | 0,5 | 0,4 | 100 | -125 |

| Кпп | 0,8 | 1,1 | 1,1 | +137,5 | 100 |

| Кз | 0,4 | 0,5 | 0,5 | +125 | 100 |

| Коп | 0,9 | 0,9 | 0,9 | 100 | 100 |

Заключение

На основании вышеизложенного можно сделать следующие выводы:

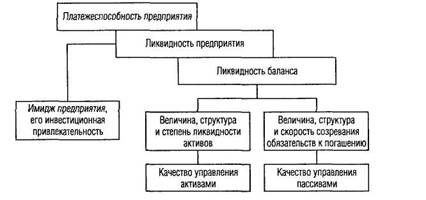

1. Ликвидность баланса - это способность организации обратить активы в наличность и погасить свои обязательства.

2. В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия делятся на следующие группы:

А1 включает абсолютно ликвидные активы, такие как денежные средства. Иногда к данной группе относят также стоимость краткосрочных инвестиций, что не всегда приемлемо в условиях недостаточно развитого рынка ценных бумаг.

А2 содержит быстро реализуемые активы - краткосрочные инвестиции и дебиторскую задолженность. Ликвидность этих активов зависит главным образом от платёжеспособности покупателей, от условий рынка ценных бумаг.

А3 – объединяет медленно реализуемые активы, к которым относятся товарно-материальные запасы, другие текущие активы. Ликвидность данной группы активов зависит от спроса на продукцию и товары, от её конкурентоспособности, от особенностей производственного процесса в организации.

А4 – это трудно реализуемые активы: долгосрочные нематериальные, материальные и финансовые активы, прочие долгосрочные активы. Эти активы предназначены для использования в хозяйственной деятельности в течение длительного периода времени.

3. В зависимости от необходимости и срочности погашения обязательств, выделяются следующие группы пассивов:

П1 – содержит наиболее срочные обязательства, то есть обязательства с истекшими сроками платежей.

П2 – охватывает текущие обязательства, срок оплаты которых не истёк.

П3 – объединяет долгосрочные обязательства

П4 – включает собственный капитал.

На основе соотношений между активами и пассивами определяется ликвидность баланса.

4. Финансовая устойчивость организации определяется также с помощью относительных показателей, которые в меньшей степени подвержены инфляции.

5. Проведенный анализ финансово-хозяйственной деятельности ООО «СФЭУИ» показал, что фабрика характеризуется стабильным экономическим положением, что способствует дальнейшему расширению и увеличению размеров ее деятельности.

6. Расчёт и анализ финансовых коэффициентов показал, что анализируемая организация является платёжеспособной и ликвидной.

[1] Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 2001г

[2] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП "Экоперспектива", перераб. и доп. 2003

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... в процессе хозяйственной деятельности предприятия, т.е. состав средств по источникам формирования. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон. Каждый элемент актива и пассива называют статьей баланса. Статьи баланса как в активе, так ...

... каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. (Приложение 4) 4.2 Анализ отчета о движении денежных средств прямым методом Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей ...

... данным табл. 9 (Приложение 2). Полученные результаты следует использовать для исследования путей укрепления платежеспособности хозяйствующего субъекта (Ст. 21-28, 32) Глава 2. Анализ бухгалтерского баланса ФГУП «Калугаприбор» 2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта Федеральное государственное унитарное предприятие «Калугаприбор» создано в ...

0 комментариев