Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей

Навигация

Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Анализ ликвидности бухгалтерского баланса

23790

знаков

2

таблицы

0

изображений

1.2. Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Финансовая устойчивость организации определяется с помощью абсолютных и относительных показателей.

Абсолютные показатели

1. Наличие собственных оборотных средств

а) Наличие собственных оборотных средств (СОС) для формирования оборотного капитала определяется как разница между третьим разделом пассива и первым разделом актива.

СОС= III р. П- I р. А. Данный показатель характеризует чистый оборотный капитал организации, а его увеличение по сравнению с прошлым годом свидетельствует о развитии организации.

б) Наличие собственных и долгосрочных источников для формирования запасов и затрат (СД). Определяется путём увеличения предыдущего на ∑ долгосрочных пассивов (итог IV раздела пассива)

СД=СОС+IV р. П

в) Общая величина источников для формирования запасов и затрат (ОИ). Определяется путём увеличения предыдущей ∑ на ∑ краткосрочных заёмных средств (меньше года).

ОИ= СД+КЗС

2. Степень обеспеченности запасов и затрат за счёт собственных и заёмных источников

Данная группа включает в себя следующие показатели:

а) Излишек (+) \ недостаток (-) собственных источников для формирования оборотных средств и в частности запасов ∆ СОС. Определяется как разность между величиной СОС и статьёй запасы (строка 210 II р. А)

б) Излишек (+) \ недостаток (-) собственных и долгосрочных источников для формирования запасов и затрат. ∆ СД = СД – запасы

в) Излишек (+) \ недостаток (-) общей величины источников для формирования запасов и затрат ∆ ОИ= ОИ – запасы.

На основании двух групп показателей определяется тип финансовой устойчивости организации.

Абсолютно устойчивая организация. Характеризуется наличием платёжеспособности и кредитоспособности и задаётся условием:

S= (1; 1; 1)

Нормально устойчивая организация. Характеризуется наличием платёжеспособности, но нарушена кредитоспособность. Задаётся следующими условиями:

S= (0; 1; 1)

Неустойчивое финансовое положение. Характеризуется нарушением платёжеспособности, отсутствием кредитоспособности и задаётся условиями

S= (0; 0; 1)

Кризисное финансовое состояние. Характеризуется отсутствием платёжеспособности и кредитоспособности, т.е организация находится на грани банкротства.

S= (0; 0; 0)

Относительные показатели

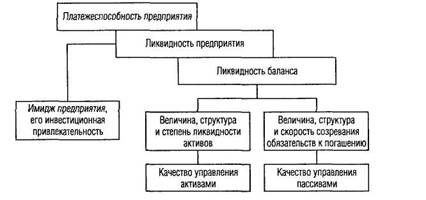

Для качественной оценки платёжеспособности и ликвидности организации, кроме анализа ликвидности баланса, необходим расчёт коэффициентов ликвидности.

Показатели ликвидности применяют для оценки способности организации выполнять свои краткосрочные обязательства.

Относительные показатели[2] финансовой устойчивости в основном определяются в коэффициентах и их преимущество перед абсолютными в том, что они менее подвержены влиянию инфляции.

Финансовые коэффициенты, применяемые для оценки ликвидности организации

а) Коэффициент абсолютной ликвидности

Ка.л = ![]()

![]()

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности организации; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств.

б) Коэффициент быстрой ликвидности

Кб.л = ![]()

Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

в) Коэффициент текущей ликвидности

Кт.л = ![]() [ 1;2 ]

[ 1;2 ]

Коэффициент текущей ликвидности. Дает общую оценку ликвидности организации, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

Коэффициент Ктл имеет ряд особенностей, которые необходимо иметь в виду, выполняя пространственно-временные сопоставления.

Во-первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует сказать в отношении трактовки и учета сомнительных долгов.

Во-вторых, значение коэффициента, в принципе, тесно связано с уровнем эффективности работы организации в отношении управления запасами: некоторые компании за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок» (just-in-time), могут существенно сокращать уровень запасов, т.е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния.

В-третьих, некоторые организации с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента Ктл. В частности, это относится к организациям розничной торговли. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности. Таким образом, анализируя текущее финансовое положение организации, необходимо по возможности учитывать и другие факторы, в явном виде не оказывающие влияния на значение этого и других коэффициентов.

г) Коэффициент «цены» ликвидности

К ц.л = ![]()

![]()

Определяет в какой степени будут покрыты все внешние обязательства организации в результате её ликвидации и продажи имущества

д) Общий коэффициент ликвидности баланса

Колб =![]()

![]()

Применяется для комплексной оценки ликвидности баланса в целом. С помощью данного коэффициента осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

е) Коэффициент перспективной платёжеспособности

Кпп =![]()

Определяет прогноз платёжеспособности организации на основе сопоставления будущих платежей и предстоящих поступлений, т.е на сколько производственные запасы покрывают долгосрочные обязательства.

ж) Коэффициент задолженности

Кз = ![]() <0,38

<0,38

Показывает, сколько долгосрочных обязательств приходится на 1 руб., вложенный в активы организации.

з) Коэффициент общей платёжеспособности

Коп = ![]()

Устанавливает долю покрытия кредитов и займов за счёт материальных и нематериальных активов.

Глава 2. Анализ ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий»

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... в процессе хозяйственной деятельности предприятия, т.е. состав средств по источникам формирования. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон. Каждый элемент актива и пассива называют статьей баланса. Статьи баланса как в активе, так ...

... каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. (Приложение 4) 4.2 Анализ отчета о движении денежных средств прямым методом Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей ...

... данным табл. 9 (Приложение 2). Полученные результаты следует использовать для исследования путей укрепления платежеспособности хозяйствующего субъекта (Ст. 21-28, 32) Глава 2. Анализ бухгалтерского баланса ФГУП «Калугаприбор» 2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта Федеральное государственное унитарное предприятие «Калугаприбор» создано в ...

0 комментариев