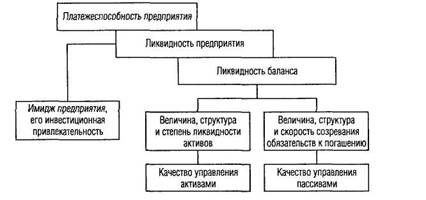

Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

Оценка ликвидности бухгалтерского баланса ООО «Сухиничская фабрика электроустановочных изделий» на основе относительных показателей

Навигация

Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

Анализ ликвидности бухгалтерского баланса

23790

знаков

2

таблицы

0

изображений

2.1 Организационно-экономическая характеристика ООО «Сухиничская фабрика электроустановочных изделий»

В данной курсовой работе рассмотрена хозяйственная деятельность и проанализирован бухгалтерский баланс общества с ограниченной ответственностью «Сухиничская фабрика электроустановочных изделий» (далее ООО «СФЭУИ»).

ООО «СФЭУИ» было образовано 20 октября 2000 года. Свою деятельность, данная организация начала осуществлять с 1 ноября 2000 года. Местонахождение организации: Российская Федерация, Калужская область, г. Сухиничи, ул. Писемского, д. 14. ООО «СФЭУИ» зарегистрирована Администрацией МО «Сухиничский район» под регистрационным номером 1024000805487 (Приложение 1), Налоговыми органами г. Сухиничи ОАО «СФЭУИ» присвоены ИНН и КПП – 4017004508 и 402701001 соответственно (Приложение 2), Отделом сбора информации присвоены коды ОКПО – 51143741, ОКАТО – 2923650100, ОКВЭД – 31.20.1 и другие (Приложение 3).

ООО «СФЭУИ» действует на основании Устава общества с ограниченной ответственностью, в котором закреплены правовой статус общества, предмет и цели деятельности организации, порядок распределения полученной прибыли, права и обязанности органов управления организацией, размер уставного капитала и т.п.

В соответствии с Уставом ООО «СФЭУИ» имеет гражданские права и несет обязанности, необходимые для осуществления хозяйственной деятельности, является собственником принадлежащего ему имущества и отвечает данным имуществом по своим обязательствам.

Уставный капитал ООО «СФЭУИ» составляет 3 500 000,00 (три миллиона пятьсот тысяч рублей).

Основным видом деятельности ООО «СФЭУИ» является производство монтажных коробок и электроустановочных изделий.

Высшим органом управления ООО «СФЭУИ» является Общее собрание участников, к компетенции которого относится решение следующих вопросов: внесение изменений и дополнений в Устав общества; избрание Генерального директора и досрочное прекращение его полномочий; изменение размера уставного капитала; утверждение годовых отчетов, годовой бухгалтерской отчетности; распределения полученной прибыли; прочих вопросов, предусмотренных законодательством РФ.

Руководство текущей деятельностью организации осуществляет Генеральный директор. Срок полномочий Генерального директора составляет 1 год, однако он может переизбираться неограниченное число раз. Генеральный директор организует выполнение решений Общего собрания участников ООО «СФЭУИ», без доверенности действует от имени организации, представляет её интересы, совершает сделки, утверждает штат, издает приказы и дает указания, обязательные для исполнения всеми работниками организации.

Бухгалтерия ООО «СФЭУИ» представлена главным бухгалтером, бухгалтером-кассиром и пятью специалистами, занимающимися различными участками бухгалтерского учета (бухгалтер материального стола, бухгалтер по расчету заработной платы, бухгалтер по учету основных средств).

В организации применяется журнально-ордерная форма учета. При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера формируются применяемым программным обеспечением.

В основные задачи бухгалтерии организация входит:

1) формирование учетной политики;

2) ведение бухгалтерского и налогового учетов;

3) своевременное представление полной и достоверной бухгалтерской и налоговой отчетности;

4) контроль за движением имущества и выполнением обязательств и др.

Обязанности между работниками бухгалтерии в ООО «СФЭУИ» четко распределены. Четкое разделение должностных полномочий позволяет более оперативно обрабатывать информацию и сокращать время на ее проверку.

Организационно-экономическую характеристику ООО «СФЭУИ» дополним основными показателями деятельности организации. Данные сведены в таблицу (Таблица 1).

За исследуемый период времени общая численность работников и сотрудников ООО «СФЭУИ» не изменялась и составляла: 450 человек, из них 30 человек – ИТР, 10 человек – административный аппарат организации и 410 человек рабочие фабрики.

По данным Таблицы 1, можно сделать вывод, что за исследуемую динамику лет можно отметить тенденцию к увеличению практически всех показателей, что указывает на развитие ООО «СФЭУИ», расширение масштабов его деятельности и выпускаемых объемов продукции. К 2006 году по сравнению с 2004 годом многие показатели выросли почти вдвое. Так, выручка от реализации товаров к 2006 году увеличилась на 73% по отношению к 2004 году и на 33% по сравнению с 2005 годом. Одновременно с увеличением выручки наблюдается и увеличение валовой прибыли (на 80% и 34% в 2006 году по сравнению с 2004 и 2005 годами соответственно). В 2004-2006 годах в ООО «СФЭУИ» происходит расширение всех производственных ресурсов, одновременно с расширением объема производства наблюдается эффективное их использование на что указывает ускорение оборачиваемости оборотных средств.

Производительность труда данной организации в 2004 году составила 317 единиц товарной продукции на одного среднегодового работника, что на 97 единиц товарной продукции меньше по сравнению с 2005 годом и на 259 единиц – по сравнению с 2006 годом или на 737% и 34% соответственно.

Процесс реализации продукции характеризуется благоприятными тенденциями в отношении анализируемой организации. Однако ситуация усугубляются ростом дебиторской и кредиторской задолженностей. В среднем за исследуемый период времени кредиторская задолженность превышает дебиторскую в 1,5 раза. В последующем это может повлечь за собой потерю финансовой независимости и инвестиционной привлекательности.

Проведенный анализ финансовой деятельности ООО «СФЭУИ» показал, что фабрика характеризуется стабильным экономическим положением, что способствует дальнейшему расширению и увеличению размеров ее деятельности.

Таблица 1

Основные показатели ООО «СФЭУИ» за 2004-2006 годы

| Показатели | годы | Изменение 2006 В % + (-) к | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | |

| Выручка, тыс. руб | 142496 | 185666 | 246481 | ув 1,7 р | +132 |

| С/с проданной продукции, тыс. руб | 127941 | 172710 | 229541 | ув 1,8 р | +132 |

| Валовая прибыль, тыс. руб | 14555 | 12956 | 16940 | +131 | +116 |

| Стоимость ОС, тыс. руб | 53724 | 64013 | 91984 | ув 1,7 р | +143 |

| Стоимость оборотных средств, тыс. руб | 128653 | 155685 | 204668 | ув 1,6 р | +131 |

| Численность работников | 450 | 450 | 450 | 100 | 100 |

| Фондоотдача руб/руб | 2,69 | 2,9 | 2,68 | -37 | -76 |

| Оборачиваемость оборотных средств, об. | 1,78 | 1,79 | 1,83 | +103 | +102 |

| Производительность труда, тыс.руб/чел | 317 | 413 | 548 | ув 1,7 р | +133 |

| Рентабильность основной деятельности, % | 10 п.п. | 8 п.п. | 7 п.п. | - 3 п.п. | -1 п.п. |

| Рентабильгость продаж, % | 9 п.п. | 8 п.п. | 7 п.п. | -2 п.п. | -1 п.п. |

| Дебеторская задолжность, тыс. руб | 31465 | 40917 | 62797 | ув 2 р | ув 1,5 р |

| Кредиторская задолжность, тыс. руб | 64300 | 56354 | 93290 | +145 | ув 1,7 р |

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... в процессе хозяйственной деятельности предприятия, т.е. состав средств по источникам формирования. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон. Каждый элемент актива и пассива называют статьей баланса. Статьи баланса как в активе, так ...

... каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. (Приложение 4) 4.2 Анализ отчета о движении денежных средств прямым методом Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей ...

... данным табл. 9 (Приложение 2). Полученные результаты следует использовать для исследования путей укрепления платежеспособности хозяйствующего субъекта (Ст. 21-28, 32) Глава 2. Анализ бухгалтерского баланса ФГУП «Калугаприбор» 2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта Федеральное государственное унитарное предприятие «Калугаприбор» создано в ...

0 комментариев