Сущность рентабельности активов

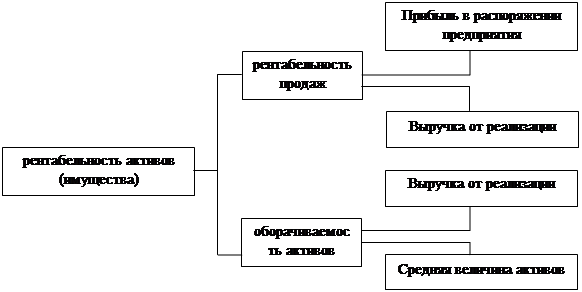

Трехфакторная модель анализа рентабельности

Анализ активов 000 «Саланг». Рентабельность активов

Годы

Рекомендации и мероприятия по улучшению эффективности

Расчет эффективности финансовой деятельности после

Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

Навигация

Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

Анализ рентабельности активов

62929

знаков

14

таблиц

10

изображений

13 Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

□ Рентабельность услуг (по чистой прибыли) □ Рентабельность продаж (по общей прибыли)

■ Рентабельность продаж (по чистой прибыли) □ Рентабельность собственного капитала

Н Рентабельность заёмного капитала □ Рентабельность активов

■ Рентабельность реальных активов ■ Рентабельность оборотных активов

Рисунок 8 - Диаграмма динамики прогнозных показателей рентабельности ООО «Саланг»

Рентабельность совокупного капитала (активов) достигнет в 2007 году уровня 52,27 % вместо 1,44 - в 2006 году.

Рентабельность производства показывает, что в 2007 году организация получит прибыли на 0,5 руб. больше с каждого рубля, вложенного в производственные фонды.

Рентабельность собственного капитала возрастет до 64,33 %, т.е. на каждый рубль собственного капитала организация получит прибыли 0,64 руб., это на 0,63 руб. больше, чем в 2006 году.

Исходя, из вышеизложенного можно сделать вывод, что в 2007 году деятельность организации будет более эффективной по сравнению с предыдущим годам.

ЗАКЛЮЧЕНИЕ

Активы отражают в стоимостном выражении все имеющиеся у организации материальные, нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава, размещения или инвестирования.

Расчеты свидетельствуют о непостоянной динамике показателей

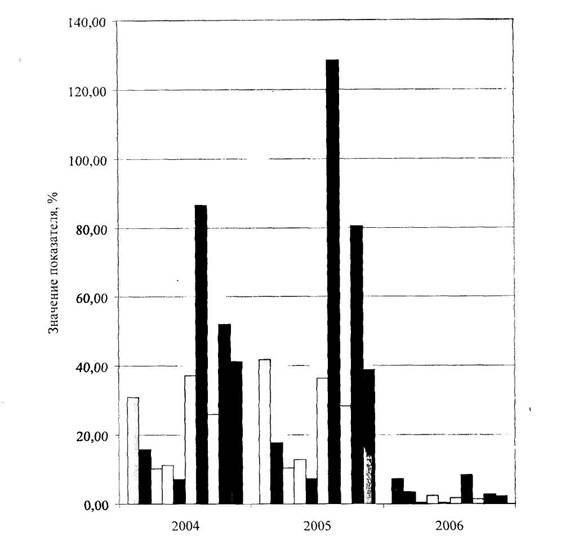

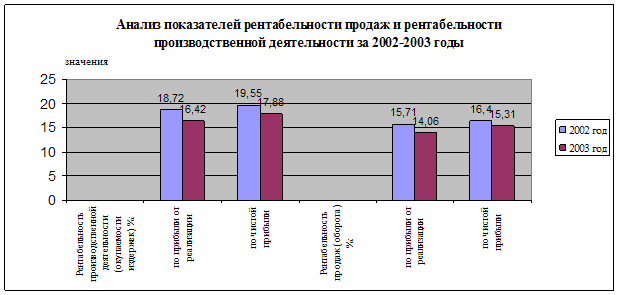

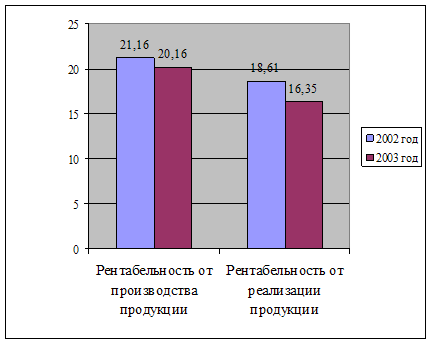

рентабельности ООО «Саланг» в анализируемых периодах. В 2005 году по сравнению с 2004 годом произошёл рост всех показателей рентабельности, однако в 2006 году наблюдается их резкое снижение по сравнению с 2005 годом и даже по сравнению с 2004 годом. Это связано в первую очередь с резким сокращением величин общей и чистой прибыли из-за увеличения внереализационных операционных расходов и недостаточностью прибыли от реализации продукции, в связи с увеличением доли затрат в стоимости реализованной продукции в 2006 году по сравнению с 2005 годом.

Из произведенных расчетов видно, что рентабельность продаж снизилась до 0,34% в 2006 году, против 7,46% - в предыдущем, т.е. прибыль с каждого рубля реализованной продукции снизилась. Рентабельность основной деятельности уменьшилась на конец 2006 года на 9,86%, по сравнению с 2005 годом, т.е. прибыль, получаемая с каждого рубля затраченного на производство и реализацию продукции, также уменьшилась. Понижение рентабельности продаж и основной деятельности говорит о том, что руководству организации следует пересмотреть тарифы на предоставляемые услуги в сторону их увеличения или уменьшить расходы связанные с производством и реализацией продукции, относимые на себестоимость.

Рентабельность всего капитала организации за 2006 год уменьшилась на 26,97% по сравнению с прошлым годом и составила 1,44%, т.е. прибыль с каждого рубля, вложенного в имущество в 2006 году значительно уменьшилась.

СПИСОК ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и Сервис, 2005. - 216 с.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 2006. - 320 с

3. Бернстайн Л.А.. Анализ финансовой отчетности - М.: Финансы и статистика, 2006. — 687 с.

4. Бородина Е.И. Финансы предприятий. - М: Финансы и статистика,

2006.- 178 с.

5. Волков О.И. Экономика предприятия. - М.: Инфра-М, 2006. -165 с.

6. Горфинкель В.Я., Куприянова Е.М. Экономика предприятия. - М:

Инфра-М, 2006. -367 с.

7. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие для вузов. -М.: Финансы и статистика, 2006. - 208 с.

8. Дворецкая А.Е. Организация управления финансами на предприятии // Менеджмент в России и за рубежом. -2006 -апрель - с. 101-102.

9. Дробозина Л.А. Финансы: Учебник для вузов - М.: ЮНИТИ, 1999 -

412 с.

10.Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - М: БГЭУ, 2005. 189 с.

11.Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2005. -

360 с.

12.Ковалев А.П. Оценка стоимости активной части основных средств. М., Финстатинформ, 2006. - 250 с.

13. Ковалев В.В. Как читать баланс. - М.: Инфра-М, 2005.- 240 с.

14. Ковалев В.В. Финансовый анализ. - М.: Инфра-М, 2006. - 412 с.

15. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия - М.: ИКЦ «ДИС», 2006. - с. 354

16.Ковалева Л.М. Финансы. - М: Финансы и статистика, 2006.- 360 с.

17.Козлова О.И. Оценка кредитоспособности предприятий. - М: АО

«Арго», 2006. - 612 с.

18.Коллас Б. Управление финансовой деятельностью предприятия. - М.: Финансы и статистика, 2005. - 810 с.

19.Колчина Н.В., Поляк Г.Б., Павлова Л.П. и др. Финансы предприятий: Оборотный капитал коммерческой организации - 2-ое изд., перераб. И доп. - М: ЮНИТИ-ДАНА, 2005.- 133 с.

20.Крейнина М.Н. Финансовое состояние предприятия. - М.: Издательство «Дело и Сервис», 2005.- 236 с.

21.Крейнина Н.Н. Финансовый менеджмент.- М.: Издательство «Дело и

Сервис», 2006.-214 с.

22.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ, 2006. - 502 с.

23.Михайлова-Станютина И.А. Оценка финансового состояния предприятия. - М.: Наука и техника, 2005.- 73 с.

24.Негашев Е.В. Анализ финансов предприятия в условиях рынка - М.:

Высшая школа, 2005.- 416с.

25.Павлова Л.Н. Финансы предприятий. - М: Финансы ЮНИТИ, 2005.-138 с.

26.Панков Д.А. Современные методы анализа финансового положения -М: ООО «Профит», 2006. - 112 с.

27.Поляк Г.Б. Финансы: Денежное обращение, кредит - М.: ЮНИТИ-

ДАНА, 2005. - 512 с.

28.Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия -М: ЮНИТИ, 2005.- 914 с.

29.Родионова В.М. Финансы - М.: Финансы и статистика, 2006. - 616 с.

30.Романовский М.В. Финансы предприятий. -СПб.: «Издательский дом «Бизнес-пресса», 2005. - 528 с.

31.Румянцева Е.Е. Современные технологии управления финансами на предприятиях // Менеджмент в России и за рубежом. - 2006 - март - с. 115-116.

32. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования -М: Высшая школа, 2006. - 210 с.

33.Савицкая Г.В Анализ хозяйственной деятельности предприятия - М:

ИП Новое знание, 2005. - 618 с.

34.Савицкая Г.В Анализ хозяйственной деятельности предприятия. - М.: ИП «Экоперспектива», 2006. - 415 с.

35. Савицкая Г.В. Теория анализа хозяйственной деятельности - М: ИСЗ, 2006. - 469 с.

36. Самсонов Н.Ф. Финансовый менеджмент. - М.: Финансы, ЮНИТИ,

2005.-294 с.

37. Сафронов Н.А. Экономика предприятия. - М.: Юристь, 2005.-123 с. 38.Софронов В.В. Финансовый менеджмент на предприятиях в условиях

неплатежей // Финансы. - 2006 — сентябрь - с.21-22.

39.Стоянова Е. В. Финансовый менеджмент - М.: Перспектива, 2006. - 320 с.

40.Тренев Н.Н. Управление финансами - М.: Финансы и статистика, 2005. - 180 с.

41.Уткин Э.И. Финансовый менеджмент. - М.: Издательство «Зеркало», 2006.- 141 с.

42.Хелферт Э. Техника финансового анализа - М.: «Аудит», ЮНИТИ, 2006. - 129с.

43. Холт Р.Н. Основы финансового менеджмента. - М.: 2005.- 211с.

44. Хорн К. Основы управления финансами - М.: Финансы и статистика, 2005.-414 с.

Период, год

И Рентабельность производства

■ Рентабельность услуг (по общей прибыли)

□ Рентабельность услуг (по чистой прибыли)

□ Рентабельность продаж (по общей прибыли)

■ Рентабельность продаж (по чистой прибыли)

□ Рентабельность собственного капитала

■ Рентабельность заёмного капитала

□ Рентабельность активов

■ Рентабельность реальных активов

■ Рентабельность оборотных активов

Рисунок 5 - Диаграмма динамики показателей рентабельности ООО «Саланг»

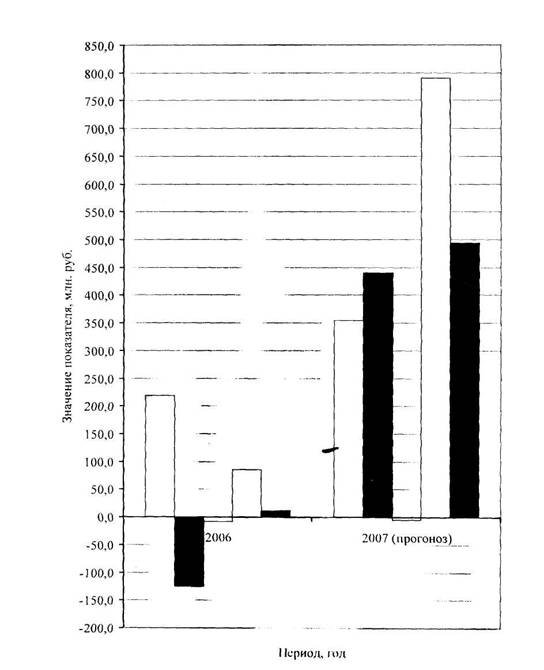

D Прибыль (убыток) от реализации

■ Прибыль (убыток) от операционных доходов и расходов

□ Прибыль (убыток) от внереализационных доходов и расходов

□ Прибыль (убыток) за отчётныйпериод

■ Нераспределённая прибыль (непокрытый убыток)

Рисунок 7 - Динамика прогнозных показателей прибыли ООО «Саланг» на 2007 год

Похожие работы

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... где – рентабельность реализованной продукции; – коэффициент фондоотдачи; – коэффициент финансовой зависимости характеризующий структуру средств завода. Таблица 6 Данные для факторного анализа рентабельности собственных средств ОАО «Мозырский НПЗ» Наименование показателя Обозна-чение 2007 г. 2008 г. Откло- нение (+,-) 1. Чиста прибыль, млн. р. 66392,0 145632,0 +79240 ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев