Сущность рентабельности активов

Трехфакторная модель анализа рентабельности

Анализ активов 000 «Саланг». Рентабельность активов

Годы

Рекомендации и мероприятия по улучшению эффективности

Расчет эффективности финансовой деятельности после

Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

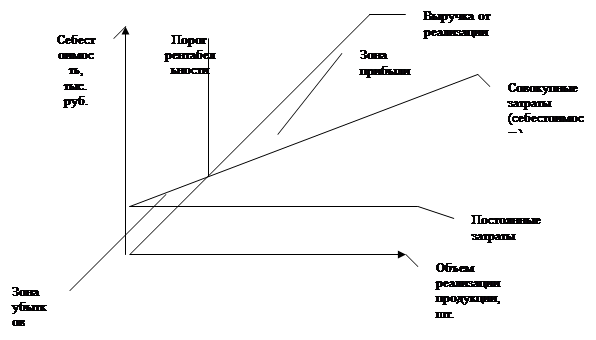

Навигация

Рекомендации и мероприятия по улучшению эффективности

Анализ рентабельности активов

62929

знаков

14

таблиц

10

изображений

3.1 Рекомендации и мероприятия по улучшению эффективности

финансовой деятельности ООО «Саланг»

Предварительный анализ финансовых и экономических показателей деятельности ООО «Саланг» за 2004 - 2006 годы показал, что эффективность финансовой деятельности организации на конец 2006 года снизилась, несмотря на то, что финансовые показатели, характеризующие платежеспособность и финансовую независимость организации достигли своих нормативных значений. Так организация получила прибыль в 2006 году 12 млн. рублей, против 244 млн. руб. - в 2005 году. И, как следствие, всё это привело к падению уровня всех показателей рентабельности организации.

Для исправления сложившейся ситуации в организации и для более эффективной работы в дальнейшем, руководству следует принять меры но повышению всех уровней рентабельности (услуг, продаж, собственного, заёмного и совокупного капитала), прежде всего, за счёт увеличения прибыли в 2007 году по сравнению с 2006 годом.

Для достижения этой цели следует разработать мероприятие, реализация которого позволить повысить выручку от реализации продукции.

Рассмотрим исходные данные и содержание такого мероприятия.

В 2006 году организацией было приобретено новое оборудование и техника, которые должны способствовать повышению качества оказываемых услуг (выполняемых работ), а, следовательно, должны способствовать увеличению выручки от реализации. Кроме того, в 2007 году руководство организации организация планировало постепенно расширить свою зону действия.

Таким образом, суть мероприятия, реализация которого позволит повысить все показатели рентабельности, заключается в выполнении строительно-монтажных работ по строительству и ремонту.

В связи с тем, что услуги, оказываемые организацией, пользуются повышенным спросом, то планируется, что реализация данного мероприятия приведёт к приросту выручки от реализации продукции на 30% в 2007 году по сравнению с 2006 годом.

При этом следует отметить, что производственные мощности организации в 2006 году не были задействованы на 100%. Таким образом, при расширении своей зоны действия организации нет необходимости дополнительно наращивать производственную мощность.

С учетом увеличения в 1,3 раза выручки от реализации в 2007 году по сравнению с предыдущим годом данная величина составит 4523,7 млн. руб.

Для определения себестоимости выполненных работ, и получения

перспективной прибыли в конце 2007 года, разделим расходы 2006 года на

переменные и постоянные. Переменные расходы в организации

включают в себя:

сырьё и материалы;

работы и услуги производственного характера, выполненные другими организациями;

прочие материальные затраты;

заработная плата работников;

отчисления на социальные нужды;

прочие. Постоянные расходы:

амортизационные отчисления;

электрическая энергия.

При этом переменные расходы возрастут пропорционально выручке и составят 3298,9 млн. рублей, постоянные возрастут на величину инфляции - 5%, кроме амортизационных отчислений.

Амортизационные отчисления в 2006 году составили 61 тыс. руб., в 2007 году - также 61 млн. руб., в силу того, что в течение 2007 года организация не планирует приобретать дополнительные производственные мощности.

Учитывая вышесказанное, общие расходы организации в 2007 году составят 3362,9 млн. рублей.

Таким образом, спрогнозировав величину выручки от реализации и общей суммы затрат по производству и реализации продукции можно рассчитать прогнозную величину прибыли от реализации за 2007 год с учётом всех налогов и отчислений, производимых из выручки (налог на добавленную стоимость (НДС) - в размере 18% от общей суммы выручки от реализации, сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог с пользователей автомобильных дорог в дорожные фонды (ОН) - в размере 3% от суммы выручки от реализации за вычетом налога на добавленную стоимость). Результаты расчетов представлены в таблице 18.

Таблица 6

Расчет прогнозируемой себестоимости и прибыли от реализации продукции на 2007 год В миллионах рублей

| Наименование показателя | Годовое значение | |

| 2006 | 2007(прогноз) | |

| Выручка от реализации | 3479,00 | 4523,70 |

| Затраты на производство и реализацию продукции, в т.ч. переменные постоянные | 2599,00 2537,00 62,00 | 3362,90 3298,90 64,05 |

| НДС | 530,69 | 690,05 |

| ОН | 88,45 | 115,00 |

| Прибыль от реализации | 219,00 | 355,30 |

Данные таблицы свидетельствуют о том, что прогнозная прибыль от реализации продукции составит 355,3 млн. руб.

Для расчета прогнозной величины общей прибыли спрогнозируем величины прибыли от операционных и внереализационных доходов и расходов, используя трендовый метод.

Для построения линий тренда воспользуемся средствами Microsoft Excel и значениями соответствующих величин за 2003-2006 годы (таблица 8).

Таблица 8

Прибыль от операционных и внереализационных доходов и расходов за 2003 - 2006 годы В миллионах рублей

| Наименование показателя | Годовое значение | |||

| 2003 | 2004 | 2005 | 2006 | |

| Прибыль (убыток) от операционных доходов и расходов | 0,0 | -113,0 | -138,0 | -125,0 |

| Прибыль (убыток) от внереализационных доходов и расходов | 2,0 | -1,0 | -3,0 | -8,0 |

На основании данных таблицы 19 построим графики зависимости величин прибыли от операционных и внереализационных доходов и расходов. В качестве приближающих функций выберем полиномиальные функции шестой степени.

Для определения прогнозной величины прибыли от операционных доходов и расходов приближающая функция имеет вид:

у = 67х3 - 527,5х2 + 1126,5х - 879

Для определения прогнозной величины прибыли от внереализационных доходов и расходов приближающая функция имеет вид:

у = 1,33х3 - 12х2 + 29,67х - 20

Таким образом, прогнозные величины прибыли от операционных доходов и расходов и внереализационных доходов и расходов составят 440 млн. руб. и -5 млн. руб. соответственно.

В результате расчетов общая прибыль организации в 2007 году составит 790,3 млн. руб. (355,3 + 440 - 5).

Рассчитаем прогнозную величину чистой прибыли организации за 2007 год с учётом всех налогов и отчислений, производимых из прибыли (налог на недвижимость - в размере 1% от остаточной стоимости ОПФ, налог на прибыль - в размере 24% от суммы общей прибыли за вычетом налога на недвижимость, отчисления в целевой фонд оздоровления реки Свислочь и её бассейна = 0,3 руб. * среднесписочная численность работников * индекс изменения стоимости строительно-монтажных работ; местные налоги и сборы - в размере 3% от величины прибыли остающейся в распоряжение организации; отчисления в фонд стабилизации Министерства связи и информатизации - в размере 15% от величины прибыли остающейся в распоряжение организации ча вычетом местных налогов и сборов).

Результаты расчетов представлены в таблице 9.

Таблица 9

Расчёт прогнозной величины чистой прибыли за 2007 год

В миллионах рублей

| Наименование показателя | Годовое значение 2007(прогноз) |

| 1 | 2 |

| Прибыль общая | 790,30 |

| Налог на недвижимость | 2,02 |

| Налог на прибыль | 189,19 |

| Отчисления в целевой фонд оздоровления реки Свислочь и её бассейна | 0,42 |

| Местные налоги и сборы | 17,96 |

| Отчисления в фонд стабилизации Министерства связи и информатизации | 87,11 |

| Прибыль чистая | 493,60 |

Исходя из полученных результатов, построим прогнозный баланс организации на 2007 год. При построении учтём то, что статьи актива баланса (текущие активы): денежные средства, дебиторская задолженность, запасы - обычно растут с ростом величины выручки от реализации. Внеоборотные активы не зависят от объёма продаж, если используются не на полную мощность. Статьи пассива баланса (текущие обязательства) обычно возрастают при увеличении объёма реализации. Нераспределённая прибыль может также возрасти, но не прямопропорционально объёму реализационного дохода. Постоянные финансовые источники не меняются с изменением объёма реализации.

В нашем случае предположим, что все текущие активы организации кроме запасов и затрат изменятся прямопропорционально изменению выручки от реализации: возрастут на 30%. Величину запасов и затрат определим методом доли от объёма реализации за 2006 год. Таким образом, прогнозная величина запасов и затрат составит 226,2 млн. руб. (0,0497*4523,7)

Согласно расчетам финансовых результатов организации чистая прибыль составит 493,6 млн. руб. Следовательно, собственные средства организации увеличатся на эту же сумму.

Гак как условия расчетов с дебиторами и кредиторами не изменились по сравнению с 2006 годом, при определении ожидаемых остатков дебиторской и кредиторской задолженности воспользуемся методикой

М.Н. Крейниной [4] из которой следует, что дебиторская задолженность возрастает прямопропорционально росту выручки (30%), кредиторская задолженность возрастает прямопропорционально росту себестоимости продукции (23%).

Тогда дебиторская задолженность на конец 2007 года составит 3,9 млн. руб. (3*1,3).

Кредиторская задолженность на конец 2007 года составит 177,12 млн. руб. (144*1,23).

Внеоборотные средства уменьшатся на сумму амортизационных отчислений в размере 61 млн. руб. и составят 202 млн. руб.

Исходя, из предложенных расчетов определенных статей прогнозного баланса, баланс-нетто в агрегированном виде будет иметь следующий вид (таблица 10).

Баланс организации в агрегированном виде на 2007 год

| Актив | Пассив | ||||||||||

| Статья | Сумма | Статья | Сумма | ||||||||

| На конец 2006 года | На конец 2007 года | На конец 2006 года | На конец 2007 года | ||||||||

| Внеоборотные активы | Капитал и резервы | ||||||||||

| Основные средства | 263 | 202 | Уставной капитал | 8 | 8 | ||||||

| Оборотные активы | Фонды и резервы | 681 | 759,28 | ||||||||

| Запасы и затраты | 173 | 226,2 | Итог по разделу | 689 | 767,28 | ||||||

| Налоги по приобретённым ценностям | 15 | 19,5 | |||||||||

| Товары отгруженные | 343 | 446 | Расчёты | ||||||||

| Дебиторская задолженность | 3 | 3,9 | Кредиторская задолженность | 144 | 177,12 | ||||||

| Денежные средства | 36 | 46,8 | |||||||||

| Итог по разделу | 570 | 742,4 | Итого по разделу | 144 | 177,12 | ||||||

| Баланс-нетго | 833 | 944,4 | Баланс-нетто | 833 | 944,4 |

| |||||

Похожие работы

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... где – рентабельность реализованной продукции; – коэффициент фондоотдачи; – коэффициент финансовой зависимости характеризующий структуру средств завода. Таблица 6 Данные для факторного анализа рентабельности собственных средств ОАО «Мозырский НПЗ» Наименование показателя Обозна-чение 2007 г. 2008 г. Откло- нение (+,-) 1. Чиста прибыль, млн. р. 66392,0 145632,0 +79240 ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев