Навигация

Загальні тенденції розвитку кредитування в банківській системі України на протязі 2005 року

94996

знаков

8

таблиц

18

изображений

3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2005 року

За станом на 1 листопада 2005 року в Державному реєстрі банків значиться 185 банків, з них 163 банки мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 133 банки – акціонерні товариства (з них: 92 – відкриті акціонерні товариства (2 банки – державні), 41 – закриті акціонерні товариства), 30 банків – товариства з обмеженою відповідальністю [22].

З початку року в Державному реєстрі банків зареєстровано 5 банків (ЗАТ "Міжнародний Іпотечний Банк", ТОВ КБ "Євробанк", ЗАТ "Внєшторгбанк (Україна)", ТОВ КБ "Фінансова Ініціатива", ТОВ "Банк інвестицій та заощаджень").

В стані ліквідації перебуває 20 банків (10,8 % від загальної кількості банків у Державному реєстрі банків), з них 14 банків ліквідуються за рішенням Національного банку України, 5 банків – за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

З початку 2005 року продовжувала тривати тенденція зростання основних показників діяльності банків :

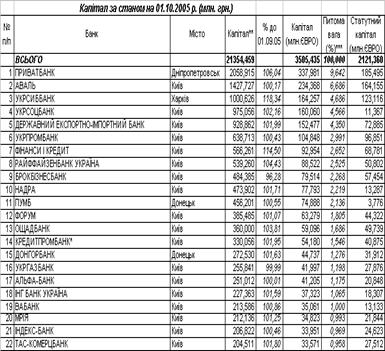

1. Капітал (балансовий) банків збільшився на 25,2 % і становить 23058,4 млн. грн. Зростання капіталу банків відбулося за рахунок збільшення статутного капіталу – на 2783,4 млн. грн. або на 24,0 %, загальних резервів, резервного фонду та інших фондів банку – на 699,1 млн. грн. або на 38,0%, емісійних різниць – на 44,7 млн. грн. або на 10,7%.

Капітал (балансовий) банків має таку структуру. Статутний капітал складає 62,4 % від капіталу, результат минулих років – 7,0 %, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 9,2 %, результат поточного року – 8,4 %, загальні резерви та фонди банків – 10,9 %, емісійні різниці – 2,0 %, результат звітного року, що очікує затвердження – 0,1 %.

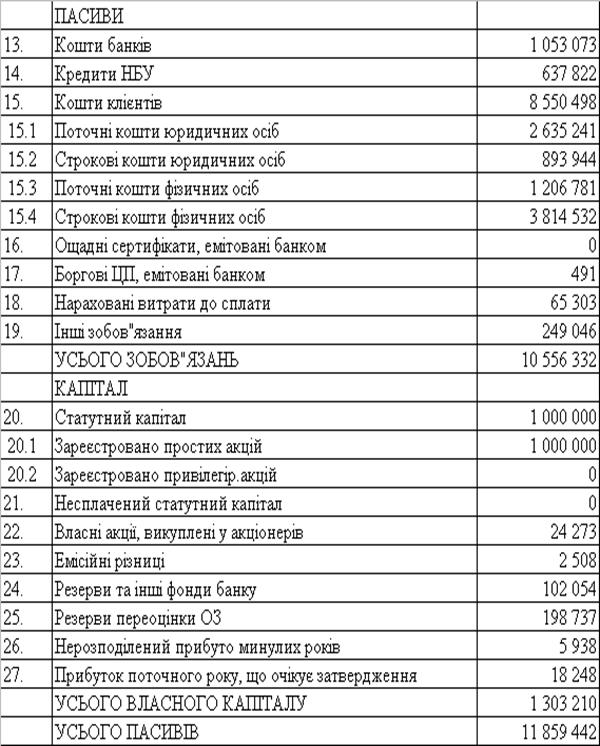

2. З початку року зобов'язання банків (первинне кредитування ресурсної бази банків) України збільшилися на 45,7 % (за відповідний період минулого року – на 34,6 %) і на 01.11.2005 становили 168950,9 млн. грн., в т.ч. нерезиденти – 15,8 % від зобов'язань.

Збільшення зобов'язань банків відбулось за рахунок збільшення вкладів фізичних осіб – на 22705,9 млн. грн. або на 55,1 %, коштів суб'єктів господарювання – на 17260,7 млн. грн. або на 43,0 %, строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 10837,5 млн. грн. або на 82,8 %, кредитів, що отримані від міжнародних та інших фінансових організацій – на 1215,9 млн. грн. або на 73,7 %, цінних паперів власного боргу – на 1209,6 млн. грн. або в 3 рази, субординованого боргу – на 1084,7 млн. грн. або на 78,2 %, нарахованих витрат до сплати – на 691,0 млн. грн. або на 69,2 %, кредиторської заборгованості за операціями з банками та клієнтами банку – на 498,8 млн. грн. або на 41,6 %, коштів бюджету та позабюджетних фондів України – на 447,0 млн. грн. або на 27,3 % та інших зобов'язань – на 1624,5 млн. грн. або на 83,8 %.

Зобов'язання банків мають таку структуру:

Вклади фізичних осіб складають 37,8 % від загальної суми зобов'язань банків;

Кошти суб'єктів господарської діяльності – 34,0 %;

Міжбанківські кредити та депозити – 14,2 %;

Кошти Національного банку України – 0,6 %;

Кошти небанківських фінансових установ – 2,4 %;

Кошти бюджету та позабюджетних фондів – 1,2 %;

Субординований борг – 1,5 %;

Цінні папери власного боргу – 1,1 %;

Кредити, отримані від міжнародних та інших фінансових організацій – 1,7 %;

інші зобов'язання – 5,5 %.

Банки мають таку структуру вкладів населення з точки зору строковості. Строкові вклади складають 49716,8 млн. грн. або 77,8 % від загальної суми вкладень, а вклади до запитання – 14196,0 млн. грн. або 22,2 %. Населення віддає перевагу вкладам в національній валюті, які складають 55,4 % від загальної суми вкладів фізичних осіб.

3. Збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банків. За 10 місяців 2005 року чисті активи (загальні активи за мінусом сформованих резервів за активними операціями) збільшилися на 42,9 % і становлять 192009,3 млн. грн. Загальні активи збільшились на 41,8 % (за відповідний період минулого року – на 33,5 %) і складають 200598,0 млн. грн., в т.ч. нерезиденти – 6,2 % від загальних активів.

Збільшення загальних активів відбулось:

за рахунок збільшення кредитів, наданих банками – на 48541,2 млн. грн. або на 49,9 % (з них: кредитів, що надані суб'єктам господарської діяльності – на 28153,7 млн. грн. або на 38,6 %, кредитів фізичним особам – на 13547,6 млн. грн. або на 92,8 %);

вкладень в цінні папери – на 3356,6 млн. грн. або на 41,1 %;

дебіторської заборгованості – на 863,9 млн. грн. або на 69,8 %;

основних засобів та нематеріальних активів – на 1474,6 млн. грн. або на 16,4 %;

нарахованих доходів до отримання – на 671,3 млн. грн. або на 47,2 %.

Банки мають таку структуру загальних активів. Високоліквідні активи складають – 13,9 % від суми загальних активів, кредитні операції – 72,7 %, вкладення в цінні папери – 5,7 %, дебіторська заборгованість – 1,0 %, основні засоби та нематеріальні активи – 5,2 %, нараховані доходи до отримання – 1,0 %, інші активи – 0,5 % від суми загальних активів.

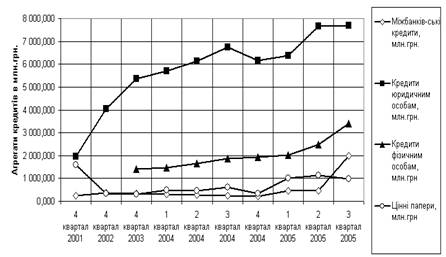

Рис.3.1 Динаміка обсягів та структури активних операцій в банківській системі України

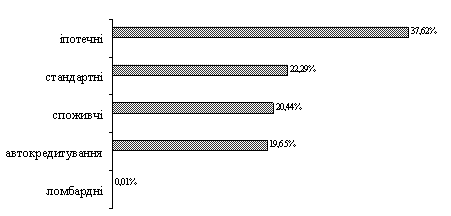

Надані банками кредити мають таку структуру:

Кредити, що надані суб'єктам господарювання, складають 69,3 % від загального обсягу кредитного портфеля;

Строкові вклади (депозити), що розміщені в інших банках та в НБУ, і кредити, що надані іншим банкам – 11,3 %;

Кредити, надані фізичним особам – 19,3 %;

кредити, надані органам державного управління – 0,1 %.

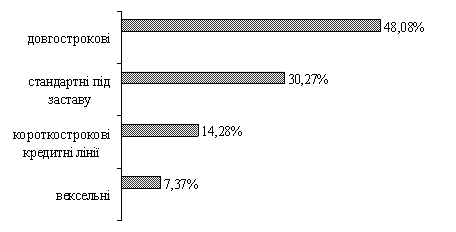

Продовжували зростати довгострокові кредити та кредити в інвестиційну діяльність. З початку року довгострокові кредити збільшилися на 68,2 % і на звітну дату становили 76570,0 млн. грн. або 52,5 % від наданих кредитів. Кредити в інвестиційну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності)

.

Рис.3.2. Структура та обсяги активних операцій в банківській системі України

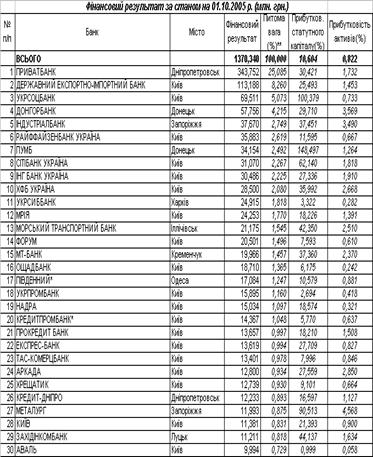

4. Одним з важливих завдань для банків залишається забезпечення прибуткової діяльності та підвищення ефективності діяльності банків. За 10 місяців 2005 року прибуток банків склав 1929,0 млн. грн., що у 1,8 разів більше ніж за відповідний період 2004 року (1093,3 млн. грн.). Позитивним є те, що доходи банків зростають більш високими темпами порівняно з витратами.

Рентабельність активів збільшилась з 1,07 % до 1,29 %, рентабельність капіталу – з 8,43 % до 10,02 % (за станом на 01.10.2005 р.).

Порівняно з відповідним періодом минулого року доходи банків збільшились на 5711,2 млн. грн. або на 35,6 % і склали 21740,6 млн. грн., в т.ч. процентні доходи становили 15062,3 млн. грн. (або 69,3 % від загальних доходів), комісійні доходи – 4564,8 млн. грн. (21,0 %), результат від торговельних операцій – 932,0 млн. грн. (4,3 %), інші операційні доходи – 971,6 млн. грн. (4,5 %), інші доходи – 200,7 млн. грн. (0,9 %), повернення списаних активів – 7,9 млн. грн., непередбачені доходи – 1,4 млн. грн.

Рис.3.3. Динаміка рентабельності активів та власного капіталу в банківській системі України

3.2 Індивідуальні тенденції розвитку кредитування в комерційному банку АППБ „Аваль” на протязі 2005 року

Банк “Аваль” є одним із найбільших банків у нашій країні. Він посідає перше місце серед усіх банків України за розміром статутного капіталу, а також займає провідні позиції на ринку фінансових послуг (Додаток В).

Послугами Банку користуються більш ніж 3,2 млн. приватних клієнтів та близько 210 тис. корпоративних клієнтів. Серед них такі відомі в Україні та за кордоном підприємства як ВАТ «Алчевський металургійний комбінат», ВАТ «Дніпровський металургійний комбінат»,СП "UMC", ВАТ «Укртелеком», ВАТ «Галактон», НАЕК «Енергоатом», ДП «Суднобудівний завод ім. 61 комунара», ЗАТ «Росинка» тощо.

Загальнонаціональна мережа Банку Аваль включає 1400 структурних підрозділів, розташованих у великих містах, обласних та районних центрах, містах обласного підпорядкування та окремих селах у всіх регіонах України. Переважна більшість із них є повнофункціональними відділеннями, що надають приватним та корпоративним клієнтам повний перелік стандартних та новітніх банківських послуг на найвищому рівні [20].

Високоякісне оперативне обслуговування клієнтів по всій Україні забезпечується власними мережами наземного цифрового та супутникового зв’язку, системою електронного обігу, використанням передових банківських та інформаційних технологій у бізнес-процесах Банку. На стадії впровадження знаходиться інтегрована система роздрібного бізнесу на основі програмного комплексу Bankmaster RS. Повномасштабне втілення цієї системи дозволить значно прискорити обслуговування клієнтів та забезпечити їм можливість користування банківськими продуктами у будь-якому підрозділі Банку, незалежно від того, в якому з них було відкрито рахунок.

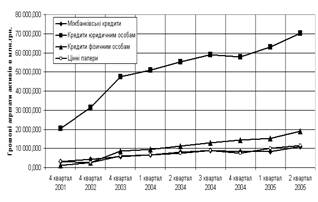

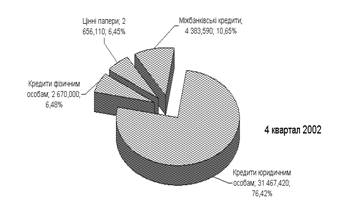

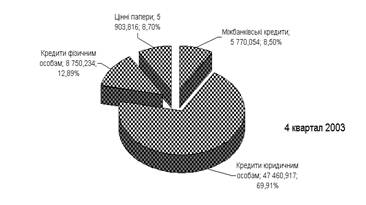

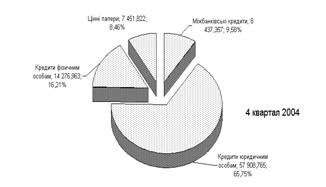

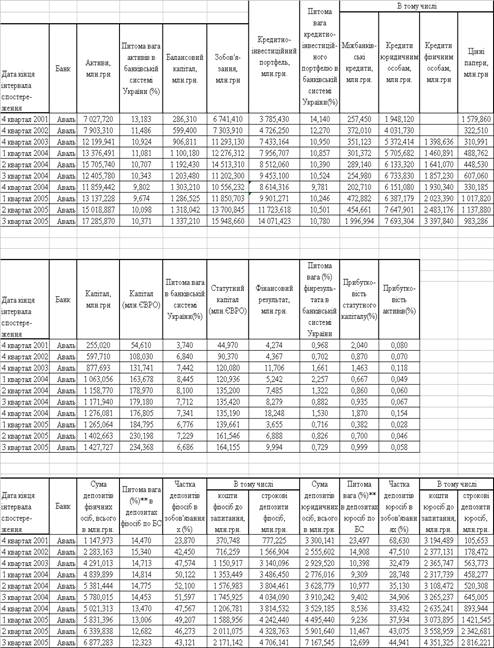

В табл..3.1 та на рис.3.4 3.5 наведені результати аналізу кредитної діяльності АППБ „Аваль” у 2001 – 2005 роках [20 22].

Таблиця 3.1

Динаміка основних показників агрегатів балансу АППБ „Аваль” у 2001 2005 роках

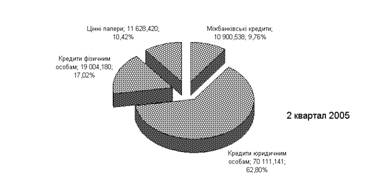

Рис.3.4 Динаміка обсягів та структури активних операцій в АППБ „Аваль” у 2001 2005 роках

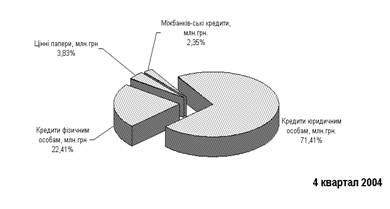

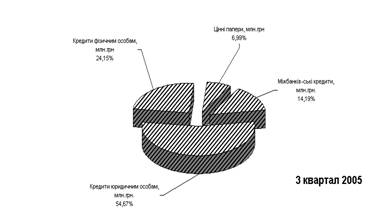

Як показує спільний аналіз даних табл.3.1 та графіків рис.3.4, 3.5 операції кредитування юридичних осіб в АППБ „Аваль” у 2005 році характеризуються наступними показниками:

- абсолютний обсяг кредитів юридичним особам зріс з рівня 6,151 млрд. грн.(4 квартал 2004 року) до рівня 7,693 млрд. грн.(3 квартал 2005 року), тобто на +25,07 %;

- відносний структурний рівень кредитів юридичним особам в кредитно-інвестиційному портфелі банку знизився з 71,41%(4 квартал 2004 року) до 54,67%(3 квартал 2005 року);

- при загальному рості обсягу кредитно-інвестиційного портфелю банку у 2005 році з рівня 8,614 млрд. грн.(4 квартал 2004 року) до 14, 071 млрд. грн., тобто на + 63,35%, переважний зріст мали сектори:

а) міжбанківського кредитування (з 0,202 млрд. грн. до 1,997 млрд. грн.), тобто в 9,88 разів;

Рис.3.5 Динаміка структури кредитноінвестиційного портфелю в АППБ „Аваль” у 2005 році

б) інвестування в цінні папери (з 0,33 млрд. грн. до 0,98 млрд.

грн.), тобто в 3 рази;

в) кредитування фізичних осіб ( з 1,93 млрд. грн. до 3,4 млрд. грн.), тобто в 1,76 разів;

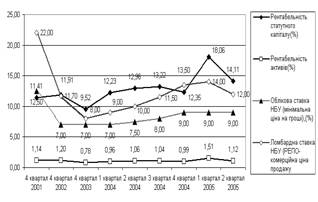

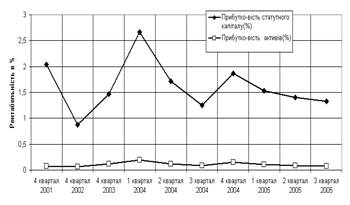

Звертає на себе увагу, що проведена реструктуризація сегментів кредитно-інвестиційного портфелю привела до подальшого зниження рентабельності активів АППБ „Аваль”.

Рис.3.6 Динаміка рентабельності статутного капіталу та активів в АППБ „Аваль” у 2001 2005 роках

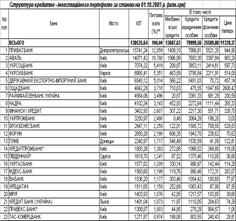

Як показують результати табл.3.1 та таблиць В.1 – В.5 Додатку В на фоні середніх показників по банківській системі України за 3 квартал 2005 року:

- рентабельність статутного капіталу в АППБ „Аваль” становить 1,33% при рівні 10,02% по банківській системі України;

- рентабельність активів становить 0,08% при рівні 1,29% по банківській системі України;

Таким чином, зміна кредитної політики АППБ „Аваль” на переважне кредитування фізичних осіб та передача активів у міжбанківське кредитування показує свою неефективність для індивідуальних умов менеджменту АППБ „Аваль”.

ВИСНОВКИ

Результати проведених досліджень показали, що загальний обсяг активів (активних операцій) банківської системи України зріс з кінця 2001 року з рівня 51,7 млрд. грн. до рівня в 200,6 млрд. грн. у 3 кварталі 2005 року, тобто практично в 3,9 рази. Враховуючи, що на протязі 2001 – 2005 років девальвація курсу гривні відносно долара США відсутня, а курс навіть зріс з рівня 5,44 грн./дол. США до 5,05 грн./дол. США, можна констатувати, що зростання обсягів активів має реальний (а не інфляційний) характер, який відповідає росту економічного потенціалу України.

Збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банків. За 10 місяців 2005 року чисті активи (загальні активи за мінусом сформованих резервів за активними операціями) збільшилися на 42,9 % і становлять 192,0 млрд. грн.

Збільшення загальних активів відбулось:

за рахунок збільшення кредитів, наданих банками – на 48541,2 млн. грн. або на 49,9 % (з них: кредитів, що надані суб'єктам господарської діяльності – на 28153,7 млн. грн. або на 38,6 %, кредитів фізичним особам – на 13547,6 млн. грн. або на 92,8 %);

вкладень в цінні папери – на 3356,6 млн. грн. або на 41,1 %;

дебіторської заборгованості – на 863,9 млн. грн. або на 69,8 %;

основних засобів та нематеріальних активів – на 1474,6 млн. грн. або на 16,4 %;

нарахованих доходів до отримання – на 671,3 млн. грн. або на 47,2 %.

Банки мають таку структуру загальних активів. Високоліквідні активи складають – 13,9 % від суми загальних активів, кредитні операції – 72,7 %, вкладення в цінні папери – 5,7 %, дебіторська заборгованість – 1,0 %, основні засоби та нематеріальні активи – 5,2 %, нараховані доходи до отримання – 1,0 %, інші активи – 0,5 % від суми загальних активів.

Надані банками кредити мають таку структуру:

Кредити, що надані суб'єктам господарювання, складають 69,3 % від загального обсягу кредитного портфеля;

Строкові вклади (депозити), що розміщені в інших банках та в НБУ, і кредити, що надані іншим банкам – 11,3 %;

Кредити, надані фізичним особам – 19,3 %;

кредити, надані органам державного управління – 0,1 %.

Продовжували зростати довгострокові кредити та кредити в інвестиційну діяльність. З початку року довгострокові кредити збільшилися на 68,2 % і на звітну дату становили 76570,0 млн. грн. або 52,5 % від наданих кредитів. Кредити в інвестиційну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності).

На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції:

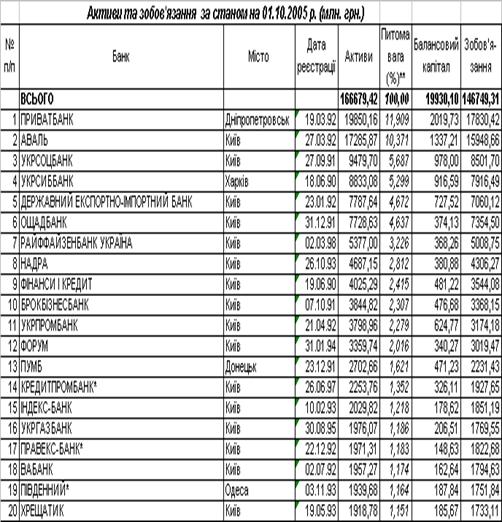

- за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ „Аваль” займає 2 місце у рейтингу комерційних банків України ( 1 місце – АКБ „Приватбанк” (20,01 млрд. грн.), 3 місце – АКБ „Промінвестбанк”(13,84 млрд. грн.));

- абсолютний обсяг кредитів юридичним особам зріс з рівня 6,151 млрд. грн.(4 квартал 2004 року) до рівня 7,693 млрд. грн.(3 квартал 2005 року), тобто на +25,07 %;

- відносний структурний рівень кредитів юридичним особам в кредитно-інвестиційному портфелі банку знизився з 71,41%(4 квартал 2004 року) до 54,67%(3 квартал 2005 року);

- при загальному рості обсягу кредитно-інвестиційного портфелю банку у 2005 році з рівня 8,614 млрд. грн.(4 квартал 2004 року) до 14, 071 млрд. грн., тобто на + 63,35%, переважний зріст мали сектори:

а) міжбанківського кредитування (з 0,202 млрд. грн. до 1,997 млрд. грн.), тобто в 9,88 разів;

б) інвестування в цінні папери (з 0,33 млрд. грн. до 0,98 млрд. грн.), тобто в 3 рази;

в) кредитування фізичних осіб ( з 1,93 млрд. грн. до 3,4 млрд. грн.), тобто в 1,76 разів;

Звертає на себе увагу, що проведена реструктуризація сегментів кредитно-інвестиційного портфелю привела до подальшого зниження рентабельності активів АППБ „Аваль”.

Як показують результати аналізу рентабельність роботи АППБ „Аваль” на фоні середніх показників по банківській системі України за 3 квартал 2005 року має наступний рівень показників:

- рентабельність статутного капіталу в АППБ „Аваль” становить 1,33% при рівні 10,02% по банківській системі України;

- рентабельність активів становить 0,08% при рівні 1,29% по банківській системі України;

Таким чином, зміна кредитної політики АППБ „Аваль” на переважне кредитування фізичних осіб та передача активів у міжбанківське кредитування показує свою неефективність для індивідуальних умов менеджменту АППБ „Аваль”, а комерційний банк продовжує враховуватися за нормативами НБУ як дуже малорентабельний банк, що знижує його загальний рейтинг.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» // від 7 грудня 2000 року N 2121III (Із змінами і доповненнями, внесеними Законами України станом від 2 червня 2005 року N 2631IV ) 2. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679XIV (Із змінами і доповненнями, внесеними Законами України станом від 3 лютого 2004 року N 1416IV)3. Інструкція про порядок регулювання діяльності банків в Україні // Постанова

Правління Національного банку України від 28 серпня 2001 року № 368 (Іззмінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 серпня 2005 року N 290 )

4. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 4355. План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 червня 2005 року N 222)

6. Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного

банку України від 10 червня 2005 року N 210)

7. Правила організації статистичної звітності, що подається до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року N 124 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 червня 2005 року N 223) 8. Про заходи щодо підвищення рентабельності діяльності банків // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ, КОМІСІЯ З ПИТАНЬ НАГЛЯДУ ТА РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ РІШЕННЯ від 26 листопада 2003 року N 2779. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. — К.: КНЕУ, 2003.— 599 с.

10. Банківські операції. Під ред. А.М.Мороз, М.І.Савлук, М.Ф. Пудовкіна та інші — Київ: КНЕУ, 2000.

11. Банковское дело: Учебник. — 2е изд., перераб. и доп. / Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 2000.— 672 с.

12. Банківський нагляд:Навчальний посібник / Міщенко В.І.;Яценюк А.П.; Коваленко В.В.;Коренєва О.Г. К.: Знання, 2004. 406 с.(Вища освіта ХХI століття)

13. Банківський нагляд:Навчальний посібник / Мінво освіти і науки України;

Унт економіки та права "Крок";Грушко В.І.;Лаптєв С.М.; Любунь О.С.; Раєвський К.Є. К.: ЦНЛ, 2004. 264 с.

14. Коцовська Р., Ричаківська В та інш. Операції комерційних банків – Львів: ЛБІ НБУ, 2001

15. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

16. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2е вид.,

доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

17. Роуз П.С. Банковский менеджмент . Пер. с англ. со 2го изд.— М.: «Дело ЛТД»,1995.— 768 с.

18. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

19. Фінансово-банківська статистика. Практикум :Навч.посібник // під ред. Ткача Є.І. – К.: Либідь, 2002. – 324 с.

20. HTTP://WWW.AVAL.COM.UA – Офіційний вебсайт АППБ „Аваль”

21. HTTP://WWW.AUB.COM.UA – Офіційний вебсайт Асоціації українських банків

22. HTTP://WWW.BANK.GOV.UA – Офіційний вебсайт Національного банку України

ДОДАТКИ

Додаток А

Таблиця А.1

Балансові рахунки синтетичного обліку кредитних операцій банку [5]

| Клас 2. Операції з клієнтами |

| ||||||||||||

| 20 | Кредити, що надані суб'єктам господарювання |

| |||||||||||

| 201 | Кредити, що надані за операціями репо суб'єктам господарювання |

| |||||||||||

| 2010 | А | Кредити, що надані за операціями репо суб'єктам господарювання |

| ||||||||||

| 2018 | А | Нараховані доходи за кредитами, що надані за операціями репо суб'єктам господарювання |

| ||||||||||

| 202 | Кредити, що надані за врахованими векселями суб'єктам господарювання |

| |||||||||||

| 2020 | А | Кредити, що надані за врахованими векселями суб'єктам господарювання |

| ||||||||||

| 2026 | КА | Неамортизований дисконт за врахованими векселями суб'єктів господарювання |

| ||||||||||

| 2027 | А | Прострочена заборгованість за кредитами, що надані за врахованими векселями суб'єктам господарювання |

| ||||||||||

| 2028 | А | Нараховані доходи за кредитами, що надані за врахованими векселями суб'єктам господарювання |

| ||||||||||

| 2029 | А | Прострочені нараховані доходи за кредитами, що надані за врахованими векселями суб'єктам господарювання |

| ||||||||||

| 203 | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання |

| |||||||||||

| 2030 | А | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання |

| ||||||||||

| 2036 | КА | Неамортизований дисконт за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| ||||||||||

| 2037 | А | Прострочена заборгованість за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| ||||||||||

| 2038 | А | Нараховані доходи за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| ||||||||||

| 2039 | А | Прострочені нараховані доходи за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| ||||||||||

| 206 | Кредити в поточну діяльність, що надані суб'єктам господарювання |

| |||||||||||

| 2062 | А | Короткострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2063 | А | Довгострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2066 | КА | Неамортизований дисконт за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2067 | А | Прострочена заборгованість за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2068 | А | Нараховані доходи за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2069 | А | Прострочені нараховані доходи за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 207 | Кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| |||||||||||

| 2072 | А | Короткострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2073 | А | Довгострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2074 | А | Довгострокові кредити, що надані суб'єктам господарювання за участю кредитів Національного банку України |

| ||||||||||

| 2075 | А | Фінансовий лізинг (оренда), що наданий суб'єктам господарювання |

| ||||||||||

| 2076 | КА | Неамортизований дисконт за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2077 | А | Прострочена заборгованість за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2078 | А | Нараховані доходи за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2079 | А | Прострочені нараховані доходи за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 209 | Сумнівна заборгованість за кредитами, що надані суб'єктам господарювання |

| |||||||||||

| 2092 | А | Сумнівна заборгованість за врахованими векселями суб'єктів господарювання |

| ||||||||||

| 2093 | А | Сумнівна заборгованість за операціями факторингу суб'єктів господарювання |

| ||||||||||

| 2096 | А | Сумнівна заборгованість за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2097 | А | Сумнівна заборгованість за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| ||||||||||

| 2099 | А | Сумнівна заборгованість за виплаченими гарантіями, виданими суб'єктам господарювання |

| ||||||||||

| 21 | Кредити, що надані органам державної влади |

| |||||||||||

| 210 | Кредити, що надані органам державної влади |

| |||||||||||

| 2100 | А | Короткострокові кредити, що надані органам державної влади |

| ||||||||||

| 2105 | А | Довгострокові кредити, що надані органам державної влади |

| ||||||||||

| 2106 | КА | Неамортизований дисконт за кредитами, що надані органам державної влади |

| ||||||||||

| 2107 | А | Прострочена заборгованість за кредитами, що надані органам державної влади |

| ||||||||||

| 2108 | А | Нараховані доходи за кредитами, що надані органам державної влади |

| ||||||||||

| 2109 | А | Прострочені нараховані доходи за кредитами, що надані органам державної влади |

| ||||||||||

| 211 | Кредити, що надані органам місцевого самоврядування |

| |||||||||||

| 2110 | А | Короткострокові кредити, що надані органам місцевого самоврядування |

| ||||||||||

| 2115 | А | Довгострокові кредити, що надані органам місцевого самоврядування |

| ||||||||||

| 2116 | КА | Неамортизований дисконт за кредитами, що надані органам місцевого самоврядування |

| ||||||||||

| 2117 | А | Прострочена заборгованість за кредитами, що надані органам місцевого самоврядування |

| ||||||||||

| 2118 | А | Нараховані доходи за кредитами, що надані органам місцевого самоврядування |

| ||||||||||

| 2119 | А | Прострочені нараховані доходи за кредитами, що надані органам місцевого самоврядування |

| ||||||||||

| 219 | Сумнівна заборгованість за кредитами, що надані органам державної влади |

| |||||||||||

| 2190 | А | Сумнівна заборгованість за кредитами, що надані органам державної влади |

| ||||||||||

| 2191 | А | Сумнівна заборгованість за кредитами, що надані органам місцевого самоврядування |

| ||||||||||

| 2198 | А | Сумнівна заборгованість за виплаченими гарантіями, виданими органам державної влади |

| ||||||||||

| 2199 | А | Сумнівна заборгованість за виплаченими гарантіями, виданими органам місцевого самоврядування |

| ||||||||||

| 22 | Кредити, що надані фізичним особам |

| |||||||||||

| 220 | Кредити на поточні потреби, що надані фізичним особам |

| |||||||||||

| 2202 | А | Короткострокові кредити на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2203 | А | Довгострокові кредити на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2206 | КА | Неамортизований дисконт за кредитами на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2207 | А | Прострочена заборгованість за кредитами на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2208 | А | Нараховані доходи за кредитами на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2209 | А | Прострочені нараховані доходи за кредитами на поточні потреби, що надані фізичним особам |

| ||||||||||

| 221 | Кредити в інвестиційну діяльність, що надані фізичним особам |

| |||||||||||

| 2212 | А | Короткострокові кредити в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2213 | А | Довгострокові кредити в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2215 | А | Фінансовий лізинг (оренда), що наданий фізичним особам |

| ||||||||||

| 2216 | КА | Неамортизований дисконт за кредитами в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2217 | А | Прострочена заборгованість за кредитами в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2218 | А | Нараховані доходи за кредитами в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2219 | А | Прострочені нараховані доходи за кредитами в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 222 | Кредити, що надані за врахованими векселями фізичним особам |

| |||||||||||

| 2220 | А | Кредити, що надані за врахованими векселями фізичним особам |

| ||||||||||

| 2226 | КА | Неамортизований дисконт за врахованими векселями фізичних осіб |

| ||||||||||

| 2227 | А | Прострочена заборгованість за кредитами, що надані за врахованими векселями фізичним особам |

| ||||||||||

| 2228 | А | Нараховані доходи за кредитами, що надані за врахованими векселями фізичним особам |

| ||||||||||

| 2229 | А | Прострочені нараховані доходи за кредитами, що надані за врахованими векселями фізичним особам |

| ||||||||||

| 229 | Сумнівна заборгованість за кредитами, що надані фізичним особам |

| |||||||||||

| 2290 | А | Сумнівна заборгованість за кредитами на поточні потреби, що надані фізичним особам |

| ||||||||||

| 2291 | А | Сумнівна заборгованість за кредитами в інвестиційну діяльність, що надані фізичним особам |

| ||||||||||

| 2292 | А | Сумнівна заборгованість за кредитами, що надані фізичним особам за врахованими векселями |

| ||||||||||

| 2299 | А | Сумнівна заборгованість за виплаченими гарантіями, виданими фізичним особам |

| ||||||||||

| 24 | Сумнівна заборгованість за нарахованими доходами та резерви під заборгованість за наданими кредитами і нарахованими доходами |

| |||||||||||

| 240 | Резерви під заборгованість за кредитами, що надані клієнтам |

| |||||||||||

| 2400 | КА | Резерви під нестандартну заборгованість за кредитами, що надані клієнтам |

| ||||||||||

| 2401 | КА | Резерви під стандартну заборгованість за кредитами, що надані клієнтам |

| ||||||||||

| 248 | Сумнівна заборгованість за нарахованими доходами за операціями з клієнтами |

| |||||||||||

| 2480 | А | Сумнівна заборгованість за нарахованими доходами за операціями з клієнтами |

| ||||||||||

| 249 | Резерви під заборгованість за нарахованими доходами за операціями з клієнтами |

| |||||||||||

| 2490 | КА | Резерви під заборгованість за нарахованими доходами за операціями з клієнтами |

| ||||||||||

| 602 | Процентні доходи за кредитами, що надані суб'єктам господарювання | ||||||||||||

| 6020 | П | Процентні доходи за кредитами овердрафт, що надані суб'єктам господарювання | |||||||||||

| 6021 | П | Процентні доходи за кредитами, що надані за операціями репо суб'єктам господарювання | |||||||||||

| 6022 | П | Процентні доходи за кредитами, що надані за врахованими векселями суб'єктам господарювання | |||||||||||

| 6023 | П | Процентні доходи за операціями з факторингу із суб'єктами господарювання | |||||||||||

| 6026 | П | Процентні доходи за кредитами в поточну діяльність, що надані суб'єктам господарювання | |||||||||||

| 6027 | П | Процентні доходи за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання | |||||||||||

| 6028 | П | Процентні доходи за фінансовим лізингом (орендою), що наданий суб'єктам господарювання | |||||||||||

| 603 | Процентні доходи за кредитами, що надані органам державної влади | ||||||||||||

| 6030 | П | Процентні доходи за кредитами, що надані органам державної влади | |||||||||||

| 6031 | П | Процентні доходи за кредитами, що надані органам місцевого самоврядування | |||||||||||

| 604 | Процентні доходи за кредитами, що надані фізичним особам | ||||||||||||

| 6040 | П | Процентні доходи за кредитами овердрафт, що надані фізичним особам | |||||||||||

| 6042 | П | Процентні доходи за кредитами на поточні потреби, що надані фізичним особам | |||||||||||

| 6043 | П | Процентні доходи за кредитами в інвестиційну діяльність, що надані фізичним особам | |||||||||||

| 6044 | П | Процентні доходи за фінансовим лізингом (орендою), що наданий фізичним особам | |||||||||||

| 6045 | П | Процентні доходи за кредитами, що надані за врахованими векселями фізичним особам | |||||||||||

| Клас 9. Позабалансові рахунки |

| ||||||||||||

| 90 | Зобов'язання і вимоги за всіма видами гарантій |

| |||||||||||

| 900 | Гарантії, поручительства, акредитиви та акцепти, що надані банкам |

| |||||||||||

| 9000 | А | Гарантії, що надані банкам |

| ||||||||||

| 9001 | А | Підтверджені акредитиви |

| ||||||||||

| 9002 | А | Акцепти, що надані банкам |

| ||||||||||

| 9003 | А | Авалі, що надані банкам |

| ||||||||||

| 901 | Гарантії, що отримані від банків |

| |||||||||||

| 9010 | П | Прості гарантії, що отримані від банків |

| ||||||||||

| 9015 | П | Контргарантії, що отримані від банків |

| ||||||||||

| 902 | Гарантії, що надані клієнтам |

| |||||||||||

| 9020 | А | Гарантії, що надані клієнтам |

| ||||||||||

| 9023 | А | Авалі, що надані клієнтам |

| ||||||||||

| 903 | Гарантії, що отримані від клієнтів |

| |||||||||||

| 9030 | П | Прості гарантії, що отримані від Уряду України |

| ||||||||||

| 9031 | П | Прості гарантії, що отримані від клієнтів, крім Уряду України |

| ||||||||||

| 9036 | П | Контргарантії, що отримані від клієнтів |

| ||||||||||

| 909 | Сумнівні гарантії та поручительства |

| |||||||||||

| 9090 | А | Сумнівні гарантії, що надані банкам |

| ||||||||||

| 9091 | А | Сумнівні гарантії, що надані клієнтам |

| ||||||||||

| 91 | Зобов'язання з кредитування, що надані та отримані |

| |||||||||||

| 910 | Зобов'язання з кредитування, що надані банкам |

| |||||||||||

| 9100 | А | Зобов'язання з кредитування, що надані банкам |

| ||||||||||

| 911 | Зобов'язання з кредитування, що отримані від банків |

| |||||||||||

| 9110 | П | Зобов'язання з кредитування, що отримані від банків |

| ||||||||||

| 9111 | П | Зобов'язання з кредитування, що отримані від міжнародних та інших фінансових організацій |

| ||||||||||

| 912 | Зобов'язання з кредитування, що надані клієнтам |

| |||||||||||

| 9122 | А | Непокриті акредитиви |

| ||||||||||

| 9129 | А | Інші зобов'язання з кредитування, що надані клієнтам |

| ||||||||||

| 950 | Отримана застава |

| |||||||||||

| 9500 | А | Отримана застава |

| ||||||||||

| 9503 | А | Застава за складськими свідоцтвами |

| ||||||||||

| 951 | Надана застава |

| |||||||||||

| 9510 | П | Надана застава |

| ||||||||||

| 952 | Іпотека |

| |||||||||||

| 9520 | А | Земельні ділянки |

| ||||||||||

| 9521 | А | Нерухоме майно житлового призначення |

| ||||||||||

| 9523 | А | Інші об'єкти нерухомого майна |

| ||||||||||

| 99 | Контррахунки та позабалансова позиція банку |

| |||||||||||

| 990 | Контррахунки для рахунків розділів 90 95 |

| |||||||||||

Таблиця A.2

Форма № 302 (місячна)

Звіт про класифіковані кредитні операції за формами власності за станом на ____________ 200_ року| _____________________________ (назва банку) | _____________________________ (місцезнаходження банку) | ||||

| _________________ (код валюти) | ___________________ (назва валюти) | ||||

(копійки)

| N з/п | Назва показника | Усього | У тому числі | ||||||

| стандартні | нестандартні | ||||||||

| усього | у тому числі | ||||||||

| під контролем | субстандартні | сумнівні | безнадійні |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

| I | Операції на міжбанківському ринку | ||||||||

| 1 | Кредити і фінансовий лізинг, надані гарантії та депозити |

| |||||||

| 1.1 | Банкам України |

| |||||||

| 1.2 | Банкам країн СНД та Балтії |

| |||||||

| 1.3 | Банкам країн ОЕСР |

| |||||||

| 1.4 | Банкам інших країн |

| |||||||

| II | Операції з клієнтами | ||||||||

| 1 | Кредити, що надані органам державної влади |

| |||||||

| 1.1 | Кредити, що надані органам державної влади |

| |||||||

| 1.2 | Кредити, що надані органам місцевого самоврядування |

| |||||||

| 2 | Кредити, що надані суб'єктам господарювання |

| |||||||

| 2.1 | Кредити, що надані за овердрафтом, із них: |

| |||||||

| 2.1.1 | державним підприємствам |

| |||||||

| 2.1.2 | недержавним підприємствам |

| |||||||

| 2.2 | Кредити, що надані за операціями репо, із них: |

| |||||||

| 2.2.1 | державним підприємствам |

| |||||||

| 2.2.2 | недержавним підприємствам |

| |||||||

| 2.3 | Кредити, що надані за врахованими векселями, із них: |

| |||||||

| 2.3.1 | державним підприємствам |

| |||||||

| 2.3.2 | недержавним підприємствам |

| |||||||

| 2.4 | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання, із них: |

| |||||||

| 2.4.1 | державних підприємств |

| |||||||

| 2.4.2 | недержавних підприємств |

| |||||||

| 2.5 | Кредити в поточну діяльність, із них: |

| |||||||

| 2.5.1 | державним підприємствам |

| |||||||

| 2.5.2 | недержавним підприємствам |

| |||||||

| 2.6 | Кредити в інвестиційну діяльність, із них: |

| |||||||

| 2.6.1 | державним підприємствам |

| |||||||

| 2.6.2 | недержавним підприємствам |

| |||||||

| 3 | Кредити, що надані фізичним особам |

| |||||||

| 3.1 | Кредити на поточні потреби |

| |||||||

| 3.2 | Кредити в інвестиційну діяльність |

| |||||||

| 3.3 | Кредити, що надані за врахованими векселями |

| |||||||

| 4 | Позабалансові зобов'язання щодо наданих гарантій |

| |||||||

| 5 | Позабалансові зобов'язання з кредитування, що надаються |

| |||||||

| 6 | Усього |

| |||||||

Таблиця A.3

Форма N 310Д (щоденна) Звіт про суми і процентні ставки за кредитами за ____________ 200_ року

| _____________________________ (назва банку) | _____________________________ (місцезнаходження банку) | ||||

| _________________ (код валюти) | ___________________ (назва валюти) | ||||

(копійки)

| Рядок/ колонка | Назва показника | Усього наданих кредитів | Із них пролонговані кредити | У тому числі сума коштів та процентні ставки за ними, що надійшли на рахунки | |||||

| резидентів | нерезидентів | ||||||||

| Сума | % | Сума | % | Сума | % | Сума | % | ||

| Код | А | Б | В | Г | Д | Е | Є | Ж | З |

| I | Операції на міжбанківському ринку | ||||||||

| 1 | Кредити, що надані іншим банкам | ||||||||

| 1.0 | овердрафт | ||||||||

| 1.1 | у тому числі на строк: овернайт | ||||||||

| 1.2 | від 2 до 7 днів | ||||||||

| 1.3 | від 8 до 21 дня | ||||||||

| 1.4 | від 22 до 31 дня | ||||||||

| 1.5 | від 32 до 92 днів | ||||||||

| 1.6 | понад 92 дні | ||||||||

| 2 | Кредити, що надані іншим банкам за операціями репо | ||||||||

| 2.1 | у тому числі на строк: на 1 день | ||||||||

| 2.2 | від 2 до 7 днів | ||||||||

| 2.3 | від 8 до 21 дня | ||||||||

| 2.4 | від 22 до 31 дня | ||||||||

| 2.5 | від 32 до 92 днів | ||||||||

| 2.6 | понад 92 дні | ||||||||

| 3 | Кредити, що отримані від інших банків | ||||||||

| 3.0 | овердрафт | ||||||||

| 3.1 | у тому числі на строк: овернайт | ||||||||

| 3.2 | від 2 до 7 днів | ||||||||

| 3.3 | від 8 до 21 дня | ||||||||

| 3.4 | від 22 до 31 дня | ||||||||

| 3.5 | від 32 до 92 днів | ||||||||

| 3.6 | понад 92 дні | ||||||||

| 4 | Кредити, що отримані від інших банків за операціями репо | ||||||||

| 4.1 | у тому числі на строк: на 1 день | ||||||||

| 4.2 | від 2 до 7 днів | ||||||||

| 4.3 | від 8 до 21 дня | ||||||||

| 4.4 | від 22 до 31 дня | ||||||||

| 4.5 | від 32 до 92 днів | ||||||||

| 4.6 | понад 92 дні | ||||||||

| II | Операції з клієнтами | ||||||||

| 0 | Кредити надані усього | ||||||||

| 0.0 | у тому числі на строк: овердрафт | х | х | ||||||

| 0.1 | до 31 дня | ||||||||

| 0.2 | від 32 до 92 днів | ||||||||

| 0.3 | від 93 до 183 днів | ||||||||

| 0.4 | від 184 до 365 днів | ||||||||

| 1 | із загальної суми наданих кредитів: Кредити, що надані суб'єктам господарювання | ||||||||

| у тому числі на строк: | |||||||||

| 1.0 | овердрафт | х | х | ||||||

| 1.1 | до 31 дня | ||||||||

| 1.2 | від 32 до 92 днів | ||||||||

| 1.3 | від 93 до 183 днів | ||||||||

| 1.4 | від 184 до 365 днів | ||||||||

| 1.5 | понад 365 днів | ||||||||

| 1р | Кредити, що надані за операціями репо суб'єктам господарювання, усього | ||||||||

| у тому числі на строк: | |||||||||

| 1р.1 | до 31 дня | ||||||||

| 1р.2 | від 32 до 92 днів | ||||||||

| 1р.3 | від 93 до 183 днів | ||||||||

| 1р.4 | від 184 до 365 днів | ||||||||

| 1р.5 | понад 365 днів | ||||||||

| 1в | Кредити, що надані за врахованими векселями суб'єктам господарювання, усього | ||||||||

| у тому числі на строк: | |||||||||

| 1в.1 | до 31 дня | ||||||||

| 1в.2 | від 32 до 92 днів | ||||||||

| 1в.3 | від 93 до 183 днів | ||||||||

| 1в.4 | від 184 до 365 днів | ||||||||

| 1в.5 | понад 365 днів | ||||||||

| 2 | Кредити, що надані небанківським фінансовим установам | ||||||||

| 2.0 | у тому числі на строк: овердрафт | х | х | ||||||

| 3 | Кредити, що надані органам державної влади | ||||||||

| 3.1 | у тому числі на строк: до 31 дня | ||||||||

| 3.2 | від 32 до 92 днів | ||||||||

| 3.3 | від 93 до 183 днів | ||||||||

| 3.4 | від 184 до 365 днів | ||||||||

| 3.5 | понад 365 днів | ||||||||

| 4 | Кредити, що надані фізичним особам | ||||||||

| 4.0 | у тому числі на строк: овердрафт | х | х | ||||||

| 4.1 | до 31 дня | ||||||||

| 4.2 | від 32 до 92 днів | ||||||||

| 4.3 | від 93 до 183 днів | ||||||||

| 4.4 | від 184 до 365 днів | ||||||||

| 4.5 | понад 365 днів | ||||||||

| 4в | Кредити, що надані за врахованими векселями фізичним особам, усього | ||||||||

| у тому числі на строк: | |||||||||

| 4в.1 | до 31 дня | ||||||||

| 4в.2 | від 32 до 92 днів | ||||||||

| 4в.3 | від 93 до 183 днів | ||||||||

| 4в.4 | від 184 до 365 днів | ||||||||

| 4в.5 | понад 365 днів | ||||||||

Таблиця A.4

Форма N 310 (місячна) Звіт про суми і процентні ставки за наданими кредитами (за видами економічної діяльності) за ____________ 200_ року

| _____________________________ (назва банку) | _____________________________ (місцезнаходження банку) | ||||

| _________________ (код валюти) | ___________________ (назва валюти) | ||||

(копійки)

| Рядок/ колонка | Назва показника | Усього наданих кредитів | Із них пролонговані кредити | У тому числі сума коштів та процентні ставки за ними, що надійшли на рахунки | |||||

| резидентів | нерезидентів | ||||||||

| Сума | % | Сума | % | Сума | % | Сума | % | ||

| Код | А | Б | В | Г | Д | Е | Є | Ж | З |

| Операції з клієнтами | |||||||||

| 1 | Кредити, що надані суб'єктам господарювання, усього | ||||||||

| 1.1 | у тому числі: державним | ||||||||

| 1.2 | недержавним | ||||||||

| крім того, за секціями видів економічної діяльності: | |||||||||

| 1.3 | сільське господарство, мисливство, лісове господарство | ||||||||

| 1.4 | рибне господарство | ||||||||

| 1.5 | добувна промисловість | ||||||||

| 1.6 | обробна промисловість | ||||||||

| 1.7 | виробництво електроенергії, газу та води | ||||||||

| 1.8 | будівництво | ||||||||

| 1.9 | оптова і роздрібна торгівля, торгівля транспортними засобами, послуги з ремонту | ||||||||

| 1.10 | готелі та ресторани | ||||||||

| 1.11 | транспорт | ||||||||

| 1.12 | фінансова діяльність | ||||||||

| 1.13 | операції з нерухомістю | ||||||||

| 1.14 | державне управління | ||||||||

| 1.15 | освіта | ||||||||

| 1.16 | охорона здоров'я та соціальна допомога | ||||||||

| 1.17 | колективні, громадські та особисті послуги | ||||||||

| 1.18 | послуги домашньої прислуги | ||||||||

| 1.19 | екстериторіальна діяльність | ||||||||

| крім того: | |||||||||

| 1.20 | на поточні потреби | ||||||||

| 1.21 | в інвестиційну діяльність | ||||||||

| 2 | Кредити, що надані небанківським фінансовим установам, усього | ||||||||

| 3 | Кредити, що надані органам державної влади, усього | ||||||||

| 3.1 | у тому числі: органам державної влади | ||||||||

| 3.2 | органам місцевого самоврядування | ||||||||

| 4 | Кредити, що надані фізичним особам, усього | ||||||||

| 4.1 | у тому числі: на поточні потреби | ||||||||

| 4.2 | в інвестиційну діяльність | ||||||||

| 5 | Усього наданих кредитів | ||||||||

Таблиця А.5

Додаток Б

Таблиця Б.1 Загальні умови кредитування юридичних осіб за програмою «Автомобіль у кредит»| термін кредитування | валюта кредиту і процентна ставка | страховка | особистий внесок |

| ЗІЛ, ГАЗ,УАЗ, ВАЗ : Авто Інвест Строй Тел.: 213–83–05, 213–83–06, www.ais.com.ua | |||

| до 1го року | 22% UAH, 13% USD/EUR | КАСКО — 3,9%; наступні роки, 3,9% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% від вартості авто |

| до 2х років | |||

| SKODA, AUDI, RENAULT: Авто Інвест Строй Тел.: 213–83–05, 213–83–06 www.ais.com.ua | |||

| до 3х років | 22% UAH, 13% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% від вартості авто |

| OPEL (нові): СВТ ФОРТУНА Тел.: 517–41–52, 517–61–22 www.opel.kiev.ua | |||

| до 3х років | 21% UAH, 13% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 20% вартості авто |

| до 5ти років | 25% вартості авто | ||

| OPEL (строк експлуатації до 5 років): СВТ ФОРТУНА Тел.: 517–41–52, 517–61–22 www.opel.kiev.ua | |||

| до 3х років | 21% UAH, 13% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 5ти років | 22% UAH, 14% USD/EUR | 30% вартості авто | |

| OPEL (строк експлуатації до 10 років): СВТ ФОРТУНА Тел.: 517–41–52, 517–61–22 www.opel.kiev.ua | |||

| до 3х років | 21% UAH, 13% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 35% вартості авто |

| AUDI: ВИПОС Тел.: 213–29–58, 213–29–47 www.audi.kiev.ua | |||

| до 1го року | 24% UAH, 14% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 30% вартості авто |

| до 2х років | |||

| до 3х років | |||

| до 4х років | |||

| до 5ти років | |||

| MITSUBISHI: НікоУкраїна Тел.: 251–24–24, 251–24–29 www.mitsubishiukraine.com.ua | |||

| до 1го року | 24% UAH, 14% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 30% вартості авто |

| до 2х років | |||

| до 3х років | |||

| до 4х років | |||

| до 5ти років | |||

| TOYOTA: Автосаміт Лтд Тел.: 560–93–28 www.ukravto.kiev.ua | |||

| до 1го року | 24% UAH, 13% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 2х років | |||

| до 3х років | |||

| до 4х років | |||

| до 5ти років | |||

| HONDA: Дніпро Мотор Інвест Тел.: 466–11–88, 461–99–16 www.honda.com.ua | |||

| до 1го року | 22% UAH, 6% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 2х років | 20% UAH, 10% USD/EUR | ||

| до 3х років | 22% UAH, 12% USD/EUR | ||

| PEUGEOT: ТОВ Ілта Тел.: 461–99–09, 461–98–99 www.ilta.ua | |||

| до 1го року | 19,5% UAH, 11,5% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 2х років | |||

| до 3х років | |||

| CITROEN: УкрАвтоЦентр Тел.: 457–57–57, 488–33–77 avtosalon@citroen.kiev.ua | |||

| до 1го року | 21% UAH, 13% USD/EUR | КАСКО — 4,5%; наступні роки, 4,5% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 30% вартості авто |

| до 2х років | |||

| до 3х років | |||

| VOLKSWAGEN, SKODA : АВТОСОЮЗ Тел.: 464–96–03, 464–96–04 www.vwauto.com.ua | |||

| до 1го року | 24% UAH, 14% USD/EUR | КАСКО — 4,5%; наступні роки, 4,5% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 30% вартості авто |

| до 2х років | |||

| до 3х років | |||

| FORD, VOLVO: Віннер Форд Київ Тел.: 490–22–21 | |||

| до 1го року | 24% UAH, 14% USD/EUR | КАСКО — 4,8%; наступні роки, 4,8% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 2х років | |||

| SKODA: Прага Авто Тел.: 451–44–34, 239–09–55, 239–09–81 www.pragaauto.com.ua | |||

| до 1го року | 22% UAH, 13% USD/EUR | КАСКО — 4,5%; наступні роки, 4,5% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 25% вартості авто |

| до 2х років | |||

| до 3х років | |||

| до 4х років | |||

| до 5ти років | |||

| VOLKSWAGEN: АвтоцентрАтлантМ Тел.: 490–32–23 | |||

| до 1го року | 22% UAH, 13% USD/EUR | КАСКО — 5%; наступні роки, 5% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 14% вартості авто |

| до 2х років | |||

| NISSAN: Нісан Україна Тел.: 258–20–65 | |||

| до 1го року | 22% UAH, 13% USD/EUR | КАСКО — 44,3%; наступні роки, 44,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 10% вартості авто |

| до 2х років | |||

| до 3х років | |||

| DAEWOO, ВАЗ, ГАЗ, ЗАЗ: Нісан Україна Тел.: 250–73–30, 250–77–59 | |||

| до 1го року | 22% UAH, 13% USD/EUR | КАСКО — 44,3%; наступні роки, 44,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 10% вартості авто |

| до 2х років | |||

| до 3х років | |||

| MERCEDESBENZ: Автомобільний Дім «УкраїнаМерседесБенц» Тел.: 201–62–00 | |||

| до 1го року | 24% UAH, 15% USD/EUR | КАСКО — 4,3%; наступні роки, 4,3% — від 80% вартості автомобіля; ЦВ — 71141 грн. (в залежності від V двигуна) | 15% вартості авто |

Додаток В

Таблиця В.1

Таблиця В.2

Таблиця В.3

Таблиця В.5

Додаток Г

Таблиця Г.1

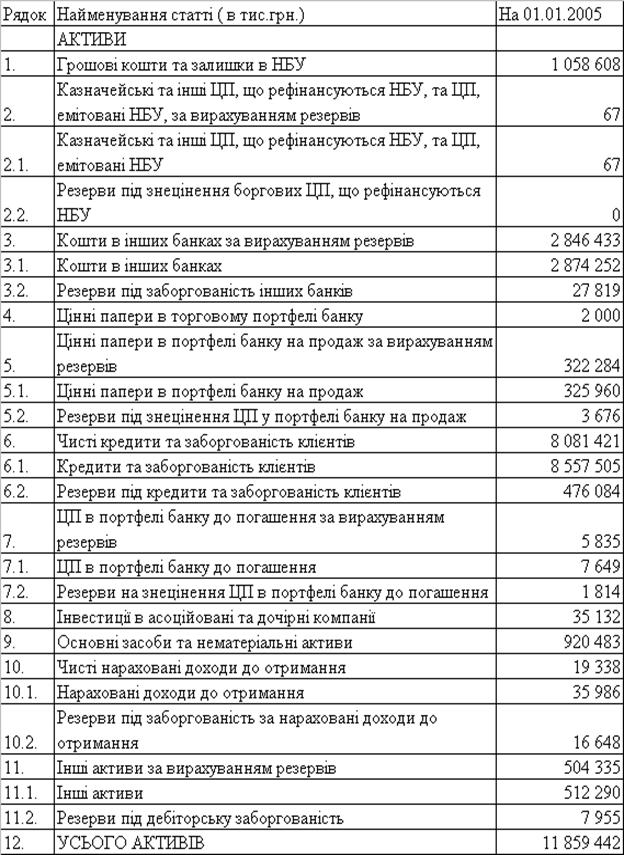

Звітний баланс АППБ “Аваль” станом на 01.01.2005 року

Продовження табл.Г.1

[1] Банковское дело: Учебник /Под ред. О.И.Лаврушина – Москва, «Финансы и статистика», 1998

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

0 комментариев