Навигация

Банковская система Алтайского Края

53430

знаков

10

таблиц

4

изображения

План

Введение. 2

1 Региональная банковская система. 3

1.1 Понятие и признаки региональной банковской системы.. 3

1.2 Структура региональной банковской системы.. 6

2. Банковская система Алтайского Края. 14

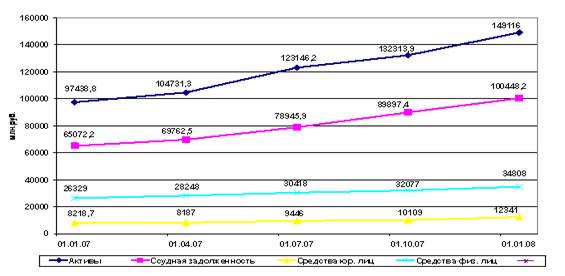

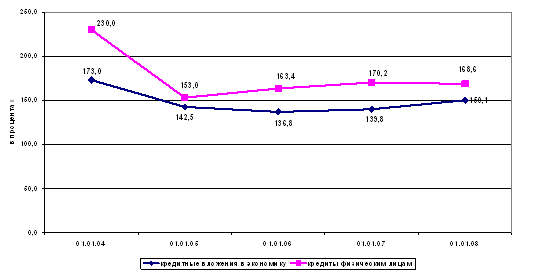

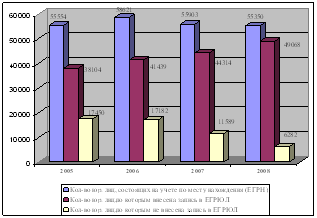

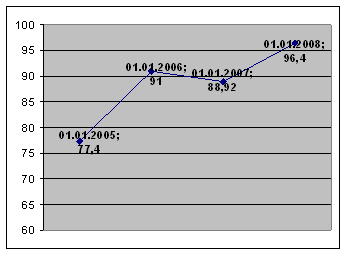

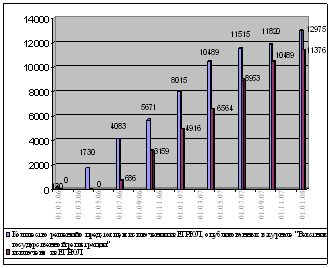

2.1 Банковская система Алтайского Края в цифрах. 14

2.2 Самостоятельные коммерческие банки Алтайского Края. 18

2.3 Роль банковской системы в социально-экономическом развитии края. 27

2.4 Банковская система Алтайского Края в условиях финансового кризиса. 31

2.5 Цели и задачи развития банковского сектора Алтайского края. 32

ЗАКЛЮЧЕНИЕ. 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 36

Введение

Деятельность банковских учреждений очень многообразна. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Социально-экономическое развитие Алтайского края, в том числе развитие промышленности и сельского хозяйства, повышение уровня жизни населения, решение социальных задач невозможно без участия в этих процессах конкурентоспособной, обеспеченной ресурсами банковской системы. На региональный банковский сектор возлагаются функции финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции.

Цель курсовой работы – рассмотреть и изучить региональную банковскую систему.

Задачи, поставленные на пути к цели:

· Дать определение и рассмотреть признаки региональной банковской системы.

· Охарактеризовать банковскую систему Алтайского Края.

· Изучить роль банковской системы в социально-экономическом развитии Алтайского Края.

Объектом в курсовой работе является – региональная банковская система.

Предмет исследования в работе – банковская система Алтайского Края.

1 Региональная банковская система

1.1 Понятие и признаки региональной банковской системы

Понятие «система» широко используется современной наукой. Оно соотносится с исследованием многообразных явлений природы и общественного развития. Считается, что признаком современного мышления является системный подход. Термином «система» охотно оперируют не только ученые, философы, но и деятели культуры и искусства, организаторы производства и работы банков.

Термины «система» и «банковская система» определяют не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

Региональная банковская система - это совокупность действующих в регионе банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в региональную банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система обладает рядом признаков:

- включает элементы, подчиненные определенному единству, отвечающие единым целям;

- имеет специфические свойства;

- способна к взаимозаменяемости элементов;

- является динамической системой;

- выступает как система «закрытого» типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.

1. Банковская система, прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги.

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента:

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между коммерческими банками. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и«короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа, даже, несмотря на то, что она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете перестают существовать.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнитёльной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов.

Похожие работы

... финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции. 2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне. С целью развития и повышения доступности банковских ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... и природным газом, некоторыми видами металлов, а Иркутская область славится золотом, торфом, цветными металлами, каменным углем и т.д. 7 Краткая характеристика возможных форм и инструментария государственного регулирования развитием экономики Алтайского края и Иркутской области Государственное регулирование развитием экономики Алтайского края происходит на основании «Договора о ...

... Специалисты Российского центра экономических и финансовых исследований и разработок пришли к выводу, что в России легче всего открыть малый бизнес в Алтайском крае. Данное исследование проводилось по заказу Министерства экономического развития Правительства РФ и Всемирного банка. Его цель - выявить существующие административные барьеры в деятельности малых предприятий (регистрация, получение ...

0 комментариев