Навигация

Банковская система Алтайского Края в условиях финансового кризиса

53430

знаков

10

таблиц

4

изображения

2.4 Банковская система Алтайского Края в условиях финансового кризиса

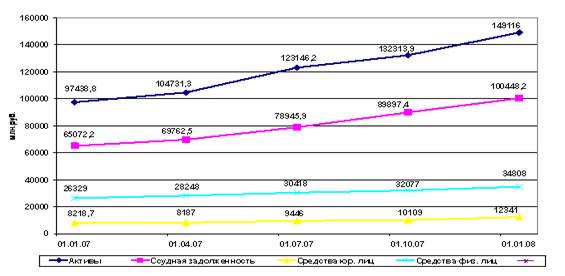

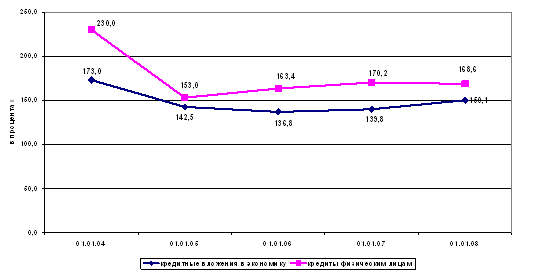

По прогнозам аналитиков нынешний финансовый кризис продлится от 12 -18 месяцев и затронет не только тех, кто связан с банковской сферой. Помимо увеличения инфляции и роста цен, что, естественно, трудности могут возникнуть у россиян, привыкших пользоваться кредитами. На сегодняшний день количество выданных кредитов значительно снизилось. Банки в условиях кризиса испытывают дефицит наличности. Им пришлось повысить ставки по всем видам кредитования. Так же они вынуждены более тщательно подбирать заемщиков, отказываться от возможной прибыли, дабы не понести убытки в непредвиденных ситуациях.

Изменения коснулись всех видов кредитования. Особенно потребительского, где выше риски невозврата и просрочки платежа. Многие кредитные учреждения уже ввели популярную на Западе скориновую систему системы оценки кредитоспособности заемщика. В ней решение о выдаче кредита автоматически принимается по сумме баллов при оценке таких факторов, как доход, стаж работы заемщика, состояние здоровья и т.д.

Кроме того, на рынке ипотечного и автокредитования, помимо процентных ставок повысился и первоначальный взнос. Если раньше он отсутствовал или равнялся 10%, то теперь будет не меньше 30%. При таких условиях не многие нуждающиеся смогут воспользоваться услугами кредитования.

Многие кредитные учреждения отказались от такого продукта, как экспресс кредиты, включая автомобильные. Из-за этого кредитные портфели многих банков значительно ухудшились, так как подобными продуктами они привлекали большую часть своих клиентов.

По прогнозам аналитиков, вскоре ситуация в мировой экономике и соответственно в банковском секторе стабилизируется. Темпы роста кредитования снова повысятся. Однако произойдет это не раньше середины следующего года

2.5 Цели и задачи развития банковского сектора Алтайского края

Основной целью деятельности банковского сектора края является сохранение и дальнейшее формирование устойчивой и конкурентоспособной банковской инфраструктуры для обеспечения эффективного банковского обслуживания предприятий, организаций, предпринимателей, населения.

В среднесрочной перспективе планируется решение следующих задач:

- участие в социально-экономическом развитии края;

- формирование ресурсной базы кредитных организаций, по объемам и срочности соответствующей потребностям экономики;

- увеличение капитализации банковского сектора края;

- поддержка в реализации приоритетных национальных проектов;

- обеспечение доступности банковских услуг для населения и хозяйствующих субъектов, как в городах, так и в селах;

- финансовая поддержка местных товаропроизводителей, а также предприятий, обладающих потенциалом роста;

- расширение ипотечного, потребительского, образовательного кредитования;

- расширение программ кредитования среднего и малого бизнеса;

- повышение уровня финансовой грамотности населения;

- развитие безналичных расчетов с использованием банковских платежных карт.

Основные результаты развития регионального банковского сектора - повышение вклада в экономику края, рост финансовой устойчивости, конкурентоспособности кредитных организаций.

Прогноз развития банковского сектора по отдельным показателям на 2008-2009 годы

| № п/п | Показатели | Единица измерения | на 01.01.2008 | на 01.01.2009 | на 01.01.2010 |

| 1 | Активы банковского сектора края, всего | млн. руб. | 123360 | 146500 | 171100 |

| % к пред. году | 120,0 | 118,8 | 116,8 | ||

|

| активы банковского сектора к ВРП | % | 65,9 | 68,3 | 70,3 |

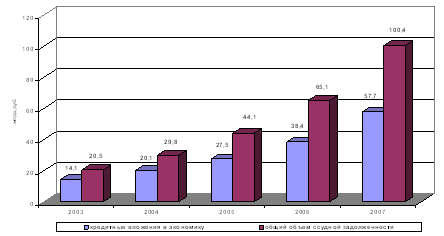

| 2 | Объем кредитных вложений, всего | млн. руб. | 84200 | 99300 | 119200 |

| % к пред. году | 117,6 | 117,9 | 120,0 | ||

|

| в % к ВРП | % | 45,0 | 46,3 | 48,9 |

|

| в % к активам банков | % | 68,2 | 67,8 | 69,7 |

| 3 | Объем вкладов, всего | млн. руб. | 32300 | 39400 | 49250 |

| % к пред. году | 119,9 | 121,9 | 125,0 | ||

|

| в % к ВРП | % | 17,2 | 18,3 | 20,2 |

| в % к пассивам банков | % | 26,1 | 26,9 | 28,9 |

ЗАКЛЮЧЕНИЕ

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Роль банковской системы определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Коммерческие банки, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Создание устойчивой, гибкой и эффективной региональной банковской инфраструктуры - одна из важнейших задач на сегодняшний день. В условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Более того, кризисные процессы в сегодняшней российской экономики существенно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Но кризис, как известно, явление временное, а банковская система должна постоянно развиваться и совершенствоваться.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Деньги Кредит Банки: учеб. для вузов по эконом. Специальностям / О.И. Лаврушина. - М.: Изд. «Финансы и статистика» -М, 2003.

2. Центральный Банк РФ // Региональный раздел [Электронный ресурс].- Режим доступа: http://www.cbr.ru/regions

3. Центральный Банк РФ // Справочник по кредитным организациям [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/credit/

4. Банковская система Алтайского Края [Электронный ресурс]. – Режим доступа: www.altairegion22.ru/rus/territory/banking_syst/bank_syst/bank

5. Мировой финансовый кризис // Банковская система [Электронный ресурс]. – Режим доступа: http://finpanic.ru/archives/category/banks

6. Банковский Союз Алтайского Края [Электронный ресурс]. – Режим доступа: www.altbanks.ru

7. ООО КБ «Алтайкапитлбанк» // Финансовые показатели [Электронный ресурс]. – Режим доступа: http://www.capitalbank.ru/finance/balance/

8. ОАО КБ «Региональный кредит» // Финансовая отчётность [Электронный ресурс]. – Режим доступа: http://www.bankrc.ru/scdp/page?als=347137

9. КБ «Зернобанк» // Финансовые показатели отчётность [Электронный ресурс]. – Режим доступа: http://www.goldengrain.ru/bank/show/php?show=finp

10. «Сибсоцбанк» ООО // Отчётность отчётность [Электронный ресурс]. – Режим доступа: http://www.sibsoc.ru/about/return/?PHPSESSID=74547c16425554e5cb0b1d374cd86556

Похожие работы

... финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции. 2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне. С целью развития и повышения доступности банковских ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... и природным газом, некоторыми видами металлов, а Иркутская область славится золотом, торфом, цветными металлами, каменным углем и т.д. 7 Краткая характеристика возможных форм и инструментария государственного регулирования развитием экономики Алтайского края и Иркутской области Государственное регулирование развитием экономики Алтайского края происходит на основании «Договора о ...

... Специалисты Российского центра экономических и финансовых исследований и разработок пришли к выводу, что в России легче всего открыть малый бизнес в Алтайском крае. Данное исследование проводилось по заказу Министерства экономического развития Правительства РФ и Всемирного банка. Его цель - выявить существующие административные барьеры в деятельности малых предприятий (регистрация, получение ...

0 комментариев