Навигация

Структура региональной банковской системы

53430

знаков

10

таблиц

4

изображения

1.2 Структура региональной банковской системы

Основной целью региональной банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота региона.

Существует два основных типа построения банковской системы:

- одноуровневая;

- двухуровневая.

В рамках одноуровневой банковской системы все финансово-кредитные институты, включая региональное отделение Центрального банка, находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры.

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях - по горизонтали и по вертикали. (рис.1)

Рисунок 1 - Двухуровневая банковская система

По вертикали - отношения подчинения между Центральным банком страны как руководящим, управляющим центром и низовыми звеньями, являющимися универсальными и специализированными коммерческими банками.

По горизонтали - отношения равноправного партнерства между различными низовыми звеньями, коммерческими банками.

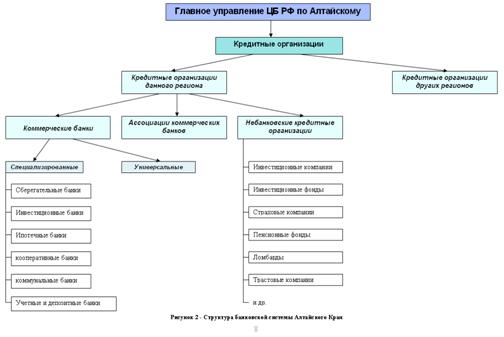

Региональная банковская система России является аналогом банковской системы РФ и представляет собой двухуровневую систему, состоящую из регионального отделения Центрального Банка Российской Федерации и кредитных организаций. (рис.2)

Банковская система Алтайского Края

Региональное отделение Центрального банка - это центр кредитной системы. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы.

По своему положению в кредитной системе ЦБ играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции».

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Коммерческие банки образуют костяк кредитной системы. Коммерческий банк – это негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов. Коммерческие банки проводят расчетные и платежные операции, эмиссию ценных бумаг, предоставляют ссуды, гарантии и т.д. Проводимые банками операции делятся на 3 группы:

- пассивные (привлечение средств),

- активные (размещение средств):

- комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии).

Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Сберегательные банки — разновидность кредитных учреждений, специализирующихся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется законодательством страны и направляется на обеспечение интересов вкладчиков. Они являются также учреждениями по обеспечению безналичных расчетов и кассового обслуживания населения, кредитования потребительских нужд граждан. Сберегательные банки ведут счета по сберегательным книжкам, могут выдавать чековые книжки, предоставлять частные ссуды. Функционируют в форме сберегательных касс, ссудно-сберегательных ассоциаций, взаимно-сберегательных банков, кредитных союзов. Сберегательные банки участвуют в размещении и реализации государственных ценных бумаг, в том числе в их покупке у владельцев за счет привлекаемых ресурсов.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Они специализируются на эмиссионно-учредительных операциях. Через инвестиционные банки удовлетворяется большая часть потребностей промышленных и других предприятий в основном капитале. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Но хотя доля инвестиционных банков в активах кредитной системы сравнительно мала, они благодаря их учредительским связям и информированности играют в экономике важную роль.

Ипотечные банки - специализированные коммерческие банки, занимающийся выдачей ипотечных кредитов, т.е. кредитов под залог недвижимости либо на приобретение недвижимости. Кредиты ипотечного банка носят долгосрочный характер. Источником денежных средств банка выступают вклады клиентов, преимущественно тех, кто желал бы получить ипотечный кредит, и собственный капитал банка. В зависимости от направлений кредитования ипотечные банки делятся на земельные банки, предоставляющие кредит под залог земли, мелиоративные банки, предоставляющие кредит на мелиоративные работы, коммунальные банки, предоставляющие кредит под залог городской недвижимости. Ипотечный кредит применяется в основном в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями.

Цель организации и деятельности кооперативного банка - содействие развитию и кредитно-финансовое обслуживание кооперации. Участниками кооперативного банка соответственно выступают кооперативы. Особенность осуществления пассивных операций - наличие, наряду с традиционными, также резервных фондов особого назначения. Среди активных операций выделяются краткосрочные и среднесрочные ссуды, в том числе и за счет спецфондов; учетные и факторинговые операции; доверительные операции, хранение ценностей, лизинговые и фондовые операции. Причем характерной для кооперативных банков является практика выдачи ссуд преимущественно под залог финансовых и материальных ценностей.

Создание и деятельность коммунальных банков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, т.е. те организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого.

Похожие работы

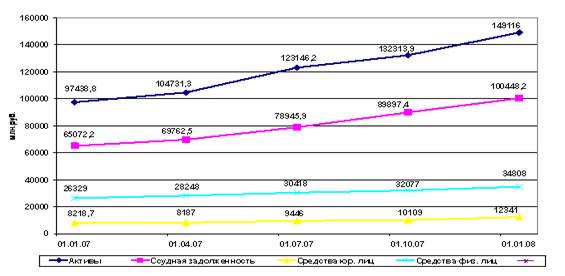

... финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции. 2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне. С целью развития и повышения доступности банковских ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... и природным газом, некоторыми видами металлов, а Иркутская область славится золотом, торфом, цветными металлами, каменным углем и т.д. 7 Краткая характеристика возможных форм и инструментария государственного регулирования развитием экономики Алтайского края и Иркутской области Государственное регулирование развитием экономики Алтайского края происходит на основании «Договора о ...

... Специалисты Российского центра экономических и финансовых исследований и разработок пришли к выводу, что в России легче всего открыть малый бизнес в Алтайском крае. Данное исследование проводилось по заказу Министерства экономического развития Правительства РФ и Всемирного банка. Его цель - выявить существующие административные барьеры в деятельности малых предприятий (регистрация, получение ...

0 комментариев