Навигация

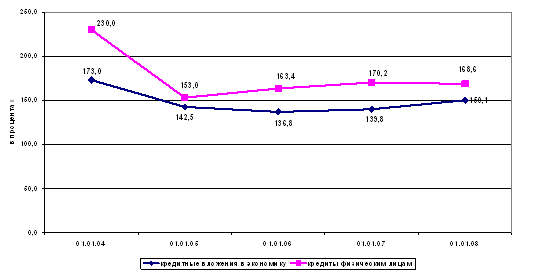

Развитие банковской системы

53430

знаков

10

таблиц

4

изображения

1.3 Развитие банковской системы

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Среди них можно выделить такие, как:

- степень зрелости товарно-денежных отношений;

- общественный и экономический порядок, его целевое назначение и социальная направленность;

- законодательные основы и акты;

- общее представление о сущности и роли банка в экономике.

Банки выполняют операции, носящие в основном денежный характер. Они принимают денежные вклады, выдают денежные кредиты, совершают денежные расчеты в наличной и безналичной формах. Поэтому степень развитости товарно-денежных отношений, развитости торговли, денежного обращения предопределяет и масштабы, и содержание банковской деятельности.

Кредитор превращается в банк не сам по себе, а по мере формирования достаточно оживленного денежного и торгового оборотов, когда торговля деньгами, банковское дело стали основным занятием предприятия, когда оно отделилось от торговли, стало самостоятельным видом промысла. На развитие банков влияет развитие национальных рынков, международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему могут также оказать и затяжные экономические кризисы.

Общественный и экономический порядок неизбежно затрагивает и характер деятельности банковской системы. Если в обществе не поощряются сбережения, банки не могут мобилизовать свободные ресурсы; если вместо товарообмена вводятся обязательные изъятия продуктов, если в целом не поощряется деятельность банков, отдается предпочтение распределению, а не обмену продуктов, то кредитные учреждения не получают импульсов для развития, более того, банки могут быть свернуты.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. В распределительной системе банк воспринимается как часть государственного аппарата управления, как орган контроля, надзора за деятельностью предприятий. Банк в этой связи выступал как бы в роли надстройки, не создающей своего продукта. Иное положение занимают банки в условиях рыночной экономики. Банковская система приобретает двухуровневый характер, появляются частные, кооперативные и акционерные банки, такие специализированные кредитные учреждения, как ипотечные, муниципальные банки; система становится более многосторонней, приобретает более законченные черты, предлагает обществу более широкий спектр операций и услуг.

Развитие банковской системы можно рассматривать не только в историческом разрезе, но и с позиции ее современного положения. Здесь также можно выделить некоторые факторы, в том числе состояние экономического развития, межбанковскую конкуренцию и др.

Банковская система приобретает особый положительный заряд в своем развитии в фазе экономического подъема, когда спрос на банковский продукт и банковские услуги существенно возрастает. Вместе с увеличением объема банковских операций возрастает банковский доход, который используется на развитие кредитного учреждения. В фазе подъема сокращаются экономические риски, деятельность банковской системы приобретает стабильный характер. Напротив, в условиях экономического кризиса, сопровождающегося инфляцией, дефицитом местных и федеральных финансов, развитие банков дестабилизируется, размер ресурсов, аккумулируемых банками, резко сокращается, что приводит к снижению традиционных банковских операций, банки вынуждены искать побочные источники дохода, что увеличивает риски, отвлекает банковские ресурсы от производительной деятельности. В условиях инфляции обесценивается капитальная база коммерческих банков, могут падать их доходы от кредитных операций. Дефицит бюджета зачастую приводит к его покрытию за счет дополнительной эмиссии денежных знаков, что еще больше дестабилизирует денежный рынок.

На состояние банковской системы и ее текущее развитие оказывает влияние и текущая экономическая политика государства. Центральный банк как национальный институт располагает значительным инструментарием, с помощью которого он может регулировать деятельность, как отдельных банков, так и банковской системы в целом. Проводя политику, направленную на стабилизацию банковской системы, центральный банк может требовать от коммерческих банков увеличения их резервов, выдавать им в порядке поддержки краткосрочные кредиты или, напротив, отзывать лицензии на проведение банковских операций, сдерживать открытие филиалов. В соответствии с политикой центрального банка коммерческие банки также меняют свою тактику - расширяют или сужают инвестиции, регулируют направление своей деятельности.

Довольно заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно представительного числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой банки вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др.

Похожие работы

... финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции. 2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне. С целью развития и повышения доступности банковских ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... и природным газом, некоторыми видами металлов, а Иркутская область славится золотом, торфом, цветными металлами, каменным углем и т.д. 7 Краткая характеристика возможных форм и инструментария государственного регулирования развитием экономики Алтайского края и Иркутской области Государственное регулирование развитием экономики Алтайского края происходит на основании «Договора о ...

... Специалисты Российского центра экономических и финансовых исследований и разработок пришли к выводу, что в России легче всего открыть малый бизнес в Алтайском крае. Данное исследование проводилось по заказу Министерства экономического развития Правительства РФ и Всемирного банка. Его цель - выявить существующие административные барьеры в деятельности малых предприятий (регистрация, получение ...

0 комментариев