Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

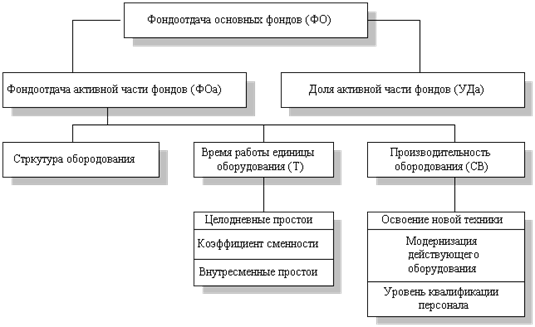

Анализ показателей эффективности использования основных средств

Факторный анализ фондоотдачи и фондорентабельности

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

Навигация

АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

Анализ состояния и обеспеченности предприятия производственными фондами

61106

знаков

7

таблиц

9

изображений

2. АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

2.1 Задачи, информационная база анализа

Состояние и использование основных фондов является одним из важных аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы, и занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов.

Источники информации для проведения анализа являются данные бухгалтерской и статистической отчетности, формы отчетности № 1, 5 годовой и квартальной бухгалтерской отчетности: ф. №11 «Отчет о наличии и движении ОС», ф. БМ «Баланс производственной мощности», ф. №7 «Отчет о запасах неустановленного оборудования», инвентарные карточки учета основных средств, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ использования основных производственных фондов предполагает, прежде всего, выявление задач, на решение которых он направлен. Правильно сформулированные цели и задачи способствуют полному и всестороннему представлению изучаемого предмета. Они также позволят определить структуру и последовательность дальнейшего исследования.

К числу общих задач анализа основных производственных фондов следует отнести следующие. [11, С. 64]

1) Изучение состава и динамики основных производственных фондов, технического состояния и темпов обновления, активной их части, внедрение новой техники.

2) Определение показателей использования производственных мощностей и основных производственных фондов, а также факторов, влияющих на них.

3) Выявление влияния использования основных средств на объем производства, себестоимость продукции и другие показатели.

4) Определение степени использования основных фондов;

5) Определение влияния использования основных фондов на объем продукции;

6) Установление обеспеченности предприятия и его структурных подразделений основными фондами.

7) Выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Следует, однако, учесть, что анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств. В рамках каждого из направлений анализа основных средств решаются специфические задачи.

Так, задачами анализа структурной динамики основных средств являются: оценка размера и структуры вложений капитала в основные средства; определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса. Затем, при изучении эффективности использования основных производственных фондов анализируется движение основных средств, показатели эффективности их использования, использование времени работы оборудования; производится оценка использования оборудования. Наконец, в задачи анализа эффективности затрат по содержанию и эксплуатации оборудования входит изучение затрат на капитальный и текущий ремонт, исследование взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования.

Выбор указанных направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств (наряду с инвестиционным анализом) составляет содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу.

Таким образом, при анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то есть соответствует ли потребности в них фактическое наличие основных средств;

2) какова динамика роста основных средств и отдельно их активной части;

3) какова степень использования основных средств;

4) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

5) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств.

2.2 Анализ наличия и обеспеченности предприятия основными производственными фондами

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование [8, С. 52].

Анализ обеспеченности организации и ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

В таблице 2 приведены показатели наличия, движения и структуры основных средств.

Таблица 2

Наличие, движение и структура основных средств в ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| за 2006 год | ||||||||

| Наименование показателя | На начало года | Поступило | Выбыло | На конец года | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Здания | 698 | 66,04 | 91 | 12,57 | - | - | 789 | 47,02 |

| 2. Сооружения | 63 | 5,96 | 5 | 0,69 | - | - | 68 | 4,05 |

| 3. Машины и оборудование | 211 | 19,96 | 483 | 66,71 | 27 | 26,21 | 666 | 39,69 |

| 4. Транспортные средства | 19 | 1,80 | 142 | 19,61 | 76 | 73,79 | 85 | 5,07 |

| 5. Производственный и хозяйственный инвентарь | 6,5 | 0,61 | - | - | - | 7 | 0,42 | |

| 6. Другие виды основных средств | 59,5 | 5,63 | 3 | 0,41 | - | - | 62 | 3,69 |

| 7. Всего основных средств | 1057 | 100,00 | 724 | 100 | 103 | 100 | 1678 | 100 |

| за 2007 год | ||||||||

| 1. Здания | 789 | 47,02 | 400 | 30,49 | - | - | 1190 | 41,14 |

| 2. Сооружения | 68 | 4,05 | 30 | 2,29 | - | - | 99 | 3,41 |

| 3. Машины и оборудование | 666 | 39,69 | 567 | 43,22 | 52 | 53,06 | 1181 | 40,84 |

| 4. Транспортные средства | 85 | 5,07 | 305 | 23,25 | 46 | 46,94 | 345 | 11,93 |

| 5. Производственный и хозяйственный инвентарь | 7 | 0,42 | - | - | - | - | 7 | 0,24 |

| 6. Другие виды основных средств | 62 | 3,69 | 10 | 0,76 | - | - | 72 | 2,49 |

| 7. Всего основных средств | 1678 | 100,00 | 1312 | 100 | 98 | 100 | 2892 | 100 |

| за 2008 год | ||||||||

| 1. Здания | 1190 | 41,15 | 560 | 23,72 | - | - | 1749 | 34,66 |

| 2. Сооружения | 99 | 3,42 | 40 | 1,69 | - | - | 139 | 2,75 |

| 3. Машины и оборудование | 1181 | 40,84 | 1322 | 55,99 | 140 | 67,96 | 2363 | 46,82 |

| 4. Транспортные средства | 345 | 11,93 | 408 | 17,28 | 66 | 32,04 | 686 | 13,59 |

| 5. Производственный и хозяйственный инвентарь | 7 | 0,24 | - | - | - | - | 7 | 0,14 |

| 6. Другие виды основных средств | 72 | 2,49 | 31 | 1,31 | - | - | 103 | 2,04 |

| 7. Всего основных средств | 2892 | 100 | 2361 | 100 | 206 | 100 | 5047 | 100 |

Таким образом, можно проследить объем основных средств, их динамику и структуру.

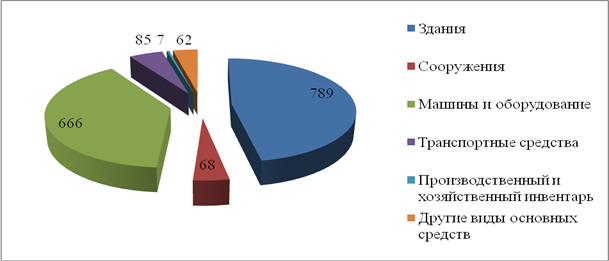

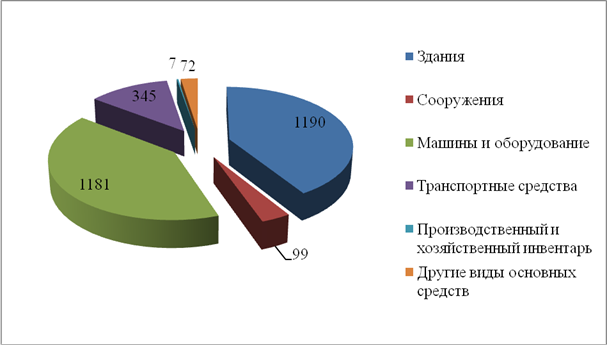

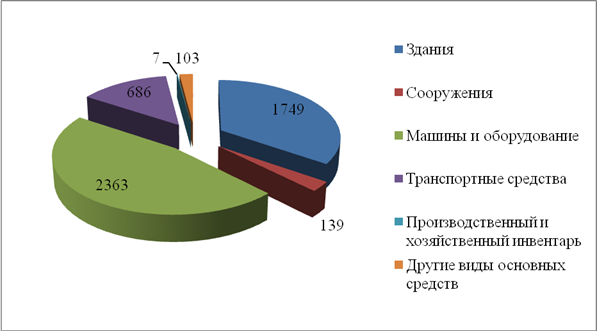

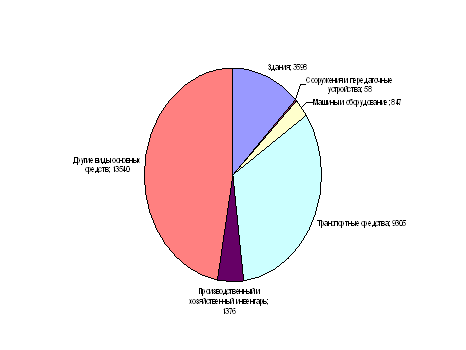

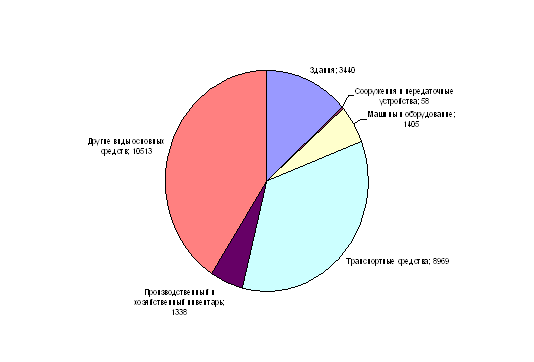

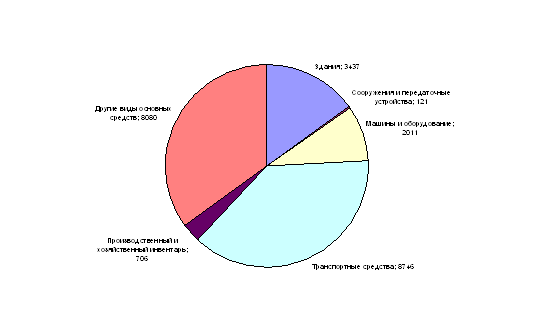

Для более наглядного изображения структуру основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг. представим на рисунках 1, 2 и 3.

Рис. 1. Структура основных средств ООО «Тройка-ресурс» в 2006 году

Рис. 2. Структура основных средств ООО «Тройка-ресурс» в 2007 году

Рис. 3. Структура основных средств ООО «Тройка-ресурс» в 2008 году

Важно отметить, что в ООО «Тройка-ресурс», на протяжении рассматриваемого периода основные фонды включают и здания, и сооружения, также присутствуют машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь и другие виды основных средств.

Из таблицы 2 и рисунков 1, 2 и 3 видно, что заметно значительное увеличение основных средств в 2008 году по сравнению с 2006. Связано это, прежде всего с тем, что происходит расширение деятельности предприятия и инвестирование средств, прежде всего, связано с основными фондами. В 2008 году значительная часть основных средств (на сумму 2361 тыс. руб.) поступила на баланс предприятия. Поступление связано, прежде всего, с вводом в эксплуатацию новых зданий и машин и оборудования, большая часть выбывших фондов приходится на группу основных средств «Машины и оборудование».

На протяжении рассматриваемого периода структура основных средств оставалась примерно постоянной, при чем в 2006 году большая часть стоимости основных фондов приходится на здания (66,04 % и 47,02 % – на начало и конец 2006 года, соответственно). К концу 2007 года в структуре основных средств наиболее значимое место также занимали здания – 41,14 %, при этом прослеживается динамика снижения удельного веса стоимости зданий в структуре основных средств. Данное снижение объясняется увеличением доли машин и оборудования и транспортных средств.

Наименьший удельный вес в структуре основных фондов за период с 2006 по 2008 годы занимает производственный и хозяйственный инвентарь, при чем прослеживается его отрицательная динамика показателей удельного веса в общей структуре основных средств, хотя в абсолютном выражении стоимость производственного и хозяйственного инвентаря практически не менялась на протяжении рассматриваемого периода и оставалась на уровне 7 тыс. р.

Относительно общей первоначальной стоимости основных средств ООО «Тройка-ресурс» можно отметить ее увеличение с 1678 тыс. р. до 5047 тыс. р. Данный факт положительно характеризует деятельность рассматриваемого предприятия и свидетельствует об обновлении основных фондов и расширении производственной деятельности ООО «Тройка-ресурс».

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются нижеприведенные показатели.

Для анализа состояния основных средств рассчитаем следующие коэффициенты за 2006 – 2008 годы:

Коэффициент обновления:

![]()

За 2006 год коэффициент обновления = 0,37

За 2007 год коэффициент обновления = 0,42

За 2008 год коэффициент обновления = 0,43

2) Коэффициент ввода:

![]()

За 2006 год коэффициент ввода = 0,43

За 2007 год коэффициент ввода = 0,45

За 2008 год коэффициент ввода = 0,47

3) Срок обновления:

![]()

За 2006 год срок обновления = 1,46

За 2007 год срок обновления = 1,28

За 2008 год срок обновления = 1,22

4) Коэффициент выбытия:

![]()

За 2006 год коэффициент выбытия = 0,10

За 2007 год коэффициент выбытия = 0,06

За 2008 год коэффициент выбытия = 0,07

5) Коэффициент прироста:

![]()

За 2006 год коэффициент прироста = 0,59

За 2007 год коэффициент прироста = 0,72

За 2008 год коэффициент прироста = 0,75

6) Коэффициент износа:

![]()

За 2006 год коэффициент износа = 0,02

За 2007 год коэффициент износа = 0,02

За 2008 год коэффициент износа = 0,05

7) Коэффициент годности: ![]()

За 2006 год коэффициент годности = 0,98

За 2007 год коэффициент годности = 0,98

За 2008 год коэффициент годности = 0,95

Полученные значения сведем в таблицу 3.

Таблица 3

Данные о движении и техническом состоянии основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатель | Уровень показателя | Абсолютное изменение | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Степень обновления, % | 0,37 | 0,42 | 0,43 | 0,05 | 0,01 |

| 2. Срок обновления, лет | 1,46 | 1,28 | 1,22 | -0,18 | -0,06 |

| 3. Коэффициент выбытия | 0,10 | 0,06 | 0,07 | -0,04 | 0,01 |

| 4. Коэффициент ввода | 0,43 | 0,45 | 0,47 | 0,02 | 0,02 |

| 5. Коэффициент износа | 0,02 | 0,02 | 0,05 | 0 | 0,03 |

| 6. Коэффициент годности | 0,98 | 0,98 | 0,95 | 0 | -0,03 |

| 7. Коэффициент прироста | 0,59 | 0,72 | 0,75 | 0,13 | 0,03 |

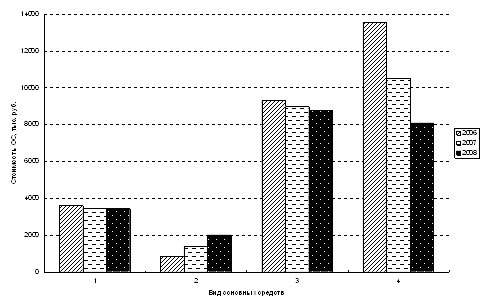

Динамику коэффициентов представленных в таблице 3, представим на рисунке 4.

Рис. 4. Динамику коэффициентов движения и технического состояния основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Сравнение данных, представленных в таблице 3 и на рисунке 5, позволяет сделать следующие выводы. Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия.

Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании.

Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца.

Не менее важны такие показатели, как коэффициент прироста, коэффициент интенсивности обновления основных средств. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде.

Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

В то же время показатели технического состояния основных средств ООО «Тройка-ресурс» постоянно меняются, при чем изменения происходят в положительную сторону, что свидетельствует о стабильности инвестирования средств предприятия в основные фонды.

Данные таблицы 3 показывают, что за отчетный год технической состояние основных средств в ООО «Тройка-ресурс» несколько улучшилось за счет более интенсивного их обновления.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих.

Расчет данного показателя представлен в таблице 4.

Таблица 4

Показатели фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 | 2007/ 2006 | 2008/ 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Среднегодовая стоимость основных средств, тыс. р. | 1678 | 2892 | 5047 | 1214 | 2155 | 172,4 | 174,5 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,6 | 178,1 |

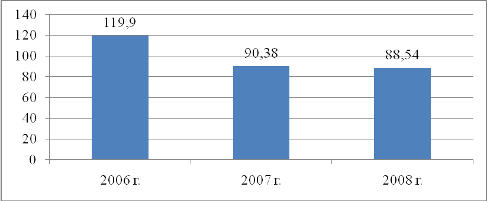

| Фондовооруженность труда, тыс. р./чел. | 119,9 | 90,38 | 88,54 | -29,48 | -1,83 | 75,4 | 97,97 |

Динамику показателя фондовооруженности труда представим на рисунке 5.

Рис. 5. Динамика показателя фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя таблицу 4 и рисунок 5, можно отметить негативный момент – значительное снижение показателя фондовооруженности труда с 2006 по 2008 год на 31,31 тыс. р. на работника предприятия или на 135,37 %. Данное изменение, прежде всего, произошло за счет значительного увеличения среднегодовой численности персонала при менее значительной положительной динамике стоимости основных средств. Но при этом данные меры были вынужденными. Так как из-за нехватки численности может увеличиваться число простоев – ведь количество рабочих держится примерно на одном уровне, поэтому напрашивался вывод, что необходимо увеличивать количество квалифицированных работников. Привлечение дополнительных трудовых ресурсов было вынужденной мерой, необходимой для расширения производственных мощностей предприятия.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда.

Расчет данного показателя представлен в таблице 5.

Таблица 5

Показатели уровня технической вооруженности в ООО «Тройка-ресурс» за 2006 – 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 | 2007/ 2006 | 2008/ 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Среднегодовая стоимость производственного оборудования, тыс. р. | 821 | 1603 | 3159 | 782 | 1556 | 195,25 | 197,07 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| Уровень технической вооруженности труда, тыс. р./чел. | 58,64 | 50,09 | 55,42 | -8,55 | 5,33 | 85,42 | 110,63 |

| Объем реализованной продукции, тыс. р. | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,30 |

| Производительность труда, тыс. р. / чел. | 736,50 | 481,66 | 538,91 | -254,84 | 57,26 | 65,40 | 111,89 |

Из таблицы 5 следует, что темпы роста уровня технической вооруженности труда (94,51 %) гораздо выше темпов роста производительности труда (73,17 %) в 2008 году по сравнению с 2006 годом, что негативно характеризует деятельность предприятия, так как при данных соотношениях происходит снижение фондоотдачи. Но рассматривая показатели 2008 года по сравнению с 2007 можно отметить обратную тенденцию, что свидетельствует о положительных изменениях, происходящих на предприятии.

Похожие работы

... Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал. Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, ...

... это цена лома). Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Задачи анализа состояния и использования основных производственных фондов: 1. изучение состава и динамики, технического состояния ОПФ; 2. анализ обеспеченности предприятия средствами труда; 3. оценка эффективности использования основных фондов; 4. выявление влияния ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев