Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

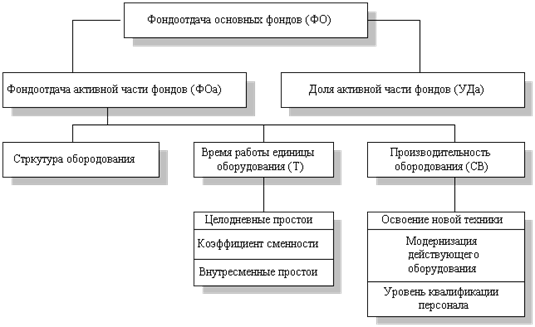

Анализ показателей эффективности использования основных средств

Факторный анализ фондоотдачи и фондорентабельности

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

Навигация

Анализ показателей эффективности использования основных средств

Анализ состояния и обеспеченности предприятия производственными фондами

61106

знаков

7

таблиц

9

изображений

2.3 Анализ показателей эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность,

- фондоотдача основных производственных фондов (в том числе их активной части),

- фондоемкость,

- относительная экономия основных производственных фондов.

В процессе анализа изучается динамика перечисленных показателей.

• фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

Фондорентабельность является наиболее обобщающим показателем эффективности использования основных фондов. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

![]()

где П – прибыль от реализации продукции;

ОС0 (1) – стоимость основных средств на начало периода (конец периода).

Тогда фондорентабельность за 2006, 2007 и 2008 годы будет равна:

![]()

![]()

![]()

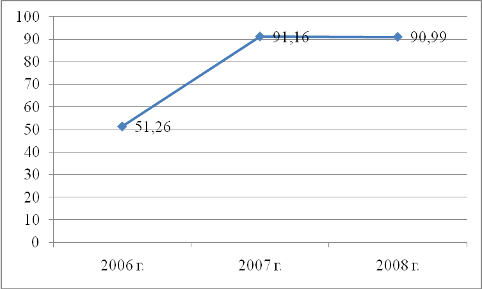

Динамику показателя фондорентабельности за период с 2006 по 2008 гг. представим на рисунке 6.

Рис. 6. Динамика фондорентабельности ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Благодаря данным показателям можно сделать вывод, что использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

• фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

![]()

![]()

![]()

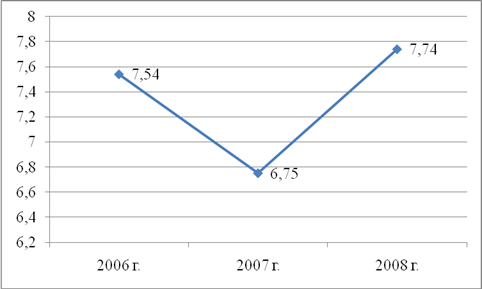

Графически динамика фондоотдачи ООО «Тройка-ресурс» представлена на рисунке 7.

Рис. 7. Динамика фондоотдачи ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Исходя из полученных значений можно сказать, что фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

• фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период), то есть

![]()

При расчете данного показатели получили следующие значения:

![]()

![]()

![]()

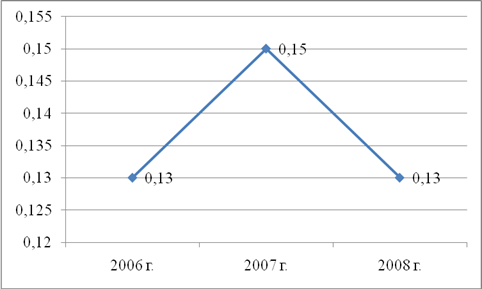

Динамика показателя фондоемкости графически представлена на рисунке 8.

Рис. 8. Динамика фондоемкости ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя полученные результаты, можно отметить, что фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

• относительная экономия (перерасход) основных производственных фондов:

![]()

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП – индекс объема производства продукции.

2007 год: ![]() (тыс. р.)

(тыс. р.)

2008 год: ![]() (тыс. р.)

(тыс. р.)

Для предотвращения развития отрицательных тенденций, выявленных вышеисчисленными показателями, в ООО «Тройка-ресурс» необходимо разработать комплекс мероприятий следующего типа:

- увеличить капитальные вложения,

- разработать программы по реконструкции, модернизации основных средств,

- определить сроки и разработать график ремонта (как капитального, так и текущего) основных производственных фондов.

Похожие работы

... Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал. Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, ...

... это цена лома). Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Задачи анализа состояния и использования основных производственных фондов: 1. изучение состава и динамики, технического состояния ОПФ; 2. анализ обеспеченности предприятия средствами труда; 3. оценка эффективности использования основных фондов; 4. выявление влияния ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев