Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

Анализ показателей эффективности использования основных средств

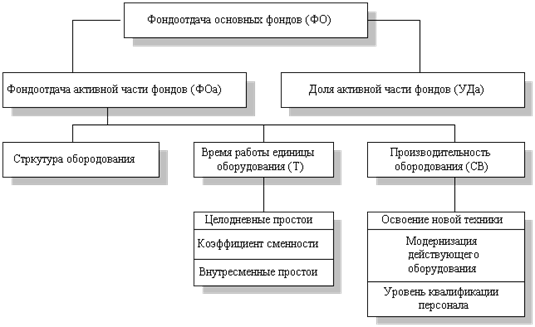

Факторный анализ фондоотдачи и фондорентабельности

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

Навигация

Факторный анализ фондоотдачи и фондорентабельности

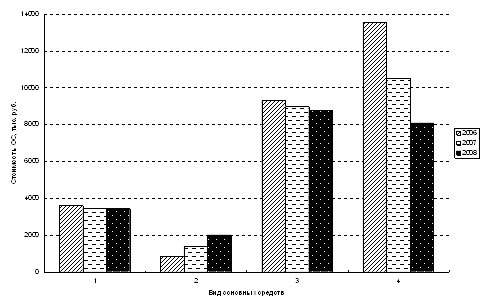

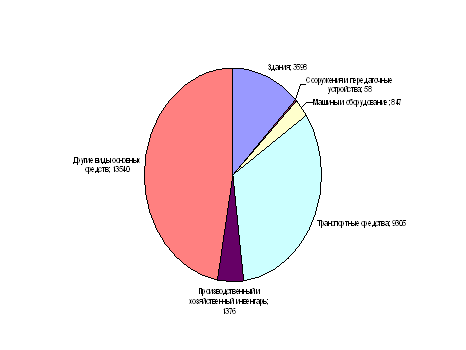

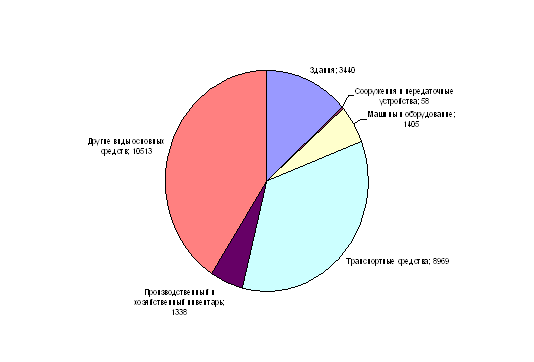

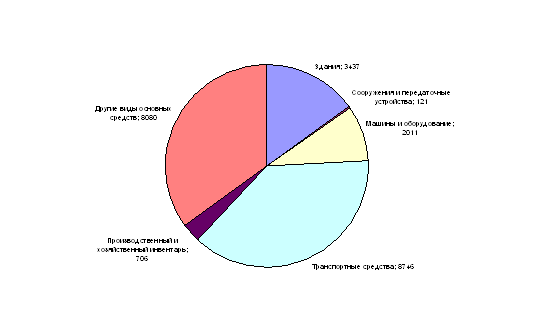

Анализ состояния и обеспеченности предприятия производственными фондами

61106

знаков

7

таблиц

9

изображений

2.4 Факторный анализ фондоотдачи и фондорентабельности

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» является проведение факторного анализа фондоотдачи и фондорентабельности. Структурно-логическая модель факторного анализа фондоотдачи и фондорентабельности представлена в приложении 2.

Исходную информацию для проведения факторного анализа представим в таблице 6.

Таблица 6

Исходная информация для анализа фондорентабельности и фондоотдачи ООО «Тройка-ресурс» за период с 2007 по 2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение |

| Прибыль от реализации продукции, тыс. р. | 2083 | 3612 | +1529 |

| Объем выпуска продукции, тыс. р. | 15413 | 30718 | +15305 |

| Среднегодовая стоимость, тыс. р.: Основных производственных фондов Активной части Машин и оборудования Единицы оборудования | 2285 923,5 923,5 231 | 3969,5 1772 1772 295 | +1684,5 +848,5 +848,5 +64 |

| Удельный вес активной части основных производственных фондов, % | 40,42 | 44,64 | +4,22 |

| Удельный вес машин и оборудования, %: в активной части основных производственных фондов в общей сумме основных производственных фондов | 100 40,42 | 100 44,64 | 0 +4,22 |

| Фондорентабельность, % | 91,16 | 90,99 | -0,17 |

| Рентабельность продукции, % | 13,51 | 11,76 | -1,75 |

| Фондоотдача основных производственных фондов, р./р. | 6,75 | 7,74 | +0,99 |

| Фондоотдача активной части фондов, р./р. | 16,69 | 17,34 | +0,65 |

| Фондоотдача машин и оборудования, р./р. | 16,69 | 17,34 | +0,65 |

| Среднегодовое количество действующего оборудования, шт. | 4 | 6 | +2 |

| Отработано за год всем оборудованием, машино-часов | 14040 | 18360 | +4320 |

| В том числе единицей оборудования: часов смен дней | 3510 450 250 | 3060 408 240 | -450 -42 -10 |

| Коэффициент сменности работы оборудования | 1,8 | 1,7 | -0,1 |

| Средняя продолжительность смены, ч | 7,8 | 7,5 | -0,3 |

| Выработка продукции за 1 машино-час, тыс. р. | 1,098 | 1,673 | +0,575 |

На первом этапе целесообразно провести анализ изменения фондорентабельности основных производственных фондов за счет фондоотдачи и рентабельности продукции, который основан на приеме абсолютных разниц.

Изменение фондорентабельности за счет:

· фондоотдачи основных производственных фондов

ΔRОПФ = ΔФО × RВП0 (%) = %;

ΔRОПФ = 0,99 × 13,51 = + 13,3749 %;

· рентабельности продукции

ΔRОПФ = ФО1,× ΔRВП (%) = %;

ΔRОПФ = 7,74 × (-1,75) = - 13,545 %.

Таким образом, можно сделать вывод, что показатель фондорентабельности снизился в результате уменьшения рентабельности продукции в 2008 году по сравнению с предыдущим годом. Однако повышение уровня фондоотдачи основных производственных фондов на 0,99 привело к суммарному увеличению фондорентабельности на 13,37 %.

Следующий этап анализа – изучение влияния факторов на изменение фондоотдачи основных производственных фондов:

ФООПФ = УДа × УДм × ФОм,

где УДа – удельный вес активной части основных производственных фондов,

УДм – удельный вес машин и оборудования в активной части основных производственных фондов,

ФОм – фондоотдача машин и оборудования.

Способом абсолютных разниц рассчитаем изменение фондоотдачи основных производственных фондов за счет:

· удельного веса активной части основных производственных фондов

ΔФООПФ (УДа) = ΔУДа × УДм0 × ФОм0;

ΔФООПФ (УДа) = 0,0422 × 1 × 16,69 = +0,70 (р.);

· удельного веса действующего оборудования в активной части фондов

ΔФООПФ (УДм) = УДа1 × ΔУДм × ФОм 0;

ΔФООПФ (УДм) = 0,4464 × 0 × 16,69 = 0;

· фондоотдачи действующего оборудования

ΔФООПФ (ФОм)= УДа1 × УДм1 × ΔФОм ;

ΔФООПФ (ФОм)= 0,4464 × 1 × 0,65 = +0,29.

Расчеты показывают, что увеличение фондоотдачи действующего оборудования оказало положительное влияние на изменение фондоотдачи основных производственных фондов. Удельный вес действующего оборудования в активной части фондов оставался неизменным, поэтому не повлек за собой никаких изменений. Изменение фондоотдачи действующего оборудования также привело к увеличению фондоотдачи на 0,29 р./р. Это свидетельствует о повышении эффективности использования основных фондов.

Проведение факторного анализа объема валовой продукции методом абсолютных разниц позволило выявить следующее. Изменение валовой продукции за счет:

· увеличения среднегодовой стоимости основных производственных фондов

ΔВПОПФ = ΔОПФ × ФООПФ0;

ΔВПОПФ = 1684,5 × 6,75 = +11370,375 (тыс. р.);

· изменения удельного веса активной части основных производственных фондов в общей их сумме

ΔВПУДа= ОПФ1 × ΔФООПФУДа;

ΔВПУДа= 3969,5 × 4,22 = +16751,29 (тыс. р.);

· изменения удельного веса действующего оборудования в активной части основных производственных фондов

ΔВП УДм= ОПФ1 × ΔФООПФ УДм;

ΔВП УДм= 3969,5 × 0 = 0 (тыс. р.);

· изменения фондоотдачи действующего оборудования

ΔВПФОм= ОПФ1 × ΔФООПФ ФОм;

ΔВПФОм= 3969,5 × 0,65 = 2580,175 (тыс. р.).

Результаты анализа показали, что суммарный объем выпуска продукции в 2008 году увеличился по сравнению с 2007 годом на 15305 тыс. руб. При этом увеличение среднегодовой стоимости основных производственных фондов и удельного веса активной части основных производственных фондов, фондоотдачи действующего оборудования в общей их сумме оказали положительное влияние. В то же время изменения удельного веса действующего оборудования в активной части основных производственных фондов никак не повлияло на сложившуюся ситуацию.

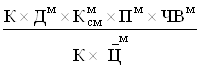

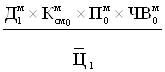

Фондоотдача активной части фондов может быть определена с учетом технологической структуры основных фондов, времени их работы и среднечасовой выработки. Для анализа фондоотдачи активной части фондов (технологического оборудования) используют следующую факторную модель:

![]()

![]() ,

,

где К – среднегодовое количество действующего оборудования,

Тед – количество часов, отработанных за год единицей оборудования,

ЧВм – выработка продукции за 1 машино-час,

ОПФм – среднегодовая стоимость машин и оборудования.

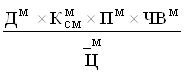

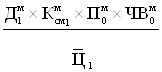

Данную формулу можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Дм), коэффициента сменности (Кмсм) и средней продолжительности смены (Пм):

Тед = Дм × Кмсм × Пм

А среднегодовую стоимость оборудования выразить через произведение количества оборудования (К) и средней стоимости единицы оборудования (![]() ):

):

ОПФм = К × ![]()

После преобразования факторная модель будет иметь вид:

ФОм =  =

=

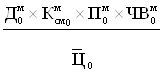

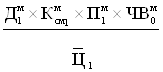

Расчет влияния факторов на прирост фондоотдачи оборудования ООО «Тройка-ресурс» можно выполнить способом цепной подстановки, используя данные таблицы 6.

![]() ФО

ФО![]() =

=

ФО![]() =

= ![]() = 16,6898;

= 16,6898;

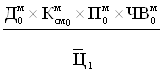

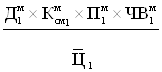

ФО![]() =

=

ФО![]() =

= ![]() = 13,0471;

= 13,0471;

ФО![]() =

=

ФО![]() =

= ![]() = 12,5276;

= 12,5276;

ФО![]() =

=

ФО![]() =

= ![]() = 11,8293;

= 11,8293;

ФО![]() =

=

ФО![]() =

= ![]() = 11,3744;

= 11,3744;

ФО![]() =

=

ФО![]() =

= ![]() = 17,3352.

= 17,3352.

Далее необходимо определить влияние ниже перечисленных факторов на изменение фондоотдачи оборудования ООО «Тройка-ресурс»:

· изменение структуры оборудования

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 13,0471 – 16,6898 = - 3,6427;

= 13,0471 – 16,6898 = - 3,6427;

· изменение количества отработанных дней (сверхплановых целодневных простоев оборудования)

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 12,5276 – 13,0471 = - 0,5195 (р.);

= 12,5276 – 13,0471 = - 0,5195 (р.);

· изменение коэффициента сменности работы оборудования

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 11,8293 – 12,5276 = - 0,6983;

= 11,8293 – 12,5276 = - 0,6983;

· изменение продолжительности смены

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 11,3744 – 11,8293 = - 0,4549;

= 11,3744 – 11,8293 = - 0,4549;

· изменение выработки продукции за 1 машино-час (среднечасовой выработки)

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 17,3352 – 11,3744 = 5,9608.

= 17,3352 – 11,3744 = 5,9608.

Анализ показал, что на изменение фондоотдачи оборудования все рассмотренные факторы повлияли отрицательно, за исключением изменения выработки продукции за 1 машино-час (среднечасовой выработки). В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 3,64 руб. За счет сверхплановых целодневных простоев в среднем по 10 дней фондоотдача снизилась на 0,52 руб.; сокращение коэффициента сменности работы оборудования на 0,1 привело к уменьшению фондоотдачи на 0,70 руб. Снижение продолжительности смены на 0,3 уменьшило фондоотдачу на 0,45 руб.

Увеличение среднечасовой выработки на 575 р. за 1 машино-час стало причиной увеличения фондоотдачи на 5,96 руб.

Чтобы узнать влияние перечисленных факторов на уровень фондоотдачи основных производственных фондов полученные результаты необходимо умножить на фактический удельный вес активной части фондов в общей сумме основных производственных фондов. Расчет производится по следующей модели:

ΔФО![]() = ΔФО

= ΔФО![]() × Удмф

× Удмф

ΔФО![]() = - 3,6427 × 0,4464 = - 1,6261 р.;

= - 3,6427 × 0,4464 = - 1,6261 р.;

ΔФО![]() = - 0,5195 × 0,4464 = - 0,2319 р.;

= - 0,5195 × 0,4464 = - 0,2319 р.;

ΔФО![]() = - 0,6983 × 0,4464 = - 0,3117 р.;

= - 0,6983 × 0,4464 = - 0,3117 р.;

ΔФО![]() = - 0,4549 × 0,4464 = - 0,2031 р.;

= - 0,4549 × 0,4464 = - 0,2031 р.;

ΔФО![]() = 5,9608 × 0,4464 = + 2,6609 р.

= 5,9608 × 0,4464 = + 2,6609 р.

Итого: +0,65 × 0,4464 = +0,2881 р.

Таким образом, все рассмотренные факторы также оказали на фондоотдачу основных производственных фондов отрицательное влияние. Но значительное положительное влияние изменении выработки продукции за 1 машино-час привело в конечном результате к положительному изменению фондоотдачи основных производственных фондов. В результате совокупного влияния данных факторов произошло увеличение фондоотдачи основных производственных фондов на 0,28 р.

Повышение удельного веса активной части основных средств способствует технической оснащенности организации, увеличению возможности получения дополнительных доходов, но оно не должно приводить к уменьшению пассивной части основных средств, а вследствие этого к ухудшению нормальных условий труда и снижению его производительности. Более того, в соответствии со ст. 212 Трудового кодекса Российской Федерации (ТК РФ) работодатель обязан обеспечить санитарно-бытовое и лечебно-профилактическое обслуживание работников в соответствии с требованиями охраны труда.

Похожие работы

... Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал. Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, ...

... это цена лома). Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Задачи анализа состояния и использования основных производственных фондов: 1. изучение состава и динамики, технического состояния ОПФ; 2. анализ обеспеченности предприятия средствами труда; 3. оценка эффективности использования основных фондов; 4. выявление влияния ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев