Анализ основных показателей и критериев организационно-хозяйственной деятельности предприятия

АНАЛИЗ СОСТОЯНИЯ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОЗВОДСТВЕННЫМИ ФОНДАМИ

Анализ показателей эффективности использования основных средств

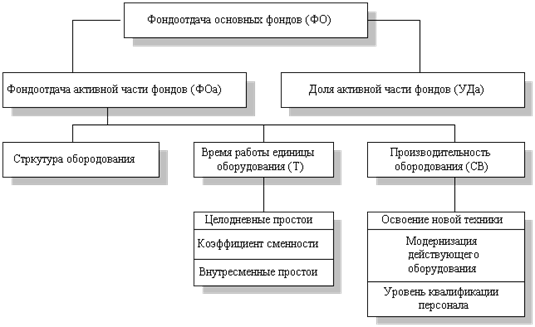

Факторный анализ фондоотдачи и фондорентабельности

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

Навигация

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

Анализ состояния и обеспеченности предприятия производственными фондами

61106

знаков

7

таблиц

9

изображений

3. РЕЗЕРВЫ УВЕЛИЧЕНИЯ ВЫПУСКА ПРОДУКЦИИ, ФОНДООТДАЧИ И ФОНДОРЕНТАБЕЛЬНОСТИ

3.1 Факторы, влияющие на увеличение продукции, фондоотдачи и фондорентабельности

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи – ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Р↑ВПк = Р↑К · ГВ1 = Р↑К · Д1 · Ксм1 · П1 · ЧВ1.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде:

Р↑ВПд = Кв · Р↑Д · ДВ1 = Кв· Р↑Д · Ксм1 · П1 · ЧВ1.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки:

Р↑ВПКсм = Кв· Дв · Р↑Ксм · СВ1 = Кв· Дв · Р↑Ксм · П1 · ЧВ1.

Резерв увеличения выпуска продукции за счет сокращения внутрисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком – СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

Р↑ВПп = СМВ ·Р↑П · ЧВ1 = Кв· Дв · Ксм.в. · Пв · Р↑П · ЧВ1.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет обновления и модернизации оборудования, более интенсивного его использования, внедрения достижений научно-технического прогресса и т.д. Затем выявленный резерв повышения выработки за 1 машино-час надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены): [8, С. 67]

Р↑ВПЧВ = ТВ ·Р↑ЧВi = Кв· Дв · Ксм.в. · Пв · Р↑ЧВi.

После этого определяют резервы роста фондоотдачи:

Р↑ФО = .

.

где ВП1 – фактический объем валовой продукции отчетного периода;

Р↑ВП – резерв увеличения валовой продукции;

ОПФ1 – фактическая средняя величина основных производственных фондов в отчетном периоде;

ОПФд – дополнительная сумма основных фондов, которая понадобится для освоения резервов увеличения производства продукции;

Р↓ОПФ – резерв сокращения основных фондов за счет реализации, сдачи в аренду, консервации и списания.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции в отчетном периоде:

Р↑RОПФ = Р↑ФО · RВП1.

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

3.2 Подсчет резервов по увеличению продукции, фондоотдачи и фондорентабельности

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования для рассматриваемого в работе закрытого акционерного общества составят:

Р↑ВПк = 1 · 538,91 = 10 · 240 · 1,7 · 7,5 · 1,673 = 538,91 (тыс. руб.)

В ООО «Тройка-ресурс» за счет сокращения целодневных простоев оборудования, которое приводит к увеличению среднего количества отработанных дней каждой его единицей за год составит:

Р↑ВПд = (6 + 1) · 5 · 21,3 = (6 + 1)· 5 · 1,7 · 7,5 · 1,673 =

= 746,6 (тыс. руб.).

Резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, в ООО «Тройка-ресурс» составит:

Р↑ВПКсм = (6 + 1)· (240 + 5)· 0,1 · 12,5 = (6 + 1)· (240 + 5) ∙ 0,1 · 7,5 · 1,673 = 2151,9 (тыс. руб.).

Для рассматриваемого предприятия при условии, что средняя продолжительность смены составит в прогнозируемом периоде 7,6 ч. резервы увеличения выпуска продукции будут равны:

Р↑ВПп = (6 + 1)· (240 + 5)· 1,8 · 0,1 · 1,673 = 207,8 (тыс. руб.)

Резерв увеличения выпуска продукции для представленного в работе предприятия за счет повышения среднечасовой выработки оборудования составит:

Р↑ВПЧВ = (6 + 1)· (240 + 5)· (1,7 + 0,1) · (7,5 + 0,1) · 0,2 = 4692,2 (тыс. руб.).

После этого определим резервы роста фондоотдачи для рассматриваемого закрытого акционерного общества

Резервы роста фондоотдачи (при условии привлечения дополнительной суммы основных фондов, которая понадобится для освоения резервов увеличения производства продукции – 10 % и резерва сокращения основных фондов за счет реализации, сдачи в аренду, консервации и списания – 3 %) составят:

Р↑ФО =![]() (руб./руб.)

(руб./руб.)

Для ООО «Тройка-ресурс» резервы роста фондорентабельности составят:

Р↑RОПФ = 1,46 · 11,76 = 17,13 %.

Таким образом, осуществления инвестиционного проекта рассматриваемым предприятием позволит увеличить выручку от реализации на 8337,9 тыс. руб., что приведет к увеличению фондоотдачи на 1,46 руб./руб. и фондорентабельности на 17,13 %.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы изучены теоретические аспекты, посвященные анализу эффективности использования основных средств, а также рассмотрены практические вопросы анализа основных производственных фондов на примере общества с ограниченной ответственностью «Тройка-ресурс» за период с 2006 по 2008 гг.

В работе большое внимание уделяется вопросом практического проведения анализа эффективности использования основных средств на примере рассматриваемого предприятия.

В работе в полной мере выполнены такие задачи, как изучение задач и информационной базы анализа эффективности использования основных средств предприятия; проведение анализа состояния обеспеченности ООО «Тройка-ресурс» основными производственными фондами, а также оценка показателей эффективности использования основных средств; проведение факторного анализа фондоотдачи и фондорентабельности.

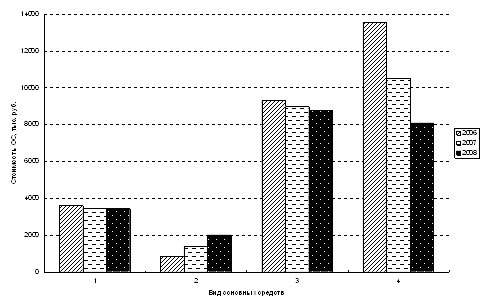

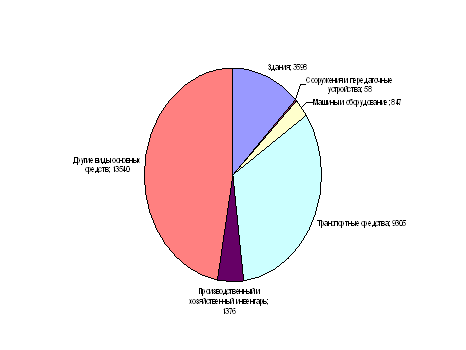

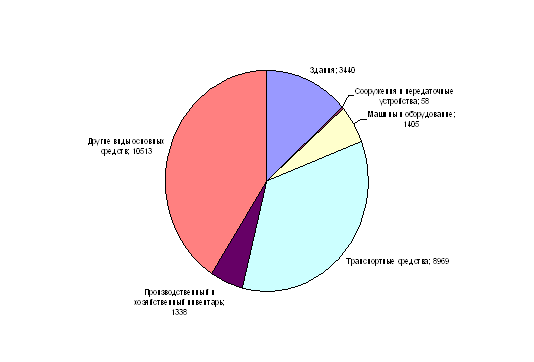

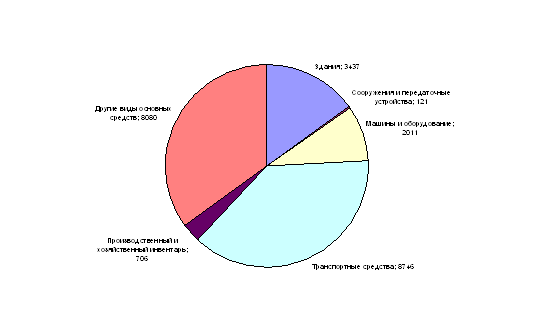

В ходе выполнения работы выявлено, что произошло значительное увеличение основных средств в 2008 году по сравнению с 2006 в ООО «Тройка-ресурс». Связано это, прежде всего с тем, что происходит расширение деятельности предприятия и инвестирование средств, прежде всего, связанное с основными фондами. В 2008 году значительная часть средств поступила на баланс предприятия. Поступление связано, прежде всего, с вводом в эксплуатацию новых зданий и машин и оборудования, большая часть выбывших фондов приходится на группу основных средств «Машины и оборудование». На протяжении рассматриваемого периода структура основных средств оставалась примерно постоянной, при чем в 2006 году большая часть стоимости основных фондов приходится на здания (66,04 % и 47,02 % – на начало и конец 2006 года, соответственно). К концу 2007 года в структуре основных средств наиболее значимое место также занимали здания – 41,14 %, при этом прослеживается динамика снижения удельного веса стоимости зданий в структуре основных средств. Данное снижение объясняется увеличением доли машин и оборудования и транспортных средств.

Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия. Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании. Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде. Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

Использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

Фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

Фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» в работе являлось проведение факторного анализа фондоотдачи и фондорентабельности. При этом были сделаны следующие выводы. Показатель фондорентабельности снизился в результате уменьшения рентабельности продукции в 2008 году по сравнению с предыдущим годом. Однако повышение уровня фондоотдачи основных производственных фондов на 0,99 привело к суммарному увеличению фондорентабельности на 13,37 %.

Увеличение фондоотдачи действующего оборудования оказало положительное влияние на изменение фондоотдачи основных производственных фондов. Удельный вес действующего оборудования в активной части фондов оставался неизменным, поэтому не повлек за собой никаких изменений. Изменение фондоотдачи действующего оборудования также привело к увеличению фондоотдачи на 0,29 р./р. Это свидетельствует о повышении эффективности использования основных фондов.

Изменение фондоотдачи оборудования снизилась все рассмотренные факторы, за исключением изменения выработки продукции за 1 машино-час (среднечасовой выработки), повлияли отрицательно. В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 3,64 руб. За счет сверхплановых целодневных простоев в среднем по 10 дней фондоотдача снизилась на 0,52 руб.; сокращение коэффициента сменности работы оборудования на 0,1 привело к уменьшению фондоотдачи на 0,70 руб. Снижение продолжительности смены на 0,3 уменьшило фондоотдачу на 0,45 руб. Увеличение среднечасовой выработки на 575 р. за 1 машино-час стало причиной увеличения фондоотдачи на 5,96 руб.

Основные средства оказывают многоплановое и разностороннее влияние на уровень рентабельности и финансовые результаты деятельности предприятия. Поэтому управленческому персоналу ООО «Тройка-ресурс» можно рекомендовать более расширенный анализ основных средств по нескольким направлениям: анализ наличия и движения основных средств; анализ технического состояния основных средств; анализ эффективности использования основных средств; анализ влияния величины основных средств на изменения финансового положения предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина М. С. Финансовый анализ коммерческой деятельности. Финпресс, 2004. – 367 с.

2. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. пособие для вузов / Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. – М.: Финансы и статистика, 2003. – 192 с.

3. Анализ финансовой отчетности: Учебное пособие / Под ред. О. В. Ефимовой, М. В. Мельник. – М.: Омега-Л, 2004. – 408 с.

4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2003.- 184с.

5. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта: Учебное пособие для вузов / А.Н. Богатко. – М.: Финансы и статистика, 2000.-206с.

6. Борисов Л. Анализ финансового состояния предприятия // Экономика и жизнь. – 2001. - № 5. – С.17-23.

7. Бочаров В.В. Финансовый анализ: Учебное пособие.- 4-е изд., доп. и перераб. – СПб.: Питер, 2004. – 218с.

8. Быкадоров В.А. Финансово-экономическое состояние предприятия. Практическое пособие / В.А. Быкадоров, П.Д. Алексеев. – М.: Приор, 2003. – 170 с.

9. Гинзбург А.И. Экономический анализ: Учебное пособие.- Спб.: Питер, 2004. – 175 с.

10. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие, Таганрог: Изд-во ТРТУ, 2003. – 112 с.

11. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2003. – 336 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2004. – 424с.

13. Макарьева В. И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. Журнал «Налоговый вестник», 2003. - № 2.

14. Макарьева В. И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М: Финансы и статистика, 2004. – 421 с.

15. Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятий, изд-е 3-е, доп.и перераб. Изд-во Академия, 2004. – 328 с.

16. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: 3-е изд. испр. – М.: ИНФРА-М, 2008. – 320 с.

17. Савруков А.Н. Финансовый анализ: Учебное пособие. – Чебоксары, 2006. – 246 с.

18. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие.- М.: ЮНИТИ-ДАНА, 2001. – 479 с.

19. Скалай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятий.- М.: ИНФРА-М, 2004. – 296 с.

20. Чернышева Ю. Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия. Изд-во «Март», 2003. – 304 с.

21. Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебное пособие д/вузов / Л.Н. Чечевицына, И. Н. Чуев. – Изд. 2-е, доп. и перераб. Ростов-на-Дону: Феникс, 2006. – 384 с.

22. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000.

23. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. – М. ИНФРА-М, 2003. – 534 с.

24. Экономический анализ финансово-хозяйственной деятельности. Под ред. Мельника М. В. – М: Экономистъ, 2004. – 318 с.

25. Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной. 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2003. – 447с.

Приложение

|

|

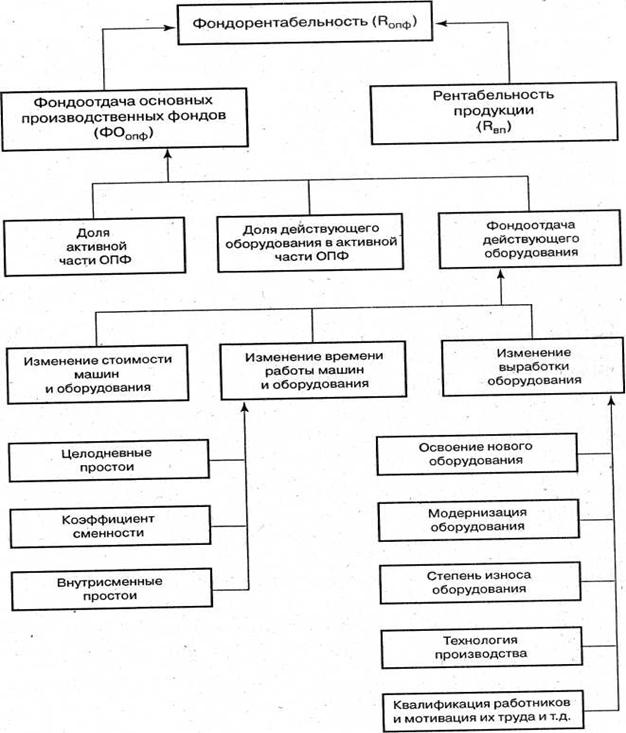

Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

Похожие работы

... Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал. Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, ...

... это цена лома). Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Задачи анализа состояния и использования основных производственных фондов: 1. изучение состава и динамики, технического состояния ОПФ; 2. анализ обеспеченности предприятия средствами труда; 3. оценка эффективности использования основных фондов; 4. выявление влияния ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев