Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений

Оценка материально-производственных запасов

Анализ обеспеченности предприятия материальными ресурсами

Планирование и оптимизация объема производственных запасов

Анализ обоснованности затрат на производство и калькулирование себестоимости продукции (услуг)

Маржинальный анализ затрат на производство продукции и определение точки безубыточности

Навигация

Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений

Анализ товарно-материальных запасов

59221

знак

2

таблицы

0

изображений

1 Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений

1.1 Экономическая сущность и классификация материально-производственных запасов

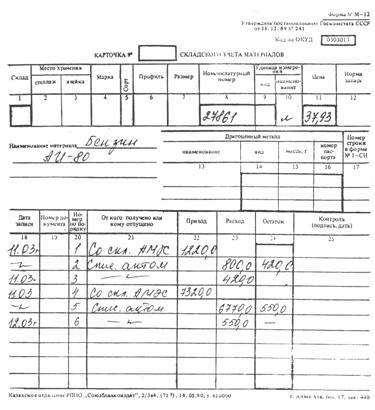

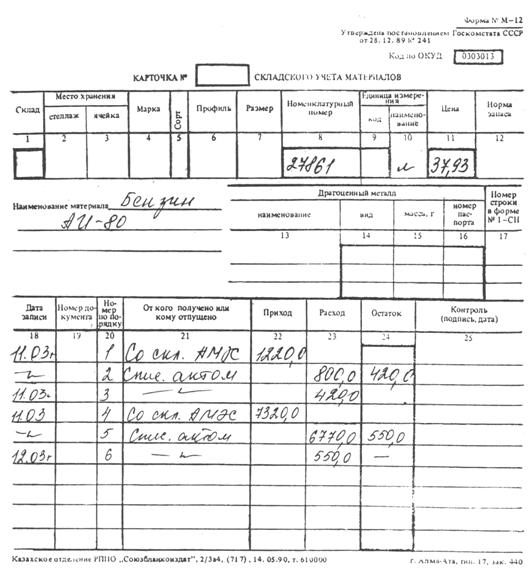

У предприятий в современных рыночных условиях появилась возможность выбора различных способов организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах; погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов и др.

Многообразие форм собственности, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

1) используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

2) предназначенные для продажи (готовая продукция и товары);

3) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).[1]

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Основными задачами учета материально-производственных запасов являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка производственных запасов.

Для правильной организации учета материалов важное значение имеют их классификация, оценка и выбор единицы учета.

В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы:[2]

1) Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами – продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

2) Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

3) Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

4) Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

5) Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

6) Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

7) Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

8) Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

9) Инвентарь и хозяйственные принадлежности – это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Для учета материально-производственных запасов применяют следующие синтетические счета: 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 41 «Товары», 43 «Готовая продукция»; забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию».

К счету 10 «Материалы» могут быть открыты следующие субсчета: 1 «Сырье и материалы», 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 3 «Топливо», 4 «Тара и тарные материалы», 5 «Запасные части», 6 «Прочие материалы», 7 «Материалы, переданные в переработку на сторону», 8 «Строительные материалы», 9 «Инвентарь и хозяйственные принадлежности» и др.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции.[3] В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.[4] В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

В условиях жесткой конкуренции важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.).

Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий, ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей необходимо достаточное количество складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо внедрение эффективных форм предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделение большего внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Таким образом, перед учетом производственных запасов стоят следующие задачи:

1) правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

2) контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

3) постоянный контроль за соблюдением установочных норм производственных запасов;

4) систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

5) контроль за технологическими отходами и потерями и их использование;

6) своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

7) своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Похожие работы

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

0 комментариев