Характеристика, классификация и оценка производственных запасов в условиях рыночных отношений

Оценка материально-производственных запасов

Анализ обеспеченности предприятия материальными ресурсами

Планирование и оптимизация объема производственных запасов

Анализ обоснованности затрат на производство и калькулирование себестоимости продукции (услуг)

Маржинальный анализ затрат на производство продукции и определение точки безубыточности

Навигация

Анализ обоснованности затрат на производство и калькулирование себестоимости продукции (услуг)

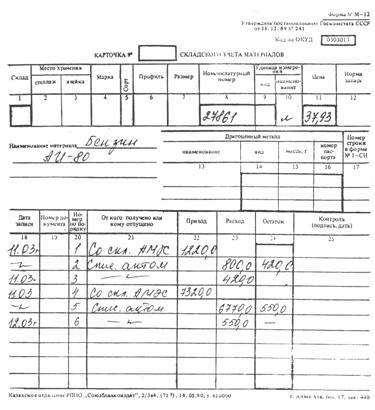

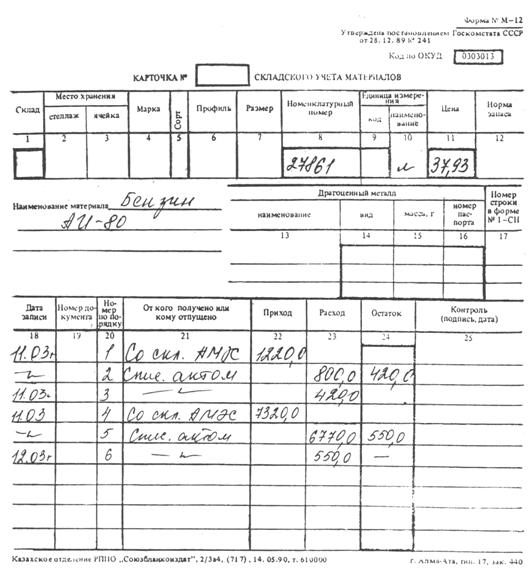

Анализ товарно-материальных запасов

59221

знак

2

таблицы

0

изображений

2.2 Анализ обоснованности затрат на производство и калькулирование себестоимости продукции (услуг)

На предприятиях планирование и учет себестоимости продукции ведется в разрезе элементов затрат и калькуляционных статей расходов.

Элементы затрат подразделяются на 4 группы:

1) материальные затраты (сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия);

2) затраты на оплату труда (зарплата и отчисления на социальные нужды);

3) амортизация ОС;

4) прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банков, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Таким образом, планирование и учет себестоимости продукции по элементам затрат создает условия для контроля и анализа себестоимости продукции в разрезе элементов, составляющих сам процесс производства продукции: затраты предметов труда (материальные затраты); затраты самого труда (оплата труда и отчисления на социальные нужды); затраты средств труда (амортизация ОС); накладные расходы (прочие затраты).

Следовательно, группировка затрат по элементам позволяет промести анализ материалоемкости, энергоемкости, трудоемкости, фондоемкости продукции и установить влияние технического прогресса на себестоимость продукции, т.е. вести контроль за правильностью направления развития себестоимости продукции в целом по предприятию.

Группировка затрат по статьям калькуляции нужна для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве. Группировка затрат по статьям калькуляции указывает, на какие цели и в каких размерах произведены расходы, что облегчает путем анализа поиск резервов для их сокращения. Статьи калькуляции включают в себя: сырье и материалы, возвратные от ходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственный рабочих, отчисления на социальные нужды производственных рабочих, расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы, управленческие расходы.

Все калькуляционные статьи расходов следует подразделить на две группы по признаку их зависимости от объемов производства продукции:

1) постоянные, не зависящие от объема производства (амортизация ОС, аренда помещений, налог на имущество, повременная оплата труда и др.);

2) переменные, изменяющиеся, как правило, пропорционально объему производства продукции (сдельная зарплата, сырье и материалы, топливо и энергия на технологические цели и др.).[17]

Необходимость деления калькуляционных расходов на постоянные и переменные имеет большое аналитическое значение, т. к. дает возможность проследить влияние постоянных расходов на уровень себестоимости продукции при изменении объема производства: при росте объема производства продукции сумма постоянных расходов в ее себестоимости снижается обратно пропорционально и наоборот. Переменные расходы в этом случае никакого влияния на себестоимость продукции не оказывают, т. к. в себестоимости единицы продукции они составляют постоянную величину.

Анализ затрат на производство и калькулирования себестоимости продукции производственных предприятий начинается с проверки:

1) правильности признания в бухгалтерском учете расходов и обоснованности включения их в состав затрат;

2) соответствия фактического учета затрат налоговому законодательству и принятой учетной политике;

3) правильности планирования расходов и калькулирования себестоимости отдельных видов продукции.

2.2.1 Анализ затрат на 1 рубль продукцииОбобщающим показателем, характеризующим уровень себестоимости продукции, являются затраты в копейках на 1 рубль продукции. Планирование и учет уровня себестоимости в виде затрат в копейках на 1 рубль продукции позволяет применить единый показатель как по сравнимой, так и несравнимой продукции, увязать между собой планирование прибыли и себестоимости, дает возможность следить за динамикой уровня себестоимости за ряд лет. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к объему произведенной продукции в действующих ценах (без НДС и акцизов).

На его уровень оказывают влияние объективные и субъективные факторы внутреннего и внешнего характера. К числу факторов, оказывающих влияние на уровень затрат на 1 рубль объема продукции относятся: Изменение объема выпуска продукции, изменение структуры выпускаемой продукции, изменение среднего уровня отпускных цен на продукцию (в связи с инфляцией, изменения качества продукции, рынков сбыта), изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Чтобы понять механизм анализа затрат, рассмотрим анализ затрат на 1 рубль объема продукции на условном примере, приведенном в учебнике Г.В. Савицкой «Анализ хозяйственной деятельности предприятия».[18]

Исходные данные для факторного анализа:

по плану 96000

фактически при плановой структуре и плановых ценах 98500

|

фактически по фактическим ценам

Себестоимость продукции, тыс. р.:

по плану на плановый выпуск продукции 77952

по плану, пересчитанному на фактический объем продукции 79372

по плановому уровню на фактический выпуск продукции 80640

фактическая при плановом уровне постоянных затрат 82723

фактически 84168

Таблица 2.1 – Расчет влияния факторов на изменение суммы затрат на 1 рубль объема продукции

| Затраты на 1 рубль объема продукции, коп. | Расчет | Фактор | |||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Отпускные цены на продукцию | |||

| План Усл. 1 Усл. 2 Усл. 3 Усл. 4 Факт Общ. = | 77952: 96000 = 81,20 79372: 98500 = 81,17 80640: 100800 = 80,00 82723: 100800 = 82,06 84168: 100800 = 83,50 84168: 104300 = 80,70 80,70 – 8 1,20 = -0,50 | план факт факт факт факт факт -0,03 | план план факт факт факт факт -1,17 | план план план фай- факт факт + 2,06 | план план план план факт факт + 1,44 | План план план план план факт -2,80 | |

Из таблицы видно, что предприятие снизило затраты на 1 рубль объема продукции в целом на 0,50 коп., в т.ч.: за счет увеличения объема производства на 0,03 коп. (81,17 – 81,20); изменения структуры производства – на 1,17 коп. (80,00 – 81,17); повышения отпускных цен – на 2,80 (80,70 – 83,50); уровень удельных переменных затрат вызвал повышение на 2,06 коп. (82,06 – 80,00) и увеличение суммы постоянных затрат также вызвало повышение на 1,44 коп. (43,50 – 82,06).

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль объема продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженных в плановых ценах.

2.2.2 Оценка динамики производства и реализации продукцииДинамика объема производства и реализации продукции характеризует изменение производства продукции и степень насыщения рынка продукцией предприятия. Оценка динамики объема производства и реализации продукции осуществляется по сопоставимым оптовым ценам (без НДС и акцизов). В качестве сопоставимых цен применяются действующие цены в соответствующем месяце отчетного года (фиксированные цены). Используя индекс цен определяется объем произведенной и реализованной продукции в предыдущем году в ценах, действующих в отчетном году, т.е. в фиксированных (сопоставимых).

Различие в темпах роста реализованной продукции и объема производства продукции может произойти за счет изменения остатков нереализованной продукции в отчетном году по сравнению с предыдущим.

Влияние факторов на изменение объема реализации продукции можно анализировать в действующих ценах соответствующего года. При таком анализе определяется доля изменения остатков нереализованной продукции от объема производства продукции и ее увеличение (уменьшение) по сравнению с предыдущим периодом.

Увеличение остатков нереализованной продукции в действующих ценах соответствующего года в отчетном году по сравнению в с предыдущем годом при одновременном снижении их доли от объема продукции свидетельствует о росте цен на продукцию и снижении физического объема остатков нереализованной продукции.

При значительном увеличении (уменьшении) остатков нереализованной продукции следует рассмотреть изменение отдельных видов остатков нереализованной продукции по данным бухгалтерского учета: готовая продукция на складах, товары отгруженные и т.д. Следует указать причины роста остатков нереализованной продукции (неритмичность работы предприятия; скопление на складах предприятия продукции, не пользующейся спросом; несвоевременная оплата продукции заказчиком) В процессе анализа следует определить меры по сокращению остатков готовой продукции, ускорению ее отгрузки и расчетов за продукцию.

2.3 Анализ влияния различных факторов на объем продукцииНа изменение объема продукции влияют факторы, характеризующие использование трудовых и материальных ресурсов, ОПФ.

Для выявления величины влияния факторов на изменение объема продукции используются следующие зависимости:

Таблица 2.2 – Типовая форма выявления величины влияния факторов на изменение объема продукции

| Объем продукции = | Среднегодовая численность ППП, чел. | ´ | Производительность труда, р.: 1000; |

| Объем продукции = | материальные затраты на производство продукции, тыс. р. материалоемкость продукции, р./р. | ||

| Объем продукции = | среднегодовая стоимость ОПФ, тыс. р. ´ фондоотдача, р./р. | ||

Величина влияния указанных факторов на изменение объема продукции рассчитывается приемом элиминирования: влияние среднегодовой численности персонала предприятия и производительности труда способом разниц; влияние материальных затрат и материалоемкости продукции – способом цепных подстановок; влияние среднегодовой стоимости ОПФ и фондоотдачи – способом разниц.

Следовательно, увеличение объема продукции должно обеспечиваться повышением эффективности использования производственных ресурсов: ростом производительности труда и фондоотдачи, снижением материалоемкости продукции.

Похожие работы

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

0 комментариев