Анализ структуры и динамики имущества

Анализ структуры и динамики источников

Оценка ликвидности и финансовой устойчивости организации

Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Анализ фонда оплаты труда

Факторный анализ рентабельности продаж

Навигация

Анализ структуры и динамики имущества

Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

162441

знак

33

таблицы

9

изображений

2.1 Анализ структуры и динамики имущества

Характеристика имущества предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество - это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в таблице 2.1

Таблица 2.1Анализ имущества (средств) предприятия

| Показатели | 2004 | 2005 | Отклонения 2004 | Отклонения 2005 | ||||

| На начало Года | На конец года | На начало Года | На конец года | Абсолют

| % | Абсолют

| % | |

| 1.Всего имущества | 196169 | 207774 | 207774 | 215351 | +11605 | 104,6 | +7557 | 103,6 |

| в том числе: | ||||||||

| Внеоборотные активы | ||||||||

| 2. ОС и прочие внеоборотные активы (строка 190) | 165493 | 163018 | 163018 | 160038 | -2475 | 98,5 | -2980 | 98,2 |

| - то же в % к имуществу | 65,5 | 61,7 | 61,7 | 68,7 | -3,8 | +7,0 | ||

| 2.1.Нематериальные активы (строка 110) | 67 | 23 | 23 | 150 | -44 | 34,3 | +127 | 652,0 |

| -то же в % к внеоборотным активам | 0,04 | 0,01 | 0,01 | 0,1 | -0,03 | +0,09 | ||

| 2.2.Основные средства (строка 120) | 138339 | 139077 | 139077 | 135798 | +738 | 100,5 | -3279 | 97,6 |

| -то же в % к внеоборотным активам | 83,6 | 85,3 | 85,3 | 84,9 | +1,7 | -0,4 | ||

| 2.3.Незавершённое строительство (строка 130) | 27065 | 23895 | 23895 | 23966 | -3170 | 88,3 | +71 | 100,3 |

| -то же в % к внеоборотным активам | 16,4 | 14,7 | 14,7 | 15,0 | -1,7 | +0,3 | ||

| 2.4.Долгосрочные финансовые вложения (строка 140) | 22 | 23 | 23 | 124 | +1,0 | 104,5 | +101 | 539,1 |

| -то же в % к внеоборотным активам | 0,01 | 0,01 | 0,01 | 0,08 | 0 | +0,07 | ||

| 3.Оборотные (мобильные средства) (строка 290) | 17658 | 24704 | 24704 | 33569 | +7046 | 140,0 | +8865 | 135,9 |

| - то же в % к имуществу | 7,0 | 9,4 | 11,9 | 15,6 | +2,4 | +5,0 | ||

| 3.1.Материальные оборотные средства (с. 210) | 7790 | 10300 | 10300 | 14935 | +2510 | 132,2 | +4635 | 145,0 |

| -то же в % к оборотным средствам | 44,1 | 41,7 | 41,7 | 44,5 | -2,4 | +2,8 | ||

| 3.2.Денежн. средства и краткосрочные финансовые вложения (с.260) | 6331 | 10546 | 10546 | 14420 | +4215 | 166,6 | +3874 | 136,7 |

| -то же в % к оборотным средствам | 35,9 | 42,7 | 42,7 | 43,0 | +6,8 | +0,3 | ||

| 3.3.Дебиторская задолженность (с.240) | 2794 | 3039 | 3039 | 3612 | +245 | 108,8 | +573 | 118,9 |

| -то же в % к оборотным средствам | 14,1 | 12,3 | 12,3 | 10,8 | -1,8 | -1,5 | ||

| 3.4.НДС по приобретенным ценностям (ст. 220) | 743 | 819 | 819 | 602 | +76 | 110,2 | -217 | 73,5 |

| -то же в % к оборотным средствам | 4,2 | 3,3 | 3,3 | 1,8 | -0,9 | -1,5 | ||

| 3.5 Прочие оборотные активы (ст.271) (ф. 3-связь) | 16262 | 20052 | 20052 | 21744 | +3790 | 123,3 | +1722 | 104,8 |

| - то же в % к имуществу | 8,3 | 9,7 | 9,7 | 10,1 | +1,4 | +0,4 | ||

Анализируя в динамике показатели таблицы 2.1, можно отметить, что общая стоимость имущества предприятия увеличилась за 2005 год на 7577 тыс. руб. или на 3,6%, в то время как за предыдущий год данный показатель увеличился на 11605 тыс. руб., или на 4,6%. Изменение структуры имущества представлено на рисунке 6.

В составе имущества к началу отчетного года оборотные средства составляли 11,9%. За прошедший период они возросли на 8865 тыс. рублей, а их удельный вес в стоимости активов предприятия поднялся до 15,6%.

Произошел незначительный рост наиболее мобильных денежных средств и краткосрочных финансовых вложений на 0,3% (выросли на 3874 тыс. рублей) в структуре оборотных средств и их доля в структуре оборотных средств составила 43% на конец отчетного года, при 35,9% на начало2004 года.

В то же время менее ликвидные средства – дебиторская задолженность - составила на начало года 12,3% оборотных средств, а на конец года 10,8%, такое снижение % дебиторской задолженности к оборотным средствам можно охарактеризовать позитивно. Ее абсолютное увеличение на 573 тыс. рублей (на 18,9%), способствовало росту оборотных средств лишь на 6,5% (573 / 8865 х 100%). В Почтамте данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 3612 тыс. рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Так же произошел рост материальных оборотных средств, которые увеличились на 4635 тыс. рублей в 2005 году, или на 45%, при их увеличении в 2002 году на 2510 тыс. рублей или 32,2%. Доля их в общей стоимости оборотных средств в 2004 году снизилась с 44,1% до 41,7%, а в 2003 году доля материальных оборотных средств возросла с 41,7% до 44,5%. Необходимо отметить, что доля запасов в составе имущества на конец 2005 года составила 6,4%, т. е. имеет не значительный вес. Это говорит о том, что предприятие работает с малым запасом, реализация идет постоянно.

С финансовой точки зрения структура оборотных средств улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Показатели оборачиваемости средств предприятия используются в качестве критериев деловой активности. Они характеризуют скорость превращения различных средств в денежную (ликвидную) форму. Увеличение оборачиваемости приводит к абсолютному сокращению потребности в финансовых ресурсах при неизменном объеме производства и реализации продукции, а так же к относительной экономии ресурсов на рубль реализованной продукции при увеличении производства и реализации. Увеличение скорости оборота средств означает повышение производственного потенциала предприятия.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 2.2.

Таблица 2.2

Оборачиваемости оборотных средств

| № | Показатели | Значения показателей по годам | ||

| 2004г. | 2005г. | Абсолютные отклонения | ||

| 1 | Средняя стоимость материальных оборотных средств, тыс. руб. | 9045 | 12618 | 3573 |

| 2 | Средняя дебиторская задолженность, тыс. руб. | 2917 | 3326 | 409 |

| 3 | Средняя стоимость оборотных средств, тыс. руб. | 21181 | 29137 | 7956 |

| 4 | Выручка от реализации без НДС, тыс. руб. | 187016 | 269655 | 82639 |

| Расчетные показатели | ||||

| 5 | Коэффициент оборачиваемости материальных оборотных средств. | 20,7 | 21,4 | 0,7 |

| 6 | Время оборота матер. Обор. средств, дни | 18 | 17 | -1 |

| 7 | Коэффициент оборачиваемости дебиторской задолженности | 64,1 | 81,1 | 17 |

| 8 | Время оборота дебиторской задолженности, дней | 6 | 5 | -1 |

| 9 | Коэффициент оборачиваемости оборотных средств. | 8,8 | 9,3 | 0,5 |

| 10 | Время оборота оборотных средств, дней. | 41 | 39 | -2 |

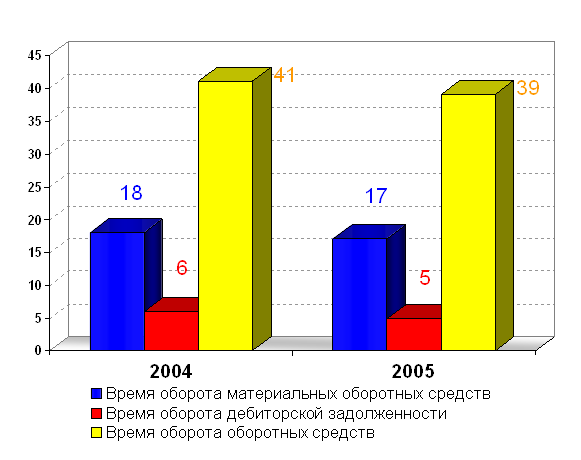

Из данных таблицы видно, что произошел рост оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности увеличилась по сравнению с 2004 годом с 64,1 оборотов в год до 81,1 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило быстрее. Время оборота дебиторской задолженности составляет 6 дней в 2004г. и 5 дней в 2005 году. Это говорит о том, что дебиторская задолженность погашается быстрее, но в пределах нормы (4,9 - 73 дн.), т.е. отпадает риск, что дебиторская задолженность будет не погашена, что не мало важно для предприятия в условиях инфляции. Изменение времени оборота по годам представлено на рисунке 1.

|

Рис.1. Изменение времени оборота по годам

Произошло увеличение оборачиваемости материальных оборотных средств с 20,7 оборотов в 2004 году до 21,4 оборотов в 2005 году. Соответственно время оборота уменьшилось до 17 дней. Увеличение оборачиваемости в 2005 году произошло за счёт недостатка товарно-материальных запасов, который ведет к нарушению ритма финансово-хозяйственной деятельности (см. рисунок 1).

Оценим изменение внеоборотных активов.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 2004г. это уменьшение составило 2475 тыс. руб., а в 2005 году 2980 тыс. руб. или 1,8% и их доля в имуществе на конец года составляет 68,7%. Так, в 2004 году она упала с 75,8% до 44,5%. В то же время, как уже отмечалось оборотные средства выросли на 45%. Таким образом темп прироста оборотных средств был в 1,48 раза выше, чем внеоборотных средств (145% / 98,2%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, которые заморозили часть оборотных средств. Данные приведены в таблице 2.4.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента как «Основные средства» которые за 2005 год уменьшились на 3279 тыс. руб. за счет аммортизации, или на 2,4%, при их удельном весе во внеоборотных активах на конец года 84,9%. Резкое увеличение в 2005 году произошло по статье "Нематериальные активы" на 127 тыс. руб. или в 6 раз, по сравнению с 2004 годом, где эта статья с начала на конец года уменьшилась на 44 тыс. руб. или 65,7%. По статье «Незавершенное строительство» в 2004 году наблюдается тенденция снижения на 3170 тыс. руб. или 11,7% и ее доля в внеоборотных активах снизилась с 16,4% до 14,7%. В 2005 году «Незавершенное строительство» увеличилось на 71 тыс. рублей или 0,3%, при ее росте в доле внеоборотных активов с 14,7% до 15%. Это объясняется реструктуризацией почтовой связи и сменой юридического лица. Основные средства (здания, сооружения) проходят стадию регистрации в государственных органах Юстиции. Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2004 года они составляли 0,01%, в начале 2005 года остались на том же уроне, а в начале 2005 года они составили 0,08%. Сумма долгосрочных финансовых вложений увеличилась на 101 тыс. руб. или в 5 раз, что указывает на инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую долю составляют долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе:

•основные средства;

•сырьё, материалы и другие аналогичные ценности;

•затраты в незавершённом производстве (издержках обращения). Рассчитаем стоимость реальных активов и долю их в имуществе:

1 . На начало года:

Р.А. на начало года.= 139077 + 2765 + 922 = 142764 тыс. рублей

Доля Р.А. на начало года=142764 тыс. рублей / 264131 х 100% = 54,05%

2. На конец года:

Р.А. на конец года= 135798 + 3853 + 1018 = 140669 тыс. рублей

Доля Р.А. на конец года=140669тыс. руб. / 232865 х 100% = 60,41%

В абсолюте сумма реальных активов уменьшилась со 142764 тыс. руб. на 2095 тыс. руб. или на 1,5%, что произошло в основном за счёт аммортизации ОС. В структуре имущества доля реальных активов увеличилась на 6,36%. В целом можно отметить достаточно высокий уровень реальных активов, что говорит о достаточно высоких производственных возможностях предприятия.

В целом по активу можно отметить некоторое улучшение финансового состояния Богородского почтамта, увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и улучшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота.

Характеристика источников средств предприятияПредприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что уменьшение итога баланса сам по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Данные таблицы 2.3 показывают, что общее увеличение источников составило 7577 тыс. руб. или 3,6%.

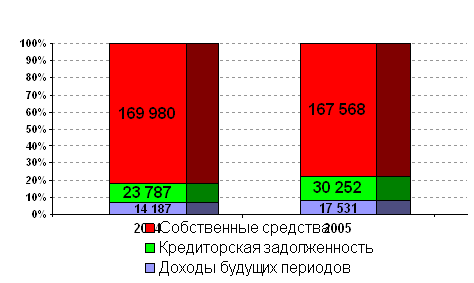

Анализ собственных средств Почтамта.Удельный вес собственных средств предприятия в 2004 году снизился на 2,5 %, а в 2005 году их удельный вес увеличился на 7,6 % и составил к концу анализируемого периода 72% от средств предприятия. Несмотря на это собственные средства составляют более 50%, т.е. у предприятия собственных средств больше, чем заёмных (Рисунок 2). Необходимо отметить, что если удельный вес собственных средств составляет более 50%, то можно считать что, продав принадлежащую предприятию часть активов оно сможет полностью погасить свою задолженность разным кредиторам.

Для оценки данных пассива баланса составляется аналитическая таблица 2.3.

Таблица 2.3

Собственные и заёмные средства

| Показатели | 2004 год | 2005 год | Отклонение | ||||||

| На начало Года | На конец года | На начало Года | На конец Года | ||||||

| Абсолютное | % | ||||||||

| 2004 | 2005 | 2004 | 2005 | ||||||

| 1.Всего средств предприятия, тыс. руб. (стр.700)- в том числе: | 196169 | 207774 | 207774 | 215351 | 11605 | 7577 | 105,9 | 103,6 | |

| 2.Собственные средства предприятия, тыс. руб. (строка 490); | 168841 | 169980 | 169980 | 167568 | 1139 | - 2412 | 100,7 | 98,6 | |

| -то же в % к имуществу | 86,1 | 81,8 | 81,8 | 77,8 | 4,3 | 4,0 | |||

| Из них: | |||||||||

| 2.1. Добавочный капитал (ст.420) | 178510 | 181004 | 181004 | 179723 | 2494 | -1281 | 101,4 | 99,3 | |

| 2.2. Нераспределенная прибыль (непокрытый убыток) (ст.470) | -9669 | -11024 | -11024 | -12155 | 1355 | 1131 | 114 | 110,3 | |

| 2.3. Наличие собственных оборотных средств, тыс. руб. (490-190) | 3348 | 6962 | 6962 | 7530 | 3614 | 568 | 207,9 | 108,2 | |

| -то же в % к собственным средствам. | - | - | - | - | - | - | |||

| 3.Заёмные средства, тыс. руб.(590+690) | 31613 | 37974 | 37974 | 47783 | 6331 | 9809 | 120,1 | 125,8 | |

| -то же в % к имуществу; | 16,1 | 18,3 | 18,3 | 22,2 | 2,2 | 3,9 | |||

| Из них: | |||||||||

| 3.1.Долгосрочные займы, тыс. руб.(строка 590); | |||||||||

| - в % к заёмным средствам. | |||||||||

| 3 .2.Доходы будущих периодов, тыс. руб.(640); | 10231 | 14187 | 14187 | 17531 | 3956 | 3344 | 138,7 | 123,6 | |

| - в % к заёмным средствам. | 32,4 | 37,4 | 37,4 | 36,7 | 5,0 | -0,7 | |||

| 3.3.Кредиторская задолженность, тыс. руб. (620); | 21382 | 23787 | 23787 | 30252 | 2405 | 6465 | 111,25 | 127,18 | |

| - в % к заёмным средствам. | 67,6 | 62,6 | 62,6 | 63,3 | - 5 | 0,7 | |||

Рис. 2 Соотношение собственных и заемных средств на конец 2004 - 2005 года

Анализ собственных оборотных средств

На начало отчётного периода наличие собственных оборотных средств составило минус 6962 тыс. руб., а на конец года стоимость собственных оборотных средств составила 7530 тыс. руб. и это говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы.

Рассмотрим изменение собственных оборотных средств (таблица 2.4)

Таблица 2.4.

Расчёт собственных оборотных средств. (тыс. руб.)

| 2004 | 2005 | Отклонения | ||||||

| Показатели | На начало года | На конец Года | На начало Года | На конец года | + | % | ||

| 2004 | 2005 | 2004 | 2005 | |||||

| 1. Уставный капитал | - | - | - | - | - | - | - | - |

| 2. Добавочный капитал. | 178510 | 181004 | 181004 | 179723 | 2494 | -1281 | 101,4 | 99,3 |

| 3.Резервный капитал | - | - | - | - | - | - | - | - |

| 6.Нераспределённая прибыль (непокрытый убыток) | -9669 | -11024 | -11024 | -12155 | 1135 | 1131 | 114 | 110,3 |

| Итого собственных средств (раздел 4) | 168841 | 169980 | 169980 | 167568 | 1861 | - 2412 | 100,7 | 98,6 |

| Исключается: | ||||||||

| 1. Нематериальные активы | 67 | 23 | 23 | 150 | - 44 | 127 | 34,3 | в 6 раз |

| 2.0сновные средства | 138339 | 139077 | 139077 | 135798 | 738 | -3279 | 100,5 | 97,6 |

| 3.Незавершённое строительство | 27065 | 23895 | 23895 | 23966 | -3170 | 71 | 88,3 | 100,3 |

| 4.Долгосрочные финансовые вложения | 22 | 23 | 23 | 124 | 1 | 101 | 104,5 | в 5 раз |

| Итого внеоборотных активов (раздел 1) | 165493 | 163018 | 163018 | 160038 | -2475 | -2980 | 98,5 | 98,2 |

| Итого собственных оборотных средств | - 6321 | - 4062 | - 4062 | - 4625 | 2259 | - 563 | - | - |

Из данных таблицы 2.4 видно, что на уменьшение собственных оборотных средств в наибольшей степени повлияло уменьшение стоимости основных средств на 3279 тыс. руб. или на 2,4%, по сравнению с 2003 годом, где наблюдался рост стоимости основных средств на 738 тыс. руб. или на 0,5%.

Анализ заёмных средств УФПС по Нижегородской областиПоскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств. Долгосрочные займы в отчетном и в предыдущем периодах отсутствуют. Зато существуют доходы будущих периодов, которые в течение 2004г. возросли с 10231 тыс. руб. до 14187 тыс. руб., а к концу 2005г. они возросли до 17531 тыс. руб. или на 23,6%.

На 27,2% возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 63,3 % на конец года. Причем ее увеличение с 23787 тыс. руб. до 30252 тыс. руб. (на 6465 тыс. руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений (см. таблицу 2.3 показатель 3.3). Это влечет за собой ухудшение платежеспособности предприятия. Поэтому необходимо более детально изучить состав кредиторской задолженности. Рассмотрим таблицу 2.5

Анализ кредиторской задолженности.

Таблица 2.5

Анализ состава и структуры кредиторской задолженности.

| 2004 г о д. | ||||||

|

Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | % | |

| 1.С поставщиками и подрядчиками | 14778 | 69,1 | 15431 | 64,9 | 653 | 104,4 |

| 2.По оплате труда | 2814 | 13,2 | 4512 | 18,97 | 1698 | 160,3 |

| 3.По социальному страхованию и обеспечению | 1655 | 7,7 | 2397 | 10,08 | 742 | 144,8 |

| 4.Авансы полученные | 326 | 1,5 | 171 | 0,72 | -155 | 52,5 |

| 5. Задолженность перед бюджетом | 1809 | 8,5 | 1276 | 5,36 | -533 | 70,5 |

| Итого кредиторская задолженность | 21382 | 100 | 23787 | 100 | 2405 | 111,2 |

| 2005 г о д. | ||||||

| 1. С поставщиками и подрядчиками | 15431 | 64,9 | 19527 | 64,5 | 4089 | 126,5 |

| 2. По оплате труда | 4512 | 18,97 | 4854 | 16 | 342 | 107,6 |

| 3. По социальному страхованию и обеспечению | 2397 | 10,08 | 2709 | 9 | 312 | 113 |

| 4. Задолженность перед бюджетом | 1276 | 5,36 | 3055 | 10,1 | 1779 | 239,4 |

| 5.Авансы полученные | 171 | 0,72 | 107 | 0,4 | -64 | 62,6 |

| Итого кредиторская задолженность | 23787 | 100 | 30252 | 100 | 6465 | 127,2 |

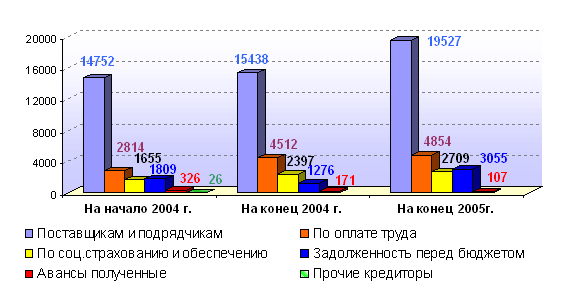

Анализируя изменения в составе и структуре кредиторской задолженности, приведённые в таблице 2.5, можно отметить, что произошли существенные изменения в следующих статьях:

- задолженность поставщикам и подрядчикам увеличилась за отчетный период на 26,5% или на 4089 тыс. руб., при удельном весе во всей кредиторской задолженности в 64,5%. В 2004 году данная статья имела увеличение на 653 тыс. руб., но при удельном весе в 64,9% на конец года.

Изменение структуры кредиторской задолженности проиллюстрировано на рисунке 3.

- наблюдается незначительный рост (7,6%) задолженности по оплате труда в 2005 году с одновременным сокращением ее доли в структуре кредиторской задолженности на 16 %. Причем в 2004 году по данной статье произошло увеличение на 60,3% , что говорит о том, что в 2005 году выдача заработной платы производится стабильно.

- произошло увеличение задолженности перед бюджетом на 1779 тыс. руб. или почти в 2,3 раза. Надо отметить негативную тенденцию ее увеличения, так как к концу 2004 года наблюдалось уменьшение задолженности перед бюджетом на 533 тыс. руб. или на 29,5%.

- сменее значительными темпами произошло увеличение по остальным статьям: так задолженность по социальному страхованию и обеспечению выросла к концу отчетного периода на 9% (+312 тыс. рублей).

В целом можно отметить некоторое улучшение структуры кредиторской задолженности связанное с сокращением доли «больных» (задолженность по оплате труда). Негативным моментом является рост задолженности сторонним предприятиям, что связано с взаимными не платежами. В то же время в 2004 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 9%, а в 2005 году произошел рост ее доли до 13%, что свидетельствует об ухудшении структуры пассивов предприятия в 2005 году.

К концу отчетного периода кредиторская задолженность резко увеличилась. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденных поставщиками.

Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего начнет проявлять нетерпение. Почтамту необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения.

Для более детального анализа структуры всей задолженности, целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности, представленный в таблице 2.6

Таблица 2.6

Сравнительный анализ дебиторской и кредиторской задолженности на конец года (тыс. руб.)

|

Расчёты | Дебиторская Задолженность | Кредиторская Задолженность | Превышение задолженности | |||||

| 2004 | 2005 | 2004 | 2005 | Дебиторской | Кредиторской | |||

| 2004 | 2005 | 2004 | 2005 | |||||

| 1.С покупателями или поставщиками за товары и услуги | 1540 | 1742 | 15431 | 19527 | - | - | 13891 | 17785 |

| 2.По векселям | ||||||||

| 3. По авансам | - | - | 171 | 107 | - | - | 171 | 107 |

| 4. По отчислениям на социальные нужды | - | - | 2397 | 2709 | - | - | 2397 | 2709 |

| 5. С бюджетом | - | - | 1276 | 3055 | - | - | 1276 | 3055 |

| 6. По оплате труда | - | - | 4512 | 4854 | - | - | 4512 | 4854 |

| 7. С прочими | 1499 | 1870 | - | - | 1499 | 1870 | - | - |

| Итого | 3039 | 3612 | 23787 | 30252 | 1499 | 1870 | 20748 | 26640 |

Вывод: на лицо превышение кредиторской задолженности над дебиторской в сумме 26640 тыс. руб. или почти в 8 раз. То есть, если все дебиторы погасят свои обязательства, то Почтамт сможет погасить лишь 1/8 часть обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечённые источники (например: полученные авансы израсходованы; полученное сырьё пущено в переработку и т.д.).

0 комментариев