Анализ структуры и динамики имущества

Анализ структуры и динамики источников

Оценка ликвидности и финансовой устойчивости организации

Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Анализ фонда оплаты труда

Факторный анализ рентабельности продаж

Навигация

Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

162441

знак

33

таблицы

9

изображений

2.4 Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Основной формой при анализе финансового состояния является баланс. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса. Процедуры преобразования отчетной формы баланса в аналитический зависти от конкретных условий, важно же, чтобы были поправлены показатели наиболее существенно искажающие реальную картину.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа[4].

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

2. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

3. Стоимость материальных оборотных средств (строка 210);

4. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

5. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

6. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-590).

Актив

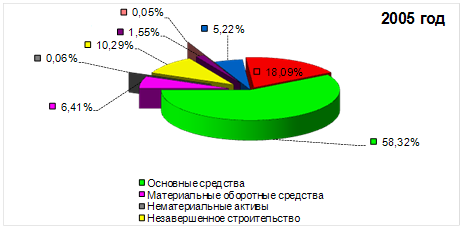

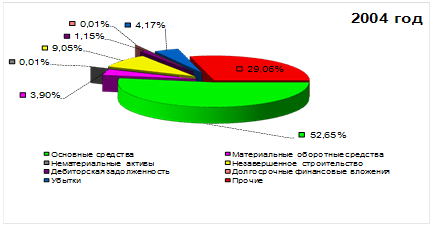

Из данных таблицы 2.1 видим, что за отчётный период снизилась сумма ОС и внеоборотных активов на 2980 тыс. руб. Увеличилась сумма строки баланса 271 (прочие оборотные активы по переводным операциям) баланса на 1692 тыс. руб. Строка 271 существует только в балансе почтовой связи, она содержит заемные средства (плата за коммунальные услуги с населения, принятая подписка, а так же средства поступающие для выплаты пенсии), и является итогом формы 3 «Связь» (приложение 6). В тоже время произошло увеличение денежных средств с 10546 тыс. руб. до 14420 тыс. руб. Если на начало года ОС и внеоборотные активы составляли 98,5%, то на конец года в имуществе предприятия они снизились до 98,2%. В тоже время запасы и затраты увеличились с 132,2% до 145%.

Оценка имущества и источников его образования позволяет выявить такие негативные явления в состоянии предприятия, как например, кризис неплатежей. Результаты расчета свидетельствуют, что в структуре активов возрастает дебиторская задолженность от 108,8% на начало года, до 118,9% на конец года. Замораживание таких сумм в дебиторской задолженности приводит к отвлечению их из оборота, что в конечном итоге приводит к ухудшению финансового состояния предприятия.

Пассив

Пассивная часть баланса увеличилась за счет увеличения собственных средств на 10557 тыс. руб.

Собственные средства в структуре баланса на начало года составляют 100,7%, а к концу периода произошло уменьшение их и до 98,6%. Причиной такого снижения собственных средств явился рост кредиторской задолженности с 23787 тыс. руб. до 30252 тыс. руб. или на 127,18% к концу отчетного периода.

Одно из самых «больных» статей в Почтамте является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (64,5% от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенного мною предварительного обзора баланса Почтамта за 2004-2005 год, можно сделать вывод о неудовлетворительной работе предприятия и росте больных статей в 2005 году. В связи с этим дана оценка кредитоспособности предприятия, которая производится на основе анализа ликвидности баланса и оценке имущества предприятия.

Оценка ликвидности баланса предприятия проведена в параграфе 2.3. данной работы, характеристика имущества предприятия и источников средств предприятия описана в параграфе 2.1.Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства РФ № 498 от 20 мая 1994года «О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий», принятом в связи с Указом Президента РФ №2264 от 22.12.1993г.

В соответствии с данным постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ распоряжением №31-р от 12.08.1994г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей (Приложение 3):

ü коэффициента текущей ликвидности (L5);

ü коэффициента обеспеченности собственными средствам (L6);

ü коэффициентов восстановления (утраты) платежеспособность (L7).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанным в таблице 2.11

Согласно статье 1 Закона РФ "О несостоятельности (банкротстве)" от 8.01.98г. № 6-ФЗ, внешним признаком несостоятельности является приостановление текущих платежей, неспособности погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

В Почтамте коэффициент текущей ликвидности на конец отчётного периода равен 1,11, при его значении на начало года 1,04. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало2004 года имел отрицательный показатель 0,36, а на конец 2005 года он снизился и составил минус 0,14, что ниже нормативного значения (0,1).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев. В соответствии с расчётом, данный показатель принимает значение в 2004 году 0,57, при нормативе ³1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

На основе проведенного анализа финансовой деятельности Почтамта были сделаны следующие выводы.

Снижение стоимости имущества предприятия в 2005 году повлекло за собой и ухудшение его финансовой устойчивости по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т.е. более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 2005 году на 27%. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами. Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества не высокая (14,4%) и исходя из этого, можно сделать вывод, что предприятие испытывает острую потребность в собственных оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (44,5%) и денежных средств (43%). За отчетный период предприятие не только не смогло уменьшить остатки товаров для перепродажи на складах, но и произошло их увеличение на 45%. Причинами такого положения являются проблемы со сбытом, которые, главным образом, обусловлены неплатежеспособностью непосредственных покупателей.

Для решения сложившейся ситуации, необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта товара, повышения конкурентоспособности товаров за счет увеличения качества обслуживания или снижения цены.

0 комментариев