Анализ структуры и динамики имущества

Анализ структуры и динамики источников

Оценка ликвидности и финансовой устойчивости организации

Анализ структуры баланса предприятий и оценка реальных возможностей восстановления платежеспособности

Анализ фонда оплаты труда

Факторный анализ рентабельности продаж

Навигация

Анализ фонда оплаты труда

Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

162441

знак

33

таблицы

9

изображений

2.5 Анализ фонда оплаты труда

В 2005 году осуществлялось совершенствование структуры управления и нормирования труда. Улучшились условия труда специалистов и служащих и работников основного производства: почтальонов по доставке почтовых отправлений и почтовых переводов, операторов, сортировщиков почтовой корреспонденции.

Внедрение новых технологий, автоматизации и механизации на рабочих местах привело к сокращению численности Почтамта по сравнению с 2004 годом (табл.2.12) Произошло увеличение заработной платы (табл. 2.13). По сравнению с 2004 годом численность почтамта уменьшилась на 18 человек. Фонд оплаты труда увеличился на 23%, что составило в денежном выражении 1020,2 тыс.рублей.

Средняя з/плата 2004 года 1 работника в целом составила 2362 рубля.

Средняя з/плата 2005 года 1 работника в целом составила 3275 рублей.

Фонд средней з/платы составил 139%.

В 2005 году было проведено совершенствование в оплате труда. Оплата труда работников почтамта производилась по индивидуальным коэффициентам, учитывающим производительность и качество труда, а также уровень выполнения бюджетного задания как индивидуального так и по Почтамту в целом.

Индивидуальная оплата труда производственного персонала Почтамта распределяется в пределах утвержденного фонда оплаты труда, который утверждается на квартал и помесячно.

Месячный фонд оплаты труда рассчитывается пропорционально проценту выполнения бюджетных обязательств, финансового результата, то есть наличие средств в распоряжении Почтамта.

Оплата труда работников производится на основе системы оплаты труда по коэффициентам.

Источником оплаты труда и гарантий социальной защищенности работников являются заработанные коллективом средства.

Фонд оплаты труда определяется по формуле:

ФОТбюд. = ФОТ1 + ФОТ2 + ФОТ3 + ФОТ4 + ФОТ5 + ФОТ6 + ФОТ7,

где ФОТ1 – фонд оплаты труда по штатному расписанию (за минусом отпускных);

ФОТ2 – фонд оплаты труда планируемого повышающего коэффициента;

ФОТ3 – фонд оплаты труда отпускных сумм соответствующего периода;

ФОТ4 – фонд оплаты труда планируемого повышающего коэффициента к отпуску;

ФОТ5 – фонд оплаты труда разного вида доплат (ночные, праздничные и т.д.);

ФОТ6 – фонд оплаты труда по договорам подрядам на соответствующий период;

ФОТ7 – фонд оплаты труда социальных выплат соответствующего периода.

Месячный фонд оплаты труда рассчитывается пропорционально проценту выполнения бюджетных обязательств, финансового результата, то есть наличие средств в распоряжении Почтамта.

ФОТп = ФОТбюд. х Д,

где ФОТбюд. – фонд оплаты труда почтамта по бюджету;

Д – процент выполнения бюджетных обязательств (доходов).

В случае, если фактический ФОТ превышает действительное выполнение бюджетных обязательств над плановым за отчетный месяц по причинам, не связанным с увеличением валового дохода, фонд оплаты труда на последующий месяц может быть уменьшен на сумму перерасхода.

Таблица 2.12 Численность и начисленная з/платы|

| стр. | 2002 год | 2003 год | Уменьшение численности, ед. | Увеличение з/п (т.р.) | в % отношении | |||

| средняя численность (в целом ед.) | фонд начисления з/п (т.р.) | Средняя численность (в целом ед.) | фонд начисления з/п (т.р.) | Числ | ср. з/п | ||||

| Всего: стр.(01+02+03+04+05) | 01 | 157 | 4458,3 | 139 | 5478,5 | 18 | 1020,2 | 113 | 122 |

| в т.ч. работники списочного состава (без внешних совместителей) | 02 | 154 | 4421,2 | 138 | 5467,9 | 16 | 1046,7 | 111 | 124 |

| внешний совместители | 03 | 2 | 34,6 | 1 | 10,6 | 1 | |||

| Работники выполнившие работы по договору гражданско- прав.хоз. | 04 | 1 | 2,5 | ||||||

| Наименование профессий | 2002 | 2003 | Рост в % тношении |

| средняя месячная з/плата | средняя месячная з/плата | ||

| Всего по почтамту | 2361 | 3275 | 139% |

| Начальник | 13494 | 13805 | 102% |

| Инженерно-технические работники и служащие | 3435 | 4548 | 132% |

| Рабочие всех специальностей | 2204 | 2994 | 136% |

| в т.ч. почтальон 3 кл. | 1717 | 1901 | 111% |

Глава 3. Анализ финансовых результатов Богородского почтамта - Управления федеральной почтовой связи по Нижегородской области 3.1 Анализ прибыли

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены мною в форме №2 «Отчёт о прибылях и убытках» (приложение5). К ним относятся:

•прибыль (убыток) от реализации продукции;

•прибыль (убыток) от прочей реализации;

•доходы и расходы от внереализационных операций;

•балансовая прибыль;

•налогооблагаемая прибыль;

•чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

1. Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).

2. Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

3. Исследование влияние факторов на прибыль («факторный анализ»).

4. Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей). Для проведения вертикального и горизонтального анализа рассчитаем таблицу 3.1, используя данные отчётности предприятия из формы №2.

Таблица 3.1

Анализ прибыли отчётного года (тыс. руб.)

|

Наименование показателя | Код стр. | За отчётный | За предыдущий Год | Отклонения | |

| Год | + / - | % | |||

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и обязательных аналогичных платежей (В). | 010 | 269655 | 187016 | 82639 | 144,2 |

| 2.Себестоимость реализации товаров, продукции, работ, услуг (С). | 020 | 269415 | 188819 | 80596 | 142,7 |

| 3. Коммерческие расходы (КР). | 030 | - | - | - | - |

| 4. Управленческие расходы (УР). | 040 | - | - | - | - |

| 5.Прибыль ( убыток) от реализации (стр. 010-020-030-040) (Пр) | 050 | +240 | -1803 | 2043 | - |

| 6. Проценты к получению. | 060 | 699 | 375 | 324 | 186,4 |

| 7.Проценты к уплате. | 070 | ||||

| 8.Доходы от участия в других организациях (ДрД). | 080 | ||||

| 9.Прочие операционные доходы (ПрД). | 090 | 164 | 399 | -235 | 41,1 |

| 10.Прочие операционные расходы (ПрР). | 100 | 3553 | 3265 | 288 | 108,8 |

| 11.Прибыль ( убыток) от финансово- хозяйственной деятельности( стр. 050 + 060-070+080+090-100) (Пфхд). | 110 | -2450 | -4294 | 1844 | 57,1 |

| 12.Прочие внереализационные доходы . | 120 | 2575 | 4024 | -1449 | 64,0 |

| 13. Прочие внереализационные расходы (ВнР). | 130 | 120 | 120 | 0 | 100 |

| 14.Прибыль (убыток) отчётного периода (стр. 110+120-130) (Пб). | 140 | +5 | -390 | 395 | - |

| 15.Налог на прибыль (НП). | 150 | 6 | - | 6 | - |

| 16.Отвлечённые средства (ОтС). | 160 | 105 | 184 | -79 | 57,1 |

| 17.Нераспределённая прибыль (убыток) отчётного периода (стр. 140-150-160) (Пн). | 170 | -106 | -574 | 468 | 18,5 |

Из данных таблицы видно, что балансовая прибыль в 2005 году существенно увеличилась по сравнению с 2004 годом на 395 тыс. руб. Несмотря на переживаемые трудности в Почтамте наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

¨ Увеличение прибыли от финансово-хозяйственной деятельности на 1844 тыс. руб. или 75,3%

¨ Увеличение прибыли от реализации с минус 1803 тыс. руб. до +240 тыс. руб.

На вышеуказанное увеличение повлияло:

· Рост по статье доходов - «Проценты к получению» на сумму 324 тыс. руб. или на 86,4%.

· Увеличение выручки от реализации на 82639 тыс. руб. или 44,2%.

Снижению балансовой прибыли способствовало:

¨ Уменьшение прочих внереализационных доходов на сумму 1449 тыс. руб. или на 36%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим на 395 тыс. руб.

3.2 Анализ рентабельностиРентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности являются относительными характеристиками финансовых результатов и отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

1. Рентабельность продукции, продаж (показатели оценки эффективности управления);

2. Рентабельность производственных фондов;

3. Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

1.Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен, чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчёт данных показателей по Почтамту представлен в таблице 3.2

Таблица 3.2

Показатели рентабельности Богородского почтамта (Тыс. руб.)

|

Показатели |

Расчет |

2003 |

2004 |

2005 |

Отклонения + /- | |

| 2004 от 2003 | 2005 от 2004 | |||||

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). | Стр.010 | 162465 | 187016 | 269655 | 24551 | 82535 |

| 2. Прибыль от реализации. | Стр.050 | -504 | -1803 | +240 | -1299 | 2043 |

| 3. Балансовая прибыль. | стр.140 | -578 | -390 | +5 | 188 | 395 |

| 4. Чистая прибыль. | с.140-150 | -578 | -390 | -1 | 188 | 389 |

| Расчетные показатели (%) | ||||||

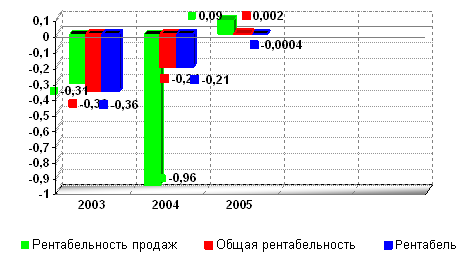

| 1. Рентабельность продаж. | стр.050 стр.010 | -0,31 | -0,96 | 0,09 | -0,65 | 1,05 |

| 2. Общая рентабельность. | стр.140 стр.010 | -0,36 | -0,21 | 0,002 | 0,15 | 0,212 |

| 3. Рентабельность продаж по чистой прибыли. | с.140-150 стр.010 | -0,36 | -0,21 | -0,0004 | 0,15 | 0,21 |

На основе данных таблицы построим диаграмму.

Рис. 7 Изменение показателей рентабельности продукции за 2003-2005 г.

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с минус 0,21 в 2004 до 0,002 в 2005 году. Это говорит о том, что в 2005 году каждый рубль реализации не приносил в среднем даже 1 копейки балансовой прибыли. Надо отметить увеличение данного показателя по сравнению с 2003 годом, когда он составлял минус 0,36% и повысился до минус 0,21 за 2004 год (т.е. на 0,15%).

Показатель рентабельности продаж также вырос в 2005 году с минус 0,96 на начало года до 0,09 на конец отчетного периода. Это говорит о том, что хоть и получен положительный результат, но каждый 1 руб. реализованной продукции не приносит предприятию даже 1 копейки прибыли от реализации.

Показатель рентабельности продаж по чистой прибыли в отчетный период возрос на 0,21%, но все ещё дает отрицательный результат (-0,0004). Это значит, что спрос на услуги медленными темпами растет, но чистой прибыли предприятие от этого не имеет.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 2005г. показатели рентабельности услуг имеют такие низкие показатели, вследствие того, что убытки от универсальных услуг, Почтамт покрывает за счет средств заработанных в результате предоставления населению непрофильных услуг. Рост тарифов отстает от роста цен на материально технические ресурсы и поэтому не компенсирует увеличение расходов почтовой связи.

2.Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 3.3

Таблица 3.3

Показатели для расчёта рентабельности. (тыс. руб.)

| Показатели | Код стр. | 2004 | 2005 |

| 1 .Прибыль балансовая | 140 (Ф №2) | -390 | +5 |

| 2. Прибыль чистая | 140-150 (Ф №2) | -390 | -1 |

| 3. Стоимость имущества | 300 (Ф №1) | 207774 | 215351 |

| 4. Собственные средства | 490 (Ф №1) | 169980 | 167568 |

| 5. Доходы от участия в других организациях | 080 (Ф №2) | - | - |

| 6.Долгосрочные финансовые вложения | 140 (Ф №1) | 23 | 124 |

| 7 .Долгосрочные заёмные средства | 590 (Ф №1) | - | - |

| Показатели | Расчёт (код стр.) | 2004 г. | 2005 г. | Отклонение 2005 от 2004 |

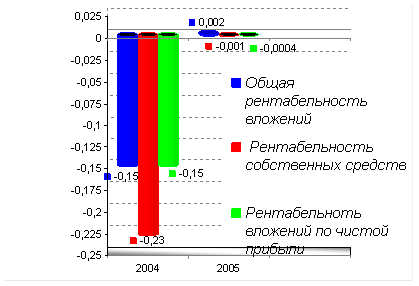

| 1. Общая рентабельность вложений | 140(Ф№2) / 300 | -0,15 | 0,002 | 0,152 |

| 2.Рентабельность вложений по чистой прибыли | 140-150(Ф№2) 399 | -0,15 | -0,0004 | 0,15 |

| 3. Рентабельность собственных средств | 140-150(Ф№2) 490 | -0,23 | -0,001 | 0,229 |

| 4.Рентабельность долгосрочных финансовых вложений | 080(Ф.№2) 140(Ф.№1) | - | - | - |

| 5. Рентабельность перманентного[5] капитала | 140-150(Ф№2) 490+590 | -0,23 | -0,001 | 0,229 |

Общая рентабельность вложений в 2005г. увеличилась с минус 0,15% до 0,002%. Но на 1руб. стоимости имущества предприятия в отчётном году приходилось лишь 0,002 коп. балансовой прибыли. Значение данного показателя достаточно невелико для такого предприятия, что свидетельствует о недостаточно эффективном использовании активов предприятия в 2004г-2005г.

Рис. 8 Показатели рентабельности вложения (%)

Рентабельность собственных средств также невысока, но в течении 2004 года она увеличилась с минус 0,15% до минус 0,0004%, хотя все ещё имеет отрицательный результат. Динамика этого показателя позволяет сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств рассматриваемого предприятия.

Вывод:

Балансовая прибыль данного предприятия в 2005 году (+5 тыс. руб.) существенно увеличилась по сравнению с 2004 годом (-390 тыс. руб.) на 395 тыс. руб. Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт статьи дохода «Проценты к получению» и увеличение выручки от реализации услуг. Снижению балансовой прибыли способствовало уменьшение доходов от внереализационных операций в сумме 1449 тыс. руб.

Таким образом, факторы, уменьшающие балансовую прибыль, по сумме были перекрыты действием увеличивающих её факторов, что в итоге и позволило улучшить балансовую прибыль с минус 390 тыс. руб. в 2004г до + 5 тыс. руб. в 2005г.

После уплаты налога на прибыль (в размере 6 тыс. руб.) с прибыли в сумме всего 5 тыс. руб. и уплаты штрафов и пени убыток Почтамта за 2005 год составил 106 тыс. руб.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность Почтамта в 2005 году (относительно 2004 года).

Факторный анализ рентабельности

Для факторного анализа рентабельности используются 3 основные показатели рентабельности:

1. Анализ рентабельности производственной деятельности

2. Анализ рентабельности по каждому виду продукции

3. Анализ рентабельности продаж

1. Рассмотрим Анализ рентабельности производственной деятельности

![]()

где, VPП – объем реализованной продукции,

УДi – структура продукции,

Сi – себестоимость продукции,

Цi – средняя реализационная цена,

Зрп – сумма затрат по себестоимости.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить методом цепных подстановок используя следующие данные:

![]()

Таблица 3.4

Данные для факторного анализа рентабельности

| Показатель | 2005 год | ||

| План | План пересчитанный на фактический объем продаж | Факт | |

| Выручка (В) | 265000 | 267650 | 269655 |

| Полная себестоимость (З) | 263000 | 266400 | 269415 |

| Прибыль от реализации (П) | 2000 | 1250 | 240 |

Таблица 3.5

Расчет влияния факторов на изменение рентабельности

| Показатель | Условия расчета

| Порядок расчета | Сумма прибыли | |||

| План | План | План | План | План | В пл – З пл | 2000 |

| Условие 1 | Факт | План | План | План | П пл – К рп | 1980 |

| Условие 2 | Факт | Факт | План | План | В усл – З усл | 1920 |

| Условие 3 | Факт | Факт | Факт | План | В ф – З усл | 1624 |

| Факт | Факт | Факт | Факт | Факт | В ф – З ф | 240 |

![]()

![]()

![]()

![]()

![]()

![]()

в том числе:

![]()

![]()

![]()

![]()

Снижение рентабельности производственной деятельности произошло из-за следующих факторов:

· Увеличение удельного веса убыточных услуг на –0,29% (Ц/Б, письменная корреспонденция и пр.)

· Повышение среднего уровня цен на 0,14%

· Рост себестоимости реализованной продукции вызвал снижение рентабельности продукции на 0,52%

2. Следующим этапом факторного анализа необходимо рассчитать рентабельность по каждому виду продукции, которая определяется аналогично приведенному выше примеру. ![]() где, Ц – цена, С – себестоимость. Однако в связи с отсутствием отдельного учета затрат по видам оказываемых услуг, данный расчет произвести невозможно.

где, Ц – цена, С – себестоимость. Однако в связи с отсутствием отдельного учета затрат по видам оказываемых услуг, данный расчет произвести невозможно.

0 комментариев