Теоретические аспекты анализа финансовой отчетности

Новые подходы к составлению бухгалтерской отчетности

Финансовая отчетность предприятия как информационная база финансового анализа

Основные методы и приемы анализа бухгалтерской (финансовой) отчетности

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ»

Анализ динамики и структуры актива и пассива баланса

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

Анализ собственных оборотных средств предприятия

Анализ рыночной устойчивости

Анализ платежеспособности, потенциального банкротства и определение типа финансовой устойчивости предприятия

Так как К критической оценки = (А1+А2)/(П1+П2),то

Типа финансовой устойчивости организации

Навигация

Анализ рыночной устойчивости

Анализ финансовой отчетности

113521

знак

15

таблиц

3

изображения

2.5 Анализ рыночной устойчивости

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств, является:

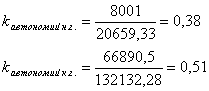

1.коэффициент автономии, который вычисляется как отношение величины источников собственных средств к итогу баланса.

Данный коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

Считается, что чем выше доля собственного капитала, тем больше шансов у предприятия справится с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Т.е., если этот коэффициент больше либо равен 0,5, то предприятие может покрывать свои обязательства своими же собственными средствами. Расчет данного коэффициента, иллюстрирующий рост, свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем.

В нашем примере коэффициент автономии на конец года увеличился и составил 0,51, т.е. соответствует критическому значению. Таким образом, на анализируемом предприятии наблюдается рост его финансовой независимости, а с точки зрения кредиторов – повышает гарантированность данным предприятием своих обязательств.

Коэффициент автономии дополняется

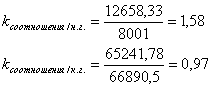

2.коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости. Поэтому к расчету необходимо определить оборачиваемость материальных оборотных средств и дебиторской задолженности, т.к. при высокой оборачиваемости данный коэффициент может значительно превышать норматив.

Важной характеристикой устойчивости финансового состояния является также

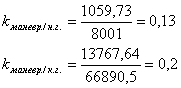

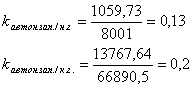

3.коэффициент маневренности, равный отношению собственных оборотных средств предприятия к сумме источников собственных средств.

Данный коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно ими манипулировать. В качестве оптимального значения коэффициент маневренности может быть принят в размере больше либо равным 0,5. Это означает, что необходимо соблюдать паритетный принцип вложения средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,13 и 0,2 соответственно), что говорит о недостатке собственных оборотных средств для маневрирования.

Так же существует

4.коэффициент маневренности функционирующего капитала, который находится как А3/(А1+А2+А3)-(П1+П2).

Уменьшение данного показателя в динамике является положительным фактором, т.к. коэффициент показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент маневренности функционирующего капитала на анализируемом предприятии к концу года снизился на 0,02, что говорит о небольшом уменьшении доли обездвиженного капитала.

5.Доля оборотных средств в активах чаще всего зависит от характера производства и отрасли принадлежности предприятия и определяется по формуле:

Таким образом, доля оборотных средств в активах на этом предприятии снизилась. Но из-за недостаточности данных трудно сказать, как это изменение отразилось на общем состоянии организации.

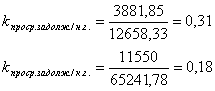

Одним из основных показателей устойчивости предприятия является

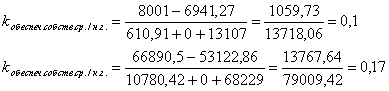

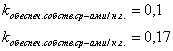

6.Коэффициент обеспченности собственными средствами, который должен быть не меньше 0,1

![]()

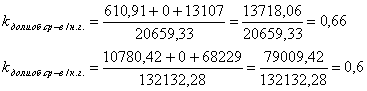

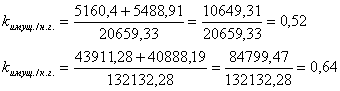

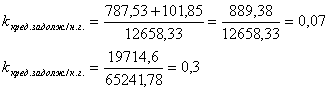

7.Показатель обеспеченности запасов и затрат собственными источниками их формирования.

Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат.

Доля собственных средств в запасах и затратах![]()

Нормальное значение этого показателя варьируется от 0,6 до 0,8.

В нашем примере доля собственных средств в запасах и затратах ниже нормы как на начало, так и на конец года. Это указывает на негативное влияние данного показателя на финансовую устойчивость предприятия.

Важную характеристику структуры средств предприятия дает

8.Коэффициент имущества производственного назначения, равный отношению суммы основных средств, капитальных вложений, производственных запасов и незавершенного производства к стоимости всего имущества предприятия.

Нормативным считается значение коэффициента большее либо равное 0,5. Если коэффициент ниже нормы, то предприятию целесообразно привлечь долгосрочные заемные средства для увеличения имущества производственного назначения. Паритетный принцип вложения средств в имущество производственной сферы и сферы обращения создают благоприятные условия, как для создания производственного потенциала, так и для финансовой устойчивости.

На данном предприятии коэффициент имущества производственного назначения составил 0,52 и 0,64 на начало и конец года соответственно, удовлетворяет нормативному условию.

Наряду с показателями, характеризующими структуру имущества предприятия, необходимо исчислять и анализировать коэффициенты, показывающие долю краткосрочной и долгосрочной задолженности в источниках средств предприятия. Это такие коэффициенты как:

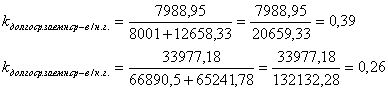

9.Коэффициент долгосрочного привлечения заемных средств определяется отношением суммы долгосрочных кредитов и займов к общей сумме источников собственных и заемных средств. Этот коэффициент позволяет примерно оценить долю заемных средств при финансировании капитальных вложений.

10. Коэффициент краткосрочной задолженности характеризует долю краткосрочных обязательств предприятия в общей сумме внешних обязательств и равен отношению краткосрочной задолженности к сумме долгосрочных кредитов, краткосрочных кредитов, кредиторской задолженности.

11. Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат.

12. Коэффициент кредиторской задолженности и прочих пассивов характеризует долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия.

Снижение коэффициентов долгосрочной (с 0,39 до 0,26) задолженности указывает на то, что к концу года предприятие стало более независимым в финансовом отношении. Но к концу года увеличилась доля кредиторской задолженности в общей сумме обязательств, что может вызвать сомнение по поводу состоятельности данного предприятия. Вместе с тем, произошел некоторый рост предпоследнего коэффициента, что говорит об увеличении доли собственных средств в общей сумме источников формирования запасов и затрат.

13.Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников.

kфин.устойчивости-нач.г.= (стоимость собств.капитала + величина долгоср.заемных средств) /итобаланса

kфин.устойчивости-нач.г = (8001+7988,95) / 20659,33= 0.77

kфин.устойчивости-конец.г.= (66890,5+33977,18) / 132132,28= 0.76

14.Оценка степени удовлетворенности структурой баланса проводится на основе следующих показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

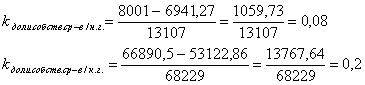

Последний коэффициент рассчитывается как отношение суммы собственных средств предприятия к сумме оборотных активов, т.е.

Основанием для признания структуры баланса неудовлетворительной, а предприятие – неплатежеспособным является наличие одной из следующих ситуаций:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение, меньшее 2;

2) коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение, меньшее 0,1.

В систему критериев оценки структуры баланса включен коэффициент восстановления (утраты) платежеспособности, характеризующий наличие реальной возможности у предприятия восстановить через определенный промежуток времени (либо утратить) свою платежеспособность.

14.1. Коэффициент восстановления платежеспособности рассчитывается, если хотя бы один из вышеуказанных коэффициентов имеет значение ниже нормативного. Он определяется за период, равный 6 месяцам, по формуле:

![]()

Т – отчетный период, мес.;

Ктек/норм – нормативное значение коэффициента текущей ликвидности, равное 2.

![]()

Коэффициент восстановления, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода.

В том случае, если фактический уровень этих коэффициентов на конец отчетного периода равен или выше нормативных значений, но наметилась тенденция к их снижению, то рассчитывается

14.2.Коэффициент утраты платежеспособности за период, равный 3 месяцам, по следующей формуле:

![]()

![]()

Если коэффициент утраты платежеспособности больше 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Таким образом, коэффициент текущей ликвидности снизился, и на конец года его значение составило 2,52 что по-прежнему удовлетворяет норме. Значение коэффициента обеспеченности собственными средствами на начало и конец года соответствуют нормативному (больше 0,1). Коэффициент восстановления выше 1, поэтому у данного предприятия есть реальная возможность восстановить свою платежеспособность в течение шести последующих месяцев.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают различным интересам внешних пользователей информации.

Например: для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности; банк выдающий кредит данной организации будет в большей степени интересоваться коэффициентом критической ликвидности; покупатели и держатели акций предприятия оценивают финансовое состояние по коэффициенту текущей ликвидности.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев