Своевременность. При необоснованной задержке отчетной информации она теряет свою экономическую значимость

Особенности составления бухгалтерской отчетности

Анализ финансового состояния ООО "Телеком СВ"

Анализ финансового состояния предприятия

Анализ состава и структуры дебиторской и кредиторской задолженности

Навигация

Своевременность. При необоснованной задержке отчетной информации она теряет свою экономическую значимость

Анализ хозяйственной деятельности ООО "Телеком СВ"

88709

знаков

9

таблиц

2

изображения

18. Своевременность. При необоснованной задержке отчетной информации она теряет свою экономическую значимость.

1.3 Учетная политика предприятия

Учетная политика предприятия выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами предприятия и утверждается руководителем, она должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

методы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля хозяйственных операций;

другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Формируемая организацией учетная политика должна соответствовать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

- Требование полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

- Требование осмотрительности означает большую готовность к учету потерь (расходов) и пассива, чем возможных доходов и активов (не допуская скрытых резервов).

- Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования.

- Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета оборотом и остатком по синтетическим счета на 1-е число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

- Требование рациональности означает необходимость рационального и экономического ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета допускается выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному направлению в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация разрабатывает соответствующий способ, исходя из существующей нормативной базы.

1.4 Регистры и формы бухгалтерского учета

Учетные регистры — книги, карточки, журналы или отдельные листы, машинограммы, полученные при использовании вычислительной техники, магнитные ленты, диски, дискеты и иные машинные носители, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формой бухгалтерского учета называется порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности и способа производства учетных данных. Форму учета определяют количество и внешняя форма регистров хронологического и систематического, а также синтетического и аналитического учета, структура регистров, последовательность и способы записи в них. Применение той или иной формы бухгалтерского учета зависит от уровня автоматизации и централизации учета, размеров предприятия, квалификации работников, наличия средств вычислительной техники и оргтехники и др. В настоящее время существуют формы учета:

♦ мемориально-ордерная (ее разновидностью является "Журнал-Главная");

♦ журнально-ордерная;

♦ автоматизированная.

Независимо от способа ведения учета в его основу положена документация, где документы выполняют роль первичных носителей учетной информации (совершенных хозяйственных операций). Группировку, обобщение и накопление ежедневно происходящих операций производят в учетных регистрах, рекомендуемых Министерством финансов Российской Федерации или разработанных министерствами и ведомствами при соблюдении общих методологических принципов. Регистры по внешнему виду подразделяются на карточки, свободные листы и книги, по содержанию — на регистры аналитического, синтетического учета и комбинированные, т. е. сочетающие эти два вида учета.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер предприятия. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Похожие работы

... Июль 12 2 23 14 51 Август 2 2 5 7 16 Сентябрь 1 1 8 9 1 20 Октябрь 13 1 1 1 16 Ноябрь 6 4 10 Декабрь 13 2 3 3 2 5 4 32 ИТОГО 56 57 72 88 4 2 1 3 5 4 292 3. Предложения по совершенствованию коммерческой деятельности в ООО компании «Посейдон-связь» 3.1 Организационные мероприятия ...

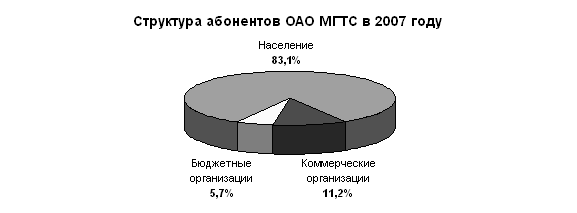

... сравнению с 2006 г. оборачиваемость активов в 2007 г. увелечена: 705 дней против 737 дней в 2006 г., в основном за счет улучшения оборачиваемости кредиторской задолженности. Глава 3 Разработка мероприятий по повышению эффективности деятельности ОАО МГТС 3.1 Организационно-технические мероприятия по повышению показателей эффективности деятельности предприятия Основными целями технической ...

... и предложений, которые обобщенно представлены следующими предложениями: 1. Коренные преобразования в НКР в связи с переходом к рыночным отношениям требуют переосмысления и использования широкого комплекса маркетинговых методов в деятельности всех предприятий НКР. 2. Применение маркетинга на предприятиях позволит полнее использовать преимущества рыночной экономики в НКР и достичь успеха в ...

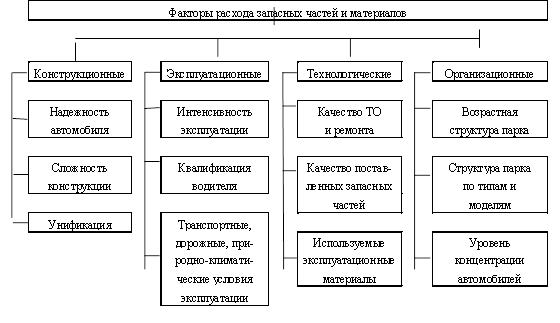

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев