Своевременность. При необоснованной задержке отчетной информации она теряет свою экономическую значимость

Особенности составления бухгалтерской отчетности

Анализ финансового состояния ООО "Телеком СВ"

Анализ финансового состояния предприятия

Анализ состава и структуры дебиторской и кредиторской задолженности

Навигация

Анализ состава и структуры дебиторской и кредиторской задолженности

Анализ хозяйственной деятельности ООО "Телеком СВ"

88709

знаков

9

таблиц

2

изображения

3.3 Анализ состава и структуры дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Оценка влияния дебиторской и кредиторской задолженности на финансовое состояние предприятия должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности.

Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования.

На величину дебиторской задолженности влияют следующие факторы:

- Объем реализации и доля в ней реализации на условиях последующей оплаты.

- С ростом выручки, как правило, растут и размеры дебиторской задолженности.

- Политика взыскания дебиторской задолженности.

- Условия расчетов с покупателями и заказчиками.

- Платежная дисциплина покупателей.

- Качество анализа дебиторской задолженности на предприятии и последовательность в использовании его результатов.

Чтобы провести анализ дебиторской и кредиторской задолженности предприятия используется бухгалтерский баланс и приложение к бухгалтерскому балансу форма 5. Данные о кредиторской и дебиторской задолженности приведены в таблице 3.3.1

Таблица 3.3.1. Кредиторская и дебиторская задолженность

| ПОКАЗАТЕЛИ | 2007 г. | 2008 г. | Темп роста, тыс. руб. | Темп роста, % |

| 1. Дебиторская задолженность (краткосрочная) | 20474 | 27804 | 7330 | 135,8 |

| - в т.ч. покупатели и заказчики | 8852 | 19537 | 10685 | 220,7 |

| - авансы выданные | 7752 | 5232 | -2520 | 67,5 |

| - прочая | 3863 | 3035 | -826 | 78,6 |

| 2. Кредиторская задолженность (краткосрочная) | 19992 | 26593 | 6601 | 133 |

| - в т.ч. поставщики и подрядчики | 769 | 6100 | 5331 | 793,2 |

| - авансы полученные | 15889 | 13211 | -2678 | 83,2 |

| - расчеты по налогам и сборам | 1983 | 5205 | 3222 | 262,4 |

| - прочая | 1351 | 2077 | 726 | 153,7 |

Как видно из таблицы 3.3.1. в 2007-2008 годах у предприятия наблюдается рост дебиторской и кредиторской задолженностей. Это отрицательно сказывается на деятельности организации, т.к. связывает денежные средства предприятия. Дебиторская задолженность растет достаточно быстрыми темпами в 2008 году по отношению к 2007 году на 135,8%. Основная задолженность образуется за счет неплатежей покупателей и заказчиков. Так же изменилась структура кредиторской задолженности, она увеличилась на 133% в 2008 году, по сравнению с предыдущим. Наибольший удельный вес по сумме денежных средств занимает статья авансы полученные (13221 тыс. руб. на 2008 г.), а по темпам роста значительно увеличилась статья задолженности поставщиков и подрядчиков на 793.2%.

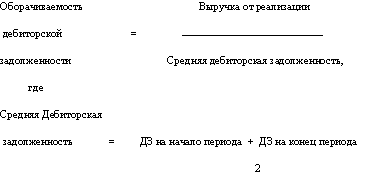

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности

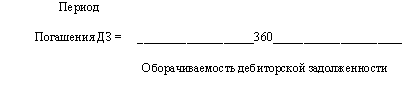

2. Период погашения дебиторской задолженности:

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Расчетные коэффициенты, исходя из приведенных выше формул сведены в табл. 3.3.2.

Таблица 3.3.2. Анализ оборачиваемости дебиторской задолженности на ООО "ТЕЛЕКОМ СВ"

| Показатели | 2007 г. | 2008 г. | Изменения |

|

| 1. Оборачиваемость дебиторской задолженности, в оборотах | 4,33 | 4,79 | 0,46 | |

| 2. Период обращения дебиторской задолженности, в днях | 83,14 | 75,15 | -7,99 | |

| 3. Доля дебиторской задолженности в общем объеме текущих активов, % | 58,35 | 61,48 | 3,13 |

|

| 4. Средняя дебиторская задолженность, тыс. руб. | 17403 | 24139 | 6736 |

|

Данные таблицы 3.2.2. показывают, что состояние расчетов с дебиторами в 2008 году по сравнению с 2007 годом несколько ухудшилось. Уменьшился период обращения с 83.14 дней в 2007 году до 75,15 дней в 2008 году. Возросла доля дебиторской задолженности в общем объеме текущих оборотных активов с 58,35 % в 2007 году до 61,48 % в 2008 году. Произошло это отчасти из-за прироста краткосрочной дебиторской задолженности. Можно сделать вывод о снижении ликвидности текущих активов в целом из-за состояния дебиторской задолженности.

Методика расчета кредиторской задолженности аналогична расчету дебиторской задолженности. Оборачиваемость кредиторской задолженности рассчитана в таблице 3.3.3. – Анализ оборачиваемости кредиторской задолженности на ООО "ТЕЛЕКОМ СВ".

Таблица 3.2.3. Анализ оборачиваемости кредиторской задолженности на ООО "ТЕЛЕКОМ СВ"

| Показатели | 2007 г. | 2008 г. | Изменения |

|

| 1. Оборачиваемость кредиторской задолженности, в оборотах | 4,98 | 4,96 | -0,02 | |

| 2. Период обращения кредиторской задолженности, в днях | 75,15 | 72,58 | 0,3 | |

| 3. Доля кредиторской задолженности в общем объеме текущих активов, % | 56,97 | 58,80 | 1,83 |

|

| 4. Средняя кредиторская задолженность, тыс. руб. | 15126 | 23292,5 | 8166,5 |

|

Данные таблицы 3.3.3. показывают, что состояние расчетов с кредиторами улучшилось в 2008 году по сравнению с 2007 годом. Немного увеличился период обращения с 72,28 дней в 2007 году до 72,58 дней в 2008 году. Незначительно возросла доля кредиторской задолженности в общем объеме текущих оборотных активов на 1,83 %. Кроме того, из анализа кредиторской задолженности, можно сказать, что она в 2008 году по сравнению с 2007 годом так же выросла (на 8166,5 тыс. руб. от средних показателей)

Сравнительный анализ дебиторской и кредиторской задолженности в 2008 году приведен в таблице 3.3.4.

Таблица 3.3.4. Сравнительный анализ оборачиваемости задолженности на 2008 г.

| Показатели | Дебиторская задолженность | Кредиторская задолженность |

| 1. Темп роста, % | 135,8 | 133 |

| 2.Оборачиваемость, в оборотах | 4,79 | 4,96 |

| 3. Оборачиваемость в днях | 75,15 | 72,58 |

Сравнение состояния дебиторской и кредиторской задолженности, исходя из данных таблицы 3.3.4., позволяет сделать следующий вывод: в организации в 2008 году преобладала сумма дебиторской задолженности и темп ее прироста больше, чем темп прироста кредиторской задолженности. Причина этого — в более низкой скорости обращения кредиторской задолженности (72,58 дней) по сравнению с дебиторской (75,15 дней). Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Таким образом, на предприятии наблюдается превышение дебиторской задолженности над кредиторской. Это означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не самая хорошая. Динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Чтобы избежать проблем при проведении аудиторской проверки, предприятие должно иметь полную документацию, подтверждающую правильность отражения по соответствующим статьям задолженности, обосновывающую причины образования задолженности, реальность ее получения (акты сверки расчетов или гарантийные письма, в которых должники признают задолженность). Очень важно следить за сроками задолженности по каждому дебитору и кредитору в отдельности и своевременное принятие мер для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также, чтобы иск не подали на рассматриваемое предприятие.

Динамика и состав дебиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия – это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Известно, что текущая ликвидность есть отношение всех оборотных средств (кроме расходов будущих периодов) к сумме срочных обязательств (кредиторская задолженность плюс краткосрочные кредиты). Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия.

Заключение

Финансовая устойчивость компании предполагает 4 положительных характеристик финансово-хозяйственной положения предприятия:

1. высокой платёжеспособности;

2. высокой ликвидности;

3. высокой кредитоспособности;

4. высокой рентабельности.

Как показывает практика, в хорошем финансовом состоянии находятся предприятия, отличающиеся высокой рентабельностью и деловой активностью. Деловая активность оценивается следующими показателями: абсолютными – выручка от реализации, чистая прибыль; и относительными – производительность труда, фондоотдача, коэффициенты общей оборачиваемости и капитала и др.

Анализ результатов финансовой хозяйственной деятельности ООО "ТЕЛЕКОМ СВ" позволяет сделать вывод о том, что в 2008 году произошло увеличение выручки на 40167 тыс. руб. по сравнению с 2007 годом. Возросла валовая прибыль на 16766 тыс. руб. по сравнению с предыдущим годом. Так же увеличились прибыль до налогообложения, и чистая прибыль увеличились, а это говорит об эффективной деятельности предприятия в 2008 году по сравнению с 2007 годом.

Данные расчета ликвидности показывают, что баланс предприятия не является полностью ликвидным.

По типу состояния ликвидности баланса по итогам 2007–2008гг. предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

В 2007-2008 годах у предприятия наблюдается рост дебиторской и кредиторской задолженностей. Это отрицательно сказывается на деятельности организации, т.к. связывает денежные средства предприятия. Дебиторская задолженность растет достаточно быстрыми темпами в 2008 году по отношению к 2007 году на 135,8%. Основная задолженность образуется за счет неплатежей покупателей и заказчиков. Так же изменилась структура кредиторской задолженности, она увеличилась на 133% в 2008 году, по сравнению с предыдущим. Наибольший удельный вес по сумме денежных средств занимает статья авансы полученные (13221 тыс. руб. на 2008 г.), а по темпам роста значительно увеличилась статья задолженности поставщиков и подрядчиков на 793.2%.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации в 2008 году преобладала сумма дебиторской задолженности и темп ее прироста больше, чем темп прироста кредиторской задолженности. Причина этого — в более низкой скорости обращения кредиторской задолженности (72,58 дней) по сравнению с дебиторской (75,15 дней). Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Список литературы

1. Гражданский кодекс РФ. Часть первая. От 30.11.1994 г. №51 – ФЗ / СПС Консультант плюс.

2. Налоговый кодекс РФ. Часть вторая. От 05.08.2000 г. №117 – ФЗ / СПС Консультант плюс.

3. Федеральный закон "Об аудиторской деятельности" от07.08.2001 г. №119 – ФЗ / СПС Консультант плюс.

4. Приказ Минфина РФ от 22.07.2003 №67н "О формах бухгалтерской отчетности организации" / СПС Консультант плюс.

5. Анализ хозяйственной деятельности в промышленности: Учебник / Под ред. В.И. Стражева. – Мн.: Выш. шк.,2004.-212 с.

6. Абрютина М.С. Грачев А.В.Анализ финансово-экономической деятельности предприятия – М.: Дело и сервис, 2005.-26 с.

7. Анализ финансовых активов: Учебник / Под ред. В.И. Морозова. – М.: Финансы и статистика, 2006.-110 с.

8. А.И. Афоничкин, Л.И. Журова Основы финансового менеджмента. – Тольятти: Волжский ун-та имени В.Н. Татищева, 2006.-119 с.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2007-325 с.

10. Гончаров А.И. Взаимосвязь факторов неплатежеспособности предприятия. // Финансы. 2006. - № 5. – С. 53-54

11. Графов А.В. Оценка финансово-экономического состояния предприятий. // Финансы 2007. - № 7. – С. 64 - 68

12. Ефимова О.В. Финансовый анализ.Управление финансовой устойчивостью. – М.: Финансы и статистика, 2007. – 56 с.

13. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2005.-256 с.

14. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика. 2005. – с. 305-327

15. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов Н/Д.: Издательство Рост., 2006.-254 с.

16. Методика экономического анализа промышленного предприятия (объединения): Учебник / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 2006.- 48 с.

17. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: КНОРУС, 2006.-98 с.

18. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и анализ.- М.: Инфра, 2006. - 145 с.

19. Подъяблонская Л.М. Финансовое состояние перерабатывающих предприятий в условиях рынка. // Финансы. – 2006. - № 4. – с. 18-20

20. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. – М.: Издательство Приор, 2007. - 45 с.

21. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 2006. - 89 с.

22. Романова Л. Теоретические аспекты обеспечения финансовой устойчивости // Финансы. 2008. - № 9.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Экоперспектива, 2006.-145 с.

24. Савчук В.П. Управление финансами предприятия – М.: БИНОМ. 2005.-69 с.

25. Старченко В.М. Платежеспособность предприятий: определение состояния и пути восстановления. // Финансы. – 2007. - № 1. – с. 36-42

26. Тиллак П., Эпштейн Д.Б. О методике оценки финансового состояния сельскохозяйственных предприятий. // Финансы. – 2006. - № 5. – с. 30-35

27. Финансы предприятий: уч. Для вузов по эк. спец. / Под ред. Колчиной Н.В.- М.: ЮНИТИ, 2007. – с. 294-299

28. Чупров С.В. Анализ нормативов показателей финансовой устойчивости предприятия. // Финансы. – 2006. - № 2. – с. 15-22

29. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,2007. – 236 с.

30. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 2007.-125 с.

Похожие работы

... Июль 12 2 23 14 51 Август 2 2 5 7 16 Сентябрь 1 1 8 9 1 20 Октябрь 13 1 1 1 16 Ноябрь 6 4 10 Декабрь 13 2 3 3 2 5 4 32 ИТОГО 56 57 72 88 4 2 1 3 5 4 292 3. Предложения по совершенствованию коммерческой деятельности в ООО компании «Посейдон-связь» 3.1 Организационные мероприятия ...

... сравнению с 2006 г. оборачиваемость активов в 2007 г. увелечена: 705 дней против 737 дней в 2006 г., в основном за счет улучшения оборачиваемости кредиторской задолженности. Глава 3 Разработка мероприятий по повышению эффективности деятельности ОАО МГТС 3.1 Организационно-технические мероприятия по повышению показателей эффективности деятельности предприятия Основными целями технической ...

... и предложений, которые обобщенно представлены следующими предложениями: 1. Коренные преобразования в НКР в связи с переходом к рыночным отношениям требуют переосмысления и использования широкого комплекса маркетинговых методов в деятельности всех предприятий НКР. 2. Применение маркетинга на предприятиях позволит полнее использовать преимущества рыночной экономики в НКР и достичь успеха в ...

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев