Значение и задачи учета и анализа основных средств в период становления социально-ориентированной национальной экономики

Значение и задачи учета основных средств

Методы, применяемые в анализе эффективности основных средств

Учет амортизации основных средств

Учет затрат на ремонт основных средств

Учет выбытия основных средств

Факторный анализ

Оценка обеспеченности предприятия основными средствами

Навигация

Учет затрат на ремонт основных средств

Анализ эффективности использования основных средств на ЗАО "Вольво-Восток"

96620

знаков

9

таблиц

0

изображений

2.3. Учет затрат на ремонт основных средств

Согласно Положению о составе затрат, расходы на содержание и ремонт основных средств относятся к текущим затратам, то есть включаются в себестоимость текущего, среднего и капитального ремонта).Затраты на проведение модернизации оборудования, а также реконструкции объектов основных средств в себестоимость продукции (работ, услуг) не включаются. Методические указания рекомендуют проводить ремонт в соответствии с планом исходя из системы планово - предупредительных работ, включающих в себя текущий, средний, капитальный и особо сложный ремонт основных средств.

Текущий ремонт состоит в ежедневном техническом обслуживании машин и оборудования с целью их постоянного поддержания в рабочем состоянии. Объем работ по текущему ремонту предусматривает смазку и регулировку отдельных узлов и деталей, замену некоторых из них новыми, но без разборки агрегата. Для других видов основных средств (зданий, сооружений и пр.) устанавливаются другие сроки и другой характер ремонта (побелка, покраска и пр.).

Средний ремонт по сложности и периодичности занимает промежуточное положение между текущим и капитальным ремонтом. Его назначение - продлить межремонтный период до очередного капитального ремонта.

Под капитальным ремонтом понимается:

- для оборудования и транспортных средств - полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

- для зданий и сооружений - смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мотов и пр.).

Основным первичным документом, согласно которому определяются объем работ по капитальному ремонту, его сметная стоимость и продолжительность, является дефектная ведомость. На ее основании служба главного механика выписывает наряд - заказ в трех экземплярах: один - цеху-исполнителю, второй остается в указанной службе и используется как основной источник информации для оперативного контроля за выполнением ремонта, а третий - бухгалтерии для осуществления организации его аналитического учета.

Первичными документами при осуществлении работ на отдельные виды ремонта являются:

- требования-накладные (ф. № М-11), выписываемые в двух экземплярах. Один остается на складе как основание для списания с подотчета работника склада запасных частей, других товарно-материальных ценностей. Второй экземпляр используется в ремонтном цехе для их оприходования. В дальнейшем оба экземпляра требования-накладной, подписанные материально ответственными лицами склада и цеха потребителя, сдаются в бухгалтерию для текущего контроля за формированием издержек на отдельные виды ремонта основных средств;

- наряды на заработную плату ремонтным рабочим.

Аналитический учет затрат на капитальный ремонт ведется в карточке многографной формы, открываемой на отдельный заказ, которому присваивается свой шифр (код). Под этим шифром в постатейном разрезе формируются затраты в процессе осуществления данного ремонта: стоимость запасных частей, материалов, заработной платы - основной и дополнительной - ремонтных рабочих, начислений на их заработную плату, а также общепроизводственные и общехозяйственные расходы.

При значительных объемах, достаточной степени сложности, неравномерном выполнении ремонтных работ в течении года, организация в качестве учетной политики может формировать ремонтный фонд как источник их финансирования. (Применяя счет 89, субсчет 2 "Ремонтный фонд").

Отчисления в ремонтный фонд производятся ежемесячно исходя из планируемой сметы затрат на все виды ремонта, с включением в себестоимость продукции (работ, услуг).

По окончании ремонтных работ составляется акт приемки - сдачи отремонтированных и модернизированных объектов (ф. № ОС-3). Учтенные затраты (за минусом стоимости материалов, полученных при ремонте от разборки) списываются за счет ремонтного фонда.

По окончании отчетного года также производится корректировка учтенных сумм по счету 89-2 исходя из фактического объема выполненных работ и принятого варианта учетной политики.

Методические указания по учету основных средств предлагают 2 варианта учета затрат на ремонт основных средств:

1. единовременное включение расходов на ремонт в состав текущих расходов в случае, если это текущий недорогой ремонт, который не оказывает существенного влияния на финансовый результат деятельности организации;

2. равномерное отнесение затрат на себестоимость продукции путем:

o создания резерва на ремонт основных средств;

o использования счета учета расходов будущих периодов.

Порядок формирования и использования резерва сводится к следующему: отчисления в резерв списываются на расходы равными долями на последний день соответствующего периода. Затем сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств резерва.

Если по итогам отчетного периода фактические затраты превысили средства ремонтного фонда, то в бухгалтерском учете производят доначисление резерва путем отнесения суммы на расходы будущих периодов. В обратном случае (если выявлен излишек средств ремонтного фонда) "лишние" суммы сторнируются.

Согласно Налоговому кодексу расходы на ремонт основных средств признаются в размере фактических затрат в составе прочих расходов в том периоде, в котором они были осуществлены. Для обеспечения равномерного признания расходов организация вправе создавать резервы под предстоящий ремонт основных средств.

В этом случае отчисления в резерв рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых организацией самостоятельно в учетной политике.

Если по итогам налогового периода фактические затраты превысили средства ремонтного фонда, то- разница включается в состав прочих расходов на конец периода. В обратном случае сумма такого превышения включается в состав доходов организации.

Затраты на ремонт не увеличивают первоначальную стоимость объекта, а включаются в себестоимость готовой продукции.

В зависимости от выбранного способа отражения затрат в бухгалтерском учете операции отражаются следующим образом:

| № | Содержание операции | Дебет | Кредит |

| 1 | Расходы на ремонт списываются единовременно | 20,25,26,44 | 10,70,69,60 |

| 2. Образование и использование ремонтного фонда | |||

| 2.1 | Ежемесячные отчисления в ремонтный фонд | 20,25,26,44 | 96 |

| 2.2 | Списание затрат за счет ремонтного фонда | 96 | 10,70,69,60 |

| 2.3 | Списание суммы превышения фактических затрат | 97 | 10,70,69,60 |

| 2.4 | Списание суммы превышения ремонтного фонда | 20,25,26,44 | 96 |

| 3. Отнесение затрат на расходы будущих периодов | |||

| 3.1 | Списывается сумма фактических затрат на ремонт | 97 | 10,70,69,60 |

| 3.2 | жемесячное списание затрат на себестоимость продукции | 20,25,26,44 | 97 |

Реконструкция - переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции в целях увеличения производственных мощностей, улучшения качества и номенклатуры продукции. (ст. 257 НК РФ).

Техническое перевооружение - комплекс мероприятий по повышению технико-экономических показателей основных средств на основе внедрения передовой техники и технологии, механизации, автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным. (ст. 257 НК РФ)

Проще говоря, модернизация и реконструкция проводятся с целью улучшения качественных характеристик основных средст. Затраты на их осуществление относятся на увеличение первоначальной стоимости основных средств.

После проведения ремонта, реконструкции или модернизации необходимо оформить Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, который служит основанием для изменения первоначальной стоимости основного средства.

Похожие работы

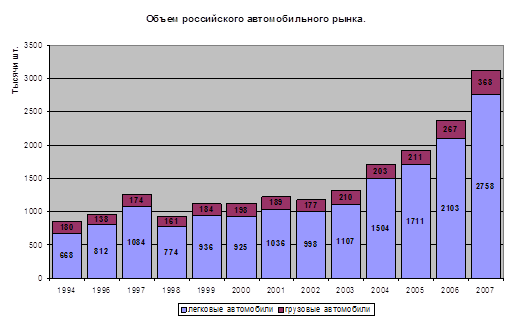

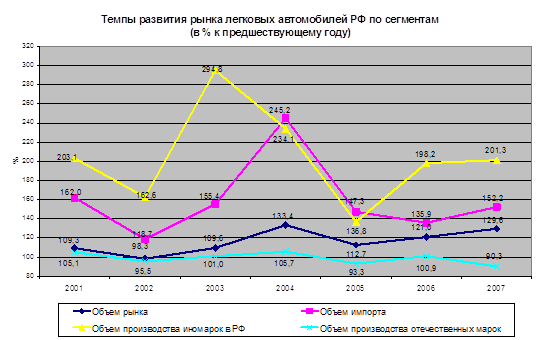

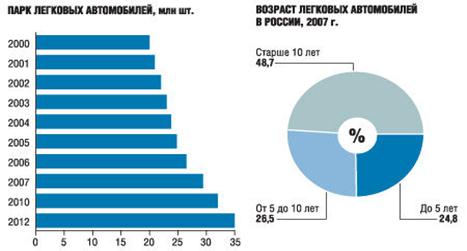

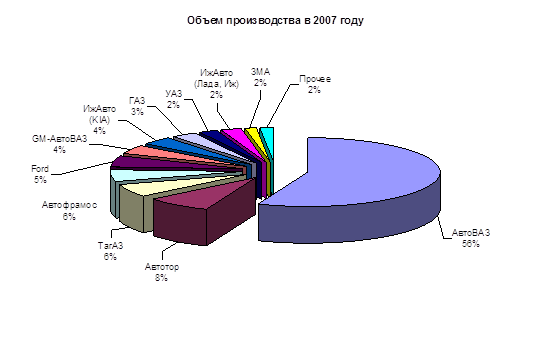

... завод Ford во Всеволожке. Выводы Объем автомобильного рынка России за 2007 год и составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год. Рост автомобильной промышленности страны обеспечивается всеми ее секторами, однако далеко не в ...

... оценок экспертов по качествам может помочь определить для каждого работника конкретные направления совершенствования его деятельности. 3. Анализ состояния и предложения по совершенствованию методов оценки персонала магазина сотовой связи ООО «пермь.телефон.ру» 3.1 Анализ динамики основных трудовых показателей Методы оценки в ООО «Пермь.Телефон.Ру» базируются на трудовых показателях. К ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

0 комментариев