Значение и задачи учета и анализа основных средств в период становления социально-ориентированной национальной экономики

Значение и задачи учета основных средств

Методы, применяемые в анализе эффективности основных средств

Учет амортизации основных средств

Учет затрат на ремонт основных средств

Учет выбытия основных средств

Факторный анализ

Оценка обеспеченности предприятия основными средствами

Навигация

Учет выбытия основных средств

Анализ эффективности использования основных средств на ЗАО "Вольво-Восток"

96620

знаков

9

таблиц

0

изображений

2.4. Учет выбытия основных средств

Основные средства выбывают из организации в результате:

- продажи;

- списания или ликвидации;

- передачи в виде вклада в уставный капитал других организаций;

- безвозмездной передачи;

- по другим причинам.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, выбытие основных средств отражается развернуто: по Д-ту счета 47 - первоначальная (восстановительная) стоимость и затраты, связанные с выбытием (снос, разборка, демонтаж, транспортировка и др.), а по К-ту счета 47 - сумма износа, выручка, стоимость оприходованных материальных ценностей. Всякое движение основных средств (прием, передача, внутреннее перемещение) оформляется актом приемки-передачи основных средств (форма № ОС-1).

Согласно пункту 2.4 Инструкции № 37, убыток от реализации основных средств не уменьшает налогооблагаемую прибыль. Поэтому, прибыль при расчете налогооблагаемой базы следует скорректировать по строке 4.7 Справки.

В соответствии с пунктом 93 Методических указаний по учету основных средств списание и ликвидация в случае морального и (или) физического износа являются одним из способов выбытия основных средств. Предприятие имеет право списать основные средства даже в том случае, если объект годен для использования и не изношен физически или морально.

Предприятие может самостоятельно списать только основные средства, принадлежащие ему на праве собственности. В противном случае необходимо разрешение собственника. Для определения целесообразности списания основных средств и оформления актом на списание основных средств по форме № ОС-4 (для транспорта - по форме № ОС-4а), который утверждается руководителем предприятия.

При списании объекта основных средств с баланса предприятия списываются первоначальная (восстановительная) стоимость и износ на счет 47 проводками:

Д-т 47 К-т 01 - списывается первоначальная (восстановительная) стоимость;

Д-т 02 К-т 47 - списывается сумма износа на момент списания.

В результате списания основных средств (как и во всех случаях выбытия основных средств) счет 47 должен закрыться. В соответствии с пунктом 82 приказа Минфина России об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в случае реализации и прочего выбытия имущества организации убыток или доход по этим операциям относится на финансовые результаты.

Необходимо заметить, что финансовый результат от списания выявляется по каждому объекту основных средств. Убыток от операции списания основных средств хотя и относится на финансовый результат (в Д-т счета 80), не уменьшает налогооблагаемую прибыль, которая корректируется на сумму убытка в сторону увеличения по строке 4.6 Справки.

В соответствии с пунктом 15 Положения о составе затрат убыток от списания основных средств (как и другого имущества) уменьшает налогооблагаемую прибыль как внереализационные расходы, когда основные средства ликвидируются как:

- некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией стихийных бедствий;

- некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

- убытки от хищений, виновники которых по решениям суда не установлены.

Согласно пункту 54 Положения по ведению бухгалтерского учета и отчетности в РФ, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств и предметов, приходуются по рыночной стоимости на дату списания и соответствующая сумма зачисляется на финансовые результаты.

При списании (ликвидации) не полностью изношенных основных средств необходимо восстановить часть входного НДС, возмещенного при приобретении и приходящегося на остаточную стоимость. Восстановление производится по кредиту счета 68 и дебету счета 88(81). Это объясняется тем, что в соответствии с пунктом 2 статьи 7 Закона РФ "О НДС" суммы налога, уплаченные поставщикам по материальным ресурсам, включая основные средства, подлежат возмещению только при их использовании в производстве, а в остальных случаях, в том числе при списании (передаче в УК), НДС должен покрываться за счет собственных источников.

3. Анализ эффективности использования основных средств на ЗАО “ВОЛЬВО-ВОСТОК”

3.1. Информационная база анализа

Дальневосточная компания ЗАО "Вольво Восток" специализируется на поставке грузовых автомобилей VOLVO на заказ, под индивидуальные потребности бизнеса клиента. Компанией предлагаются на выбор различные машины с колесными формулами - 4Х2, 6Х2, 6Х4, 6Х6, 8Х4 и двигателями мощностью от 340 до 610 лошадиных сил. Причем комплектация автомобиля может производиться в соответствии с требованием заказчика. Компания также может предложить широкий выбор самосвальной техники грузоподъемностью от 20 до 40 тонн для работы как в городских, так и тяжелых дорожных условиях.

Сегодня автомобили VOLVO собираются и в России, на сборочном конвейере в Зеленограде. Все комплектующие (100%) производства Швеции. Интересно, что для работы на сборке автомобилей шведские менеджеры набрали рабочих, не имеющих опыта работы на сборочном производстве. То есть без закрепленных моделей работы и сборки. Отобранный персонал отправили на стажировку в Швецию и получили специалистов, которые трудятся не хуже своих шведских коллег. Кроме того, если на головных предприятиях VOLVO два уровня контроля качества, то в Зеленограде - пять. Дополнительный контроль никогда не помешает.

Как результат - признание достоинств марки VOLVO многими российскими предприятиями. Например, компания "АЛРОССА", которая работает в Якутии и добывает алмазы в сложнейших климатических условиях. Практически весь парк этой компании составляют машины марки VOLVO. Они выдерживают и мороз, и бездорожье. В Приморском крае сегодня эксплуатируется более 400 автомобилей марки VOLVO. Самосвалы VOLVO работают на строительстве федеральной дороги Чита - Хабаровск.

VOLVO единственная фирма, которая производит как строительную технику, так и тяжелые автомобили: фронтальные погрузчики, гусеничные и колесные экскаваторы, бэкхоуллоудеры, грейдеры, сочлененные самосвалы. Это позволяет унифицировать запасные части и расходные материалы практически для всего парка строительной техники VOLVO. К примеру, один фильтр, одно масло подходит и к самосвалу, и к экскаватору. У механиков снимается сразу множество проблем.

Похожие работы

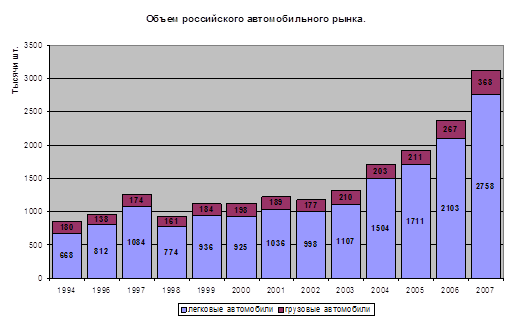

... завод Ford во Всеволожке. Выводы Объем автомобильного рынка России за 2007 год и составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год. Рост автомобильной промышленности страны обеспечивается всеми ее секторами, однако далеко не в ...

... оценок экспертов по качествам может помочь определить для каждого работника конкретные направления совершенствования его деятельности. 3. Анализ состояния и предложения по совершенствованию методов оценки персонала магазина сотовой связи ООО «пермь.телефон.ру» 3.1 Анализ динамики основных трудовых показателей Методы оценки в ООО «Пермь.Телефон.Ру» базируются на трудовых показателях. К ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

0 комментариев