Оценка производственных запасов

Организация складского хозяйства

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов

Аудит и анализ производственных запасов

Аудит состояния и сохранности производственных запасов

Контроль за отпуском запасов в производство

Задачи, источники информации и методика анализа производственных запасов

Планирование и оптимизация объема производственных запасов

Навигация

Аудит и анализ производственных запасов

Анализ, учет и аудит производственных запасов

125209

знаков

0

таблиц

2

изображения

3. Аудит и анализ производственных запасов

3.1. Цели, задачи и источники информации аудита производственных запасов

Вторым элементом материального производства является использование предметов труда, из которых под влиянием живого труда и средств труда создаются новые продукты — готовая продукция предприятия. Материалы, используемые предприятием, являются носителями прошлого труда, вложенного на предыдущих стадиях добычи и обработки. Одной из отличительных особенностей промышленного потребления предметов труда является то, что они сразу в одном производственном цикле входят в состав продукции и стоимость их целиком включается в затраты на производство. При этом предметы труда меняют свою натурально-вещественную форму. Предметы труда приобретаются у поставщиков и оплачиваются из оборотных средств.

Таким образом, ежедневная потребность в предметах труда на функционирующем предприятии позволяет зачислить их в состав материальных оборотных средств предприятия и рассматривать как текущие активы.

В состав предметов труда входят:

– топливо;

– полуфабрикаты;

– сырье;

– материалы;

– энергия.

Их приобретение, хранение и использование имеют особенности. Некоторые предметы труда не имеют вещественной формы и не могут храниться на складе. Некоторые предметы, имеющие вещественную форму, не хранятся из условий их поставки: магистральный газ, вода.

Те производственные запасы, которые подлежат хранению, должны быть запасены в размере минимальных потребностей. То есть предприятие должно стремиться работать «с колес».

Хранение предметов труда в виде запасов на складе сопряжено с дополнительными затратами. Приобретение материалов в запас приводит к иммобилизации оборотных средств.

Перед бухгалтерским учетом производственных запасов стоят следующие задачи:

– контроль за сохранностью запасов на складах;

– контроль за состоянием складских запасов;

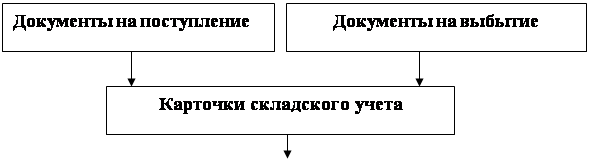

– документальное оформление всех операций по поступлению и расходу производственных запасов;

– выбор обоснованной учетной политики в отношении метода оценки материалов;

– определение всех затрат, связанных с приобретением запасов;

– списание стоимости израсходованных материалов на затраты предприятия и в себестоимость продукции.

Для обеспечения учета материалов на должном уровне должны соблюдаться определенные условия:

– хранение материалов должно осуществляться в складских помещениях, приспособленных к определенным их видам;

– прием и отпуск ценностей должны измеряться, для чего склады должны обеспечиваться весоизмерительными приборами;

– с работниками складов необходимо заключать договоры о материальной ответственности.

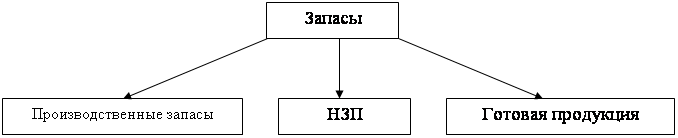

Все запасы предприятия можно разделить на три группы:

В зависимости от роли, которую играют производственные запасы, они могут подразделяться на группы:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия;

– топливо;

– тара и тарные материалы;

– строительные материалы;

– материалы, переданные в переработку;

– запасные части;

– отходы.

Классификация производственных запасов осуществляется по многим признакам. Есть общая классификация, отражающая единые признаки группировки. Самый общий классификационный признак — по функциональной роли материалов.

Сырье составляет основу продукта и является основой сельского хозяйства (хлопок, шерсть, зерно и др.) и продукцией добывающих отраслей.

Материалы — это продукция перерабатывающих отраслей. Они делятся на основные и вспомогательные.

Основные — являются составляющей готовой продукции, то есть их использование предусмотрено технологией. Они занимают значительный удельный вес в себестоимости.

Вспомогательные материалы не входят вещественно в состав продукции, а способствуют процессу производства, обеспечивают обслуживание оборудования или предают внешний вид продукции, не влияя при этом на технические параметры.

Полуфабрикаты — материалы, прошедшие часть обработки или даже сборки, они целиком входят в изготавливаемую продукцию, могут быть собственного производства и покупными (чугун, шины).

Топливо — это своеобразный вид вспомогательных материалов, но выполняющий специфическую функцию. То есть оно может быть:

– технологическим (участвующим в технологическом процессе);

– двигательным;

– хозяйственным.

Виды топлива: твердое, жидкое, газообразное.

Тара и тарные материалы предназначаются для упаковки готовой продукции (мешки, ящики). Тара, используемая для измерения и хранения ценностей в цехах, к этой группе не относятся и являются инвентарем.

Запасные части имеют особое назначение и используются для замены отдельных частей оборудования в процессе ремонта.

Отходы своего производства — это остатки материалов, которые могут быть использованы в производстве, в подсобных хозяйствах или реализованы на сторону (обрезки, стружка, лоскут). Отходы учитываются по пониженным ценам в том случае, если имеют потребительскую стоимость. Отходы, не имеющие потребительской стоимости или не поддающиеся оценке, не являются объектом бухгалтерского учета.

Классификация по функциональному признаку лежит в основе учетных группировок.

В плане счетов на основании этой группировки построены субсчета по счету 20 «Производственные запасы».

На крупных предприятиях информация по субсчетам детализируется по группам материалов (черные и цветные металлы) и по номерам складов, где они хранятся. Каждая группа, в свою очередь, состоит из определенных видов, типов, размеров и марок. Каждая такая разновидность может иметь разную натуральную единицу измерения и разную цену, поэтому каждой марке, типа, размера материала присваивается номенклатурный номер по определенной системе нумерации.

Осуществляющаяся таким образом классификация по субсчетам, укрупненным группам, складам производится на ОАО «ТОРА» в виде определенной номенклатуры.

Этот систематизированный справочник сочетается, если возможно с закрепленной оценкой, носящей название учетной цены. Такой справочник называется «Номенклатура-ценник». Разделяется он с учетом конкретных особенностей предприятия.

В соответствии с этой группировкой ведется сортовой учет производственных запасов, то есть учет по каждому типоразмеру, сорту только в натуральном или натурально-стоимостном выражении.

На любом предприятии существует особая форма МБП. К ним относятся:

– хозяйственный и производственный инвентарь;

– спецодежда, спецобувь, срок использования которых менее одного года.

По своей экономической природе они являются средствами труда, однако в целях упрощения учета, они приравниваются к оборотным средствам и составляют особую группу производственных запасов. Их учитывают по однородным группам, которые шифруются в номенклатуре-ценнике также как остальные виды производственных запасов.

Основы оценки производственных запасов определены в П(С)БУ 9 «Запасы». Запасы признаются активами, то есть отражаются в балансе если:

– стоимость их может быть достоверно определена;

– если существует вероятность того, что предприятие в будущем получит экономические выгоды от их использования.

Согласно П(С)БУ 9 выделяются два момента в оценке производственных запасов:

– на дату составления баланса;

– оценка при выбытии запасов.

На дату составления баланса производственные запасы должны отражаться по наименьшей из двух оценок:

– первоначальная стоимость (себестоимость заготовления);

– чистая стоимость реализации.

Отражение в балансе запасов по чистой стоимости реализации используется в торговле, а на промышленных предприятиях запасы отражаются по первоначальной стоимости.

Первоначальная стоимость складывается по-разному в зависимости от источника поступления запасов (приобретение за плату, взнос в уставной капитал, результат собственного производства, обменные операции и безвозмездное получение).

Первоначальная стоимость, приобретенных за плату производственных запасов включает покупную стоимость ТЗР, комиссионные, уплаченные посредникам, таможенные сборы и пошлины.

Если запасы приходуются как взнос в уставный капитал, в результате обменных операций, или в связи с бесплатным получением, то первоначальная стоимость таких запасов устанавливается на уровне справедливой стоимости. Справедливая стоимость — это согласованная стоимость, которая признана заинтересованными осведомленными и независимыми сторонами, участвующими в этой сделке.

Текущая оценка или оценка по учетным ценам используется для ежедневного отражения движения материалов. Она используется при таксировке количественных данных в первичных документах по движению материалов.

Таким образом, текущая оценка необходима для денежного выражения движения материалов в течение месяца. Согласно П(С)БУ 9 оценка материалов при их выбытии (отпуск в производство, продажа, бесплатная передача) может осуществляться по одному из следующих методов:

– метод идентифицированной себестоимости соответствующей единицы запасов;

– метод средневзвешенной себестоимости;

– метод FIFO;

– метод LIFO;

– метод нормативных расходов.

Первый метод применяется при отпуске запасов, предназначенных для выполнения специальных заказов и проектов. Он используется в отношении тех материалов, которые могут быть заменены другими. Этот метод применяется в отношении запасных частей и комплектующих изделий.

Метод средневзвешенной себестоимости. При этом методе оценка производится по каждой единице запасов путем деления себестоимости полного объема запасов в суммарном выражении с учетом сальдо начального на общее количество запасов и поступивших за месяц.

Метод FIFO базируется на предположении, что запасы используются в той последовательности, в которой они поступают на предприятие, это значит, что запасы, которые отпускаются в производство, оцениваются по себестоимости первых по времени поступления запасов. То есть по принципу «первым пришел, первым ушел».

Метод LIFO является противоположным методу FIFO. Он базируется в последовательности обратной их поступлению на предприятие. Это значит, что запасы, которые отпускаются в производство, оцениваются по себестоимости последних по времени поступления запасов, т.е. действует принцип «последним пришел, первым ушел».

Метод нормативных расходов базируется на применении норм расходов материалов на единицу продукции. Он удобен в машиностроении, мебельной, швейной, кожевенной, пищевой промышленности при массовом и серийном производстве разнообразной и сложной продукции, с большим количеством деталей и узлов. Условием применения этого метода является постоянно пересматриваемые технологическим и плановым отделом нормы расхода и разработка нормативных калькуляций.

В отношении первого и последнего метода оценки существуют строгие ограничения. Выбор удобного метода оценки, который будет записан в учетную политику предприятий, может быть сделан из 2, 3, 4 метода.

Оценка материалов по средневзвешенной себестоимости является традиционной для отечественной учетной практики, т.е. он удобен и привычен.

Метод FIFO отличается простотой, однако может привести к неоправданному завышению прибыли, если это повлияет на величину налогооблагаемой прибыли, то данный фактор, многими предприятиями рассматривается как препятствие в применении метода FIFO.

На тех предприятиях, где используется скоропортящееся сыре и материалы, применение данного метода оправдано. Многие предприятия в условиях инфляции этот метод не используют.

Метод LIFO позволяет наиболее достоверно определять прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции.

Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно.

Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или иной период времени, т.е. на прошлых издержках.

Оценка по фактическим издержкам, определяемым по прошлым затратам в условиях рынка может не соответствовать реальной сегодняшней стоимости не только остатков, но и израсходованных материалов. Особенно это может проявляться в условиях инфляции, но не менее важно, когда происходит снижение стоимости запасов из-за их старения.

МСБУ предусматривают оценку по ценам, которые были бы не ниже рыночной стоимости. Для установления таких цен нужны специальные расчеты. Эти расчеты помогают закрепить стандартную учетную цену, для текущего отражения движения материальных ценностей не должна быть выше их рыночной стоимости. В этом проявляется действие принципа осторожности.

Похожие работы

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... учета приобретения импортных товаров. 8) Проблемы учета МПЗ возникают у многих компаний кабельного телевидения, Интернет-провайдеров и других предприятий, использующих в работе кабельные сети. 2. Аудит производственных запасов 2.1 Планирование аудита МПЗ Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей ...

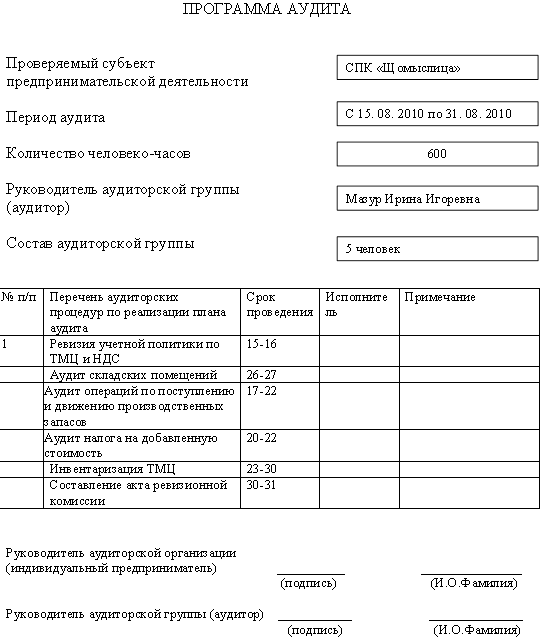

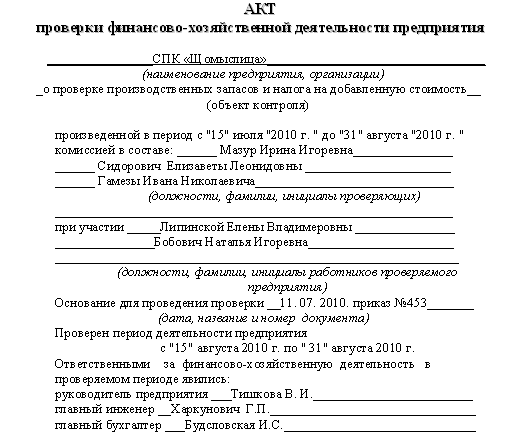

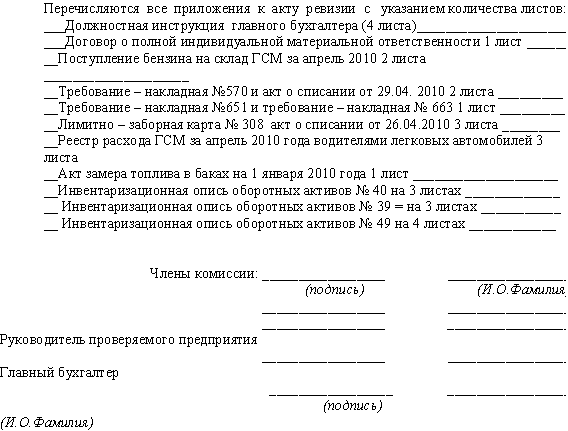

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев