Оценка производственных запасов

Организация складского хозяйства

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов

Аудит и анализ производственных запасов

Аудит состояния и сохранности производственных запасов

Контроль за отпуском запасов в производство

Задачи, источники информации и методика анализа производственных запасов

Планирование и оптимизация объема производственных запасов

Навигация

Аудит состояния и сохранности производственных запасов

Анализ, учет и аудит производственных запасов

125209

знаков

0

таблиц

2

изображения

3.2. Аудит состояния и сохранности производственных запасов

Обеспечение сохранности собственности — одна из основных задач

документальной ревизии. В процессе ревизии сохранности производственных запасов проверяется состояние складского хозяйства, подбор и расстановка кадров материально ответственных лиц, организация пропускной системы, контроля за своевременным проведением инвентаризации и выполнением плана внезапных проверок наличия производственных запасов.

Прежде всего, ревизор устанавливает степень обеспеченности предприятия складскими помещениями, в пределах, необходимых для надлежащего хранения производственных запасов, а также, не хранятся ли материальные ценности в неприспособленных помещениях, под открытым небом. Проверяя складские помещения, ревизор обращает внимание на их пригодность для хранения производственных запасов.

Сохранность производственных запасов зависит не только от состояния

складских помещений, но и от соблюдения правил хранения. В местах хранения материалы должны быть размещены таким образом, чтобы к ним в любое время был доступ, обеспечивающий складирование вновь поступающих ценностей, отпуск ценностей, проверку нормативного запаса и их наличия. При ревизии нужно выяснить, не было ли случаев порчи материальных ценностей из-за нарушений правил хранения; имеются ли на местах хранения материалов ярлыки (по форме № М-16), полностью ли они заполнены и, в частности, указан ли в них номенклатурный номер, наименование и норма запаса данного вида материальных ценностей; обеспечена ли противопожарная защита и установлены ли надежные запоры и сигнализация.

Ревизор должен проверить весовое хозяйство и другие контрольно-

измерительные приборы, выяснить время клеймения и выверки приборов, а также сроки дератизации (уничтожения грызунов) и дезинфекции (уничтожения насекомых) в складских помещениях.

Правильность показаний весов устанавливается путем взвешивания гирь на десятичных весах и одинаковых, по весу предметов на разных весах.

Результаты такой проверки отражаются в промежуточном акте. В случае выявления расхождений в весах или показаниях других измерительных приборов необходимо потребовать объяснение у материально ответственного лица.

Обеспечение сохранности собственности во многом зависит от подбора и

расстановки кадров материально ответственных лиц. В отделе кадров нужно проверить наличие обязательств о материальной ответственности, есть ли виза главного бухгалтера, разрешающая зачислить данного работника на должность, связанную с материальной ответственностью. Отсутствие такой визы означает либо несогласие главного бухгалтера на прием на paбoтy данного материально ответственного лица, либо несоблюдение утвержденного Положения о главных (старших) бухгалтерах государственных предприятий, в соответствии с которым перемещения материально ответственных лиц могут осуществляться лишь с согласия главного бухгалтера.

В бухгалтерии предприятия нужно проверить правильность оформления передачи складов (кладовых) при смене материально ответственных лиц, их болезни или уходе в отпуск и отражения выявленных при этом расхождений в бухгалтерском учете.

Важным условием обеспечения сохранности собственности является четко организованная охрана производственных запасов и пропускная система. Внезапной проверкой на месте ревизор может установить, как организован контроль за вывозом материальных ценностей на предприятии. Затем следует проверить, соблюдается ли принятый порядок оформления и регистрации пропусков работниками охраны. Пропуска должны быть подписаны начальником отдела сбыта и главным бухгалтером пли его заместителями. Образцы их подписей должны находиться у работников охраны.

Бюро пропусков (охрана) на следующий день возвращает в бухгалтерию использованные пропуска с отметкой о провозе груза. Получив эти пропуска, работник бухгалтерии, ответственный за этот участок работы, обязан проверить полноту возврата выписанных пропусков и установить, те ли материальные ценности по наименованию и количеству были вывезены с территории предприятия. Задача ревизора заключается в том, чтобы выяснить, не допускается ли вывоз производственных запасов по пропускам, подписанным лицами, которые не имеют на это право, или по устным разрешениям и запискам; осуществляется ли контроль за вывозом грузов, а также внезапные проверки правильности вывоза производственных запасов (по актам таких проверок); не было ли случаев вывоза производственных запасов по одним и тем же пропискам дважды и т. д.

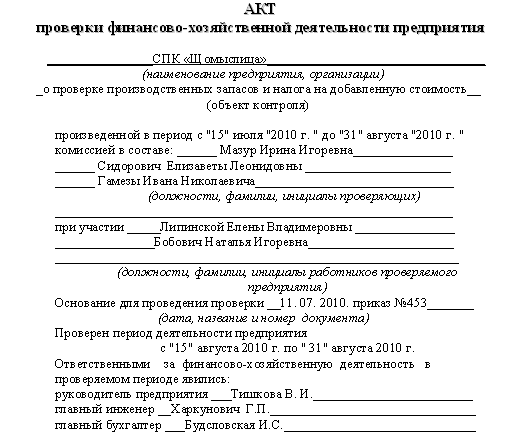

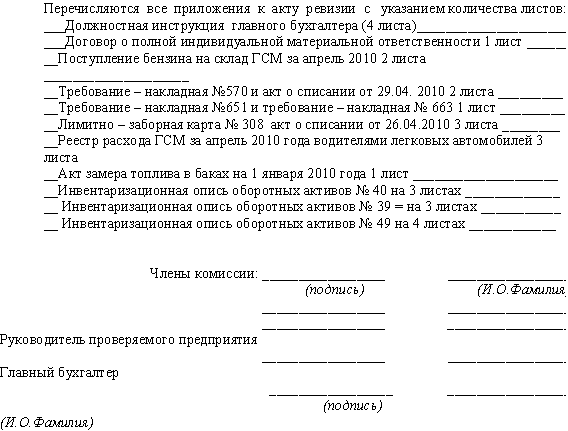

Действенным методом проверки сохранности производственных запасов является проведение внезапной полной или выборочной их инвентаризации в период производства документальной ревизии, а также проверка своевременности, полноты и правильности проведенных инвентаризаций предприятием.

Как правило, сплошная инвентаризация материальных ценностей проводится во время ревизии лишь в тех случаях, когда имеются данные о хищении этих ценностей или их недостач, образовавшихся в результате каких-то иных причин. При обычных условиях наличие материальных ценностей проверяется путем выборочной инвентаризации у различных материально ответственных лиц.

Инвентаризация материальных ценностей осуществляется в соответствии с правилами, изложенными в Основных положениях по инвентаризации.

Единственным дополнением к правилам является лишь то, что наряду с членами инвентаризационной комиссии, созданной для проведения инвентаризации во время ревизии, и материально ответственными лицами инвентаризационные описи подписывает и ревизор (член ревизионной бригады по проведению комплексной документальной ревизии).

При выборочной инвентаризации также создается инвентаризационная

комиссия, и проверка наличия материальных ценностей проводится в

присутствии материально ответственного лица. Отличительной чертой этой инвентаризации является проверка наличия лишь тех производственных запасов, которые выбирает ревизор (например, краски, молочные бутылки, фартуки, строительные материалы, спецодежда, спецобувь, пищевые продукты и т.д.). Результаты проверки оформляются актом, который прилагается к акту документальной ревизии.

В процессе ревизии следует установить: полностью ли были охвачены

инвентаризацией производственные запасы, соблюдаются ли сроки проведения инвентаризации, установленные действующим Положением о бухгалтерских отчетах и балансах, правильно ли были оформлены инвентаризационные описи и сличительные ведомости (нет ли в них неоговоренных исправлений и подчисток, подписаны ли они всеми членами инвентаризационной комиссии, имеются ли на них подписи материально ответственных лиц и их расписки о принятии перечисленных в описи ценностей на ответственное хранение, правильно ли записаны наименования и количество производственных запасов в сличительные ведомости, правильно ли определена разность в остатках между данными учета и по результатам инвентаризации и т. д.). Одновременно нужно выяснить, своевременно ли подводились итоги инвентаризации (результаты инвентаризации должны быть отражены в учете в течение 10 дней после ее окончания), правильно ли были приняты решения по выявленным инвентаризацией фактам недостач и излишков и, в частности, не было ли случаев сокрытия недостач под видом пересортицы (путем перекрытия недостач одних видов материальных ценностей излишками по другим видам ценностей), не допускались ли необоснованные решения о списании недостач на издержки производства или отнесении их на убытки прошлых лет и на другие счета вместо взыскания сумм недостач с виновных лиц и т. д. Для ревизии используются решения инвентаризационных комиссий, зафиксированные в приветствующих протоколах заседаний, и записи по счетам бухгалтерского учета в журналах-ордерах или табуляграммах.

Нередко инвентаризационные комиссии обнаруживают материалы, малоценные и быстроизнашивающиеся предметы, запасные части и другие ценности, непригодные к использованию. В этих случаях нужно проверить, составляются ли на них отдельные инвентаризационные описи, приводит ли инвентаризационная комиссия эти ценности в состояние, непригодное для дальнейшего использования (лом, отходы и др.), при списании их с разрешения администрации, приходуются ли полученные от них отходы по цене возможного использования.

В акте инвентаризационной комиссии должно быть указано, что списанные производственные запасы уничтожены и полученные при этом отходы сданы на склад, а в решении инвентаризационной комиссии отмечается, за чей счет нужно списать эти материалы. Правильность отнесения материального ущерба на виновных лиц или списания их за счет производства ревизор провернет по записям в журнале-ордере № 10/1 и другим учетным регистрам.

Одной из задач ревизии сохранности производственных запасов является

проверка организации контроля за деятельностью материально ответственных лиц. Такой контроль проводится работниками бухгалтерии предприятия, отдела снабжения и отдела сбыта, а также членами постов и групп народного контроля предприятия.

Похожие работы

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... учета приобретения импортных товаров. 8) Проблемы учета МПЗ возникают у многих компаний кабельного телевидения, Интернет-провайдеров и других предприятий, использующих в работе кабельные сети. 2. Аудит производственных запасов 2.1 Планирование аудита МПЗ Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей ...

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев