Оценка производственных запасов

Организация складского хозяйства

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов

Аудит и анализ производственных запасов

Аудит состояния и сохранности производственных запасов

Контроль за отпуском запасов в производство

Задачи, источники информации и методика анализа производственных запасов

Планирование и оптимизация объема производственных запасов

Навигация

Контроль за отпуском запасов в производство

Анализ, учет и аудит производственных запасов

125209

знаков

0

таблиц

2

изображения

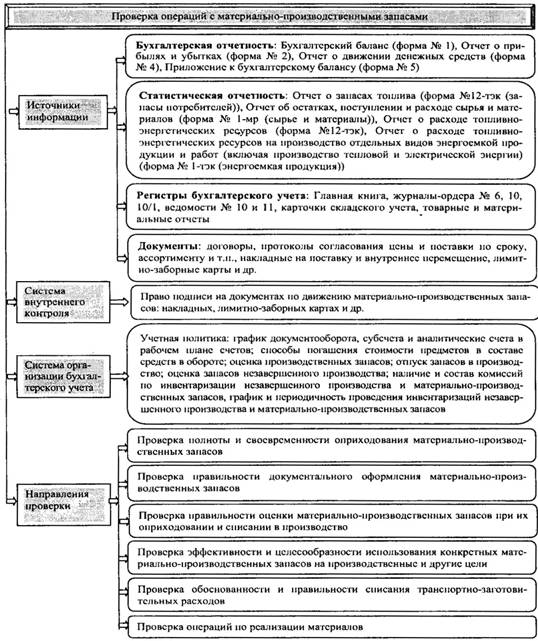

3.3. Контроль за отпуском запасов в производство

Материалы хранятся на складе под ответственностью кладовщика, с которым заключен договор о полной материальной ответственности.

Приобретение материалов у поставщиков осуществляется на основе заключенных договоров.

Выполнение договоров поставки по срокам, количеству, ассортименту учитывается службой МТС (материально-технического снабжения). Поставщик отпуск или отгрузку сопровождает выпиской счетов фактур и транспортных документов (товаротранспортные накладные).

На складе покупателя кладовщик проверяет, взвешивает и пересчитывает принимаемые ценности. На фактическое количество поступивших материалов кладовщик составляет приходный ордер (однострочный, многострочный).

При недостаче материала составляется приемный акт. Для составления акта создается комиссия. В ее состав должен входить представитель поставщика, транспортные организации или третьей незаинтересованной стороны (исполкома).

В том случае, если обнаружена недостача по вине поставщика или транспортной организации, этот акт является основанием для предъявления претензии.

Прием ценностей кладовщиком может осуществляться у экспедитора (работника данного предприятия) или у представителя поставщика. Предварительно экспедитору выписывается доверенность, по которой он получает грузы на складе поставщика или от транспортной организации.

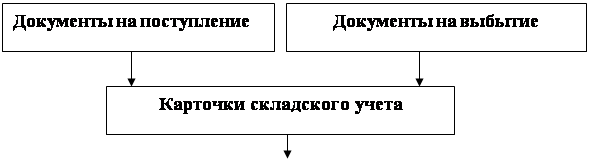

Принятые по приходным ордерам или актам материалы, кладовщик отражает в карточке складского учета. Карточка складского учета является регистром аналитического учета производственных запасов. Для каждого отдельного вида, марки, типоразмера материала заводится отдельная карточка.

Карточка выписывается бухгалтером материального отдела и передается на склад кладовщиком. Записи в карточку делаются на основании первичных документов. По поступившим ценностям, их количество отражается в графе приход и тут же по этой строке выводится сальдо.

Материалы, хранящиеся на складе, постоянно отпускается на производственные и прочие нужды предприятия. Каждая операция отпуска обязательно фиксируется в первичном документе.

Существует два основных вида расходных документов: требование, лимитно-заборная карта.

Требование используется для оформления разового отпуска материалов, чаще всего — вспомогательных материалов, а также запасных частей. Требования могут быть однострочными и многострочными.

Требования выписываются цехом в двух экземплярах. Затем они проверяются в отделе снабжения, с целью уточнения номенклатурного номера.

При отпуске кладовщик в двух экземплярах требования отражает фактически отпущенное количество товара. Один экземпляр требования остается у кладовщика, а другой — у представителя цеха.

Лимитно-заборную карту используют для многократного отпуска одного и того же материала в течение месяца. Она выписывается плановым отделом до начала месяца в двух экземплярах для цеха и склада. Исходя из производственной программы, в ней определен месячный лимит отпуска или забора материалов. Каждая операция отпуска фиксируется в двух экземплярах карты и тут же отмечается остаток лимита. Удобство лимитно-заборных карт в том, что сокращается количество выписываемых расходных документов и контролируется фактический отпуск материалов.

Если при отпуске материалов возникают разного рода отклонения (замена одного материала другим, сверхлимитный отпуск для ликвидации аварий), то выписывается «сигнальное» требование с визой главного инженера.

Отпуск материалов на сторону в порядке реализации отражается в накладных, которые выписываются отделом сбыта. Накладная выписывается в трех, четырех или пяти экземплярах, два из которых остаются на данном предприятии: один у кладовщика, а второй на проходной.

Карточка складского учета является регистром аналитического учета материалов, она может вестись кладовщиком только в количественном или количественно-суммовом выражении.

Из карточек составляется картотека, которая находится на складе у кладовщика.

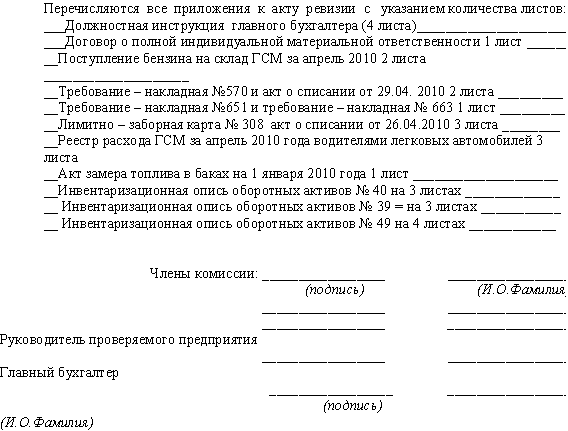

Ежедневно или раз в пять дней кладовщик сдает в бухгалтерию для проверки все первичные документы, которые оправдывают его действия с материалами.

Документы передаются в бухгалтерию при реестре.

В конце месяца кладовщик заполняет сальдовую ведомость, в нее заносятся по каждому виду, типоразмеру материалов (то есть по каждому номенклатурному номеру) количественные остатки из карточек складского учета.

Сальдовая ведомость заводится на год и заполняется один раз в месяц. Если на складе ведется учет в количественно-стоимостном выражении, то вместо сальдовой ведомости кладовщик заполняет оборотную ведомость.

Сальдовая ведомость передается бухгалтеру материального отдела для контроля.

3.4. Аудит учета производственных запасов

Если организация проводит переоценку материалов, то ее результат по мере выявления (то есть после окончания переоценки и утверждения руководителем организации результатов) списывается непосредственно на счет 91 "Прочие доходы и расходы": в дебет - суммы уценки, в кредит - суммы дооценки. В аналитическом учете по этому счету открывается отдельный субсчет для накопления данных о проведенной переоценке. В дальнейшем результат от переоценки материалов попадает на счет прибылей и убытков в составе сальдо прочих доходов и расходов. Таким образом он участвует в формировании конечного финансового результата деятельности организации.

В общем виде переоценка материалов отражается на счетах бухгалтерского учета в следующем порядке:

Дебет 10 Кредит 91 - дооценка материальных ценностей;

Дебет 91 Кредит 10 - уценка материальных ценностей.

Снижение стоимости материалов

В новом Плане счетов установлен порядок отражения на счетах сумм снижения стоимости материалов. Для этого применяется синтетический счет 14, который назван "Резервы под снижение стоимости материальных ценностей". Этот счет является контрарным; он предназначен для уточнения оценки материалов. Механизм использования его похож на действие счетов учета других оценочных резервов (резервов по сомнительным долгам, под обесценение вложений в ценные бумаги).

Перед составлением бухгалтерского баланса (как правило, годового) фактическую себестоимость заготовления (приобретения) материалов сравнивают с текущей рыночной стоимостью (стоимостью возможной продажи). Такое сопоставление проводят по испорченным материалам и сырью, а также, если запасы полностью или частично морально устаревают или рыночные цены на них устойчиво снижаются. Когда фактическая себестоимость оказывается ниже текущей рыночной стоимости, в качестве балансовой оценки материалов принимается фактическая себестоимость. Если текущая рыночная стоимость ниже фактической себестоимости, то материалы показывают в балансе по текущей рыночной стоимости, а в отчете о прибылях и убытках признают убыток от снижения стоимости запасов. Тем самым в соответствии с требованием осмотрительности в отчетном периоде организация, с одной стороны, не допускает завышения стоимости материалов, а с другой страхуется к данному периоду.

Под текущей рыночной стоимостью, или стоимостью возможной продажи материалов, понимают ту сумму денежных средств, которую организация может получить в случае продажи запасов. При определении текущей рыночной стоимости следует основываться на доступной в момент оценки, наиболее надежной информации. Во внимание принимают колебания цен, связанные с событиями, произошедшими после отчетной даты и подтверждающими условия, существовавшие на конец отчетного периода.

Сопоставление фактической себестоимости с текущей рыночной стоимостью проводят по каждому номенклатурному номеру. В отдельных случаях сравнение целесообразно вести по группам однородных материалов. Однако недопустимо априори уменьшать стоимость, например, всех основных материалов или всех запасов топлива.

Признание стоимости возможной реализации в качестве балансовой оценки материалов не меняет их стоимости в бухгалтерском учете. На суммы снижения стоимости материалов образуются резервы за счет прибыли отчетного года. Операции с переходящими остатками материальных ценностей в следующем периоде записывают без учета снижения их стоимости в балансе.

В учете на сумме резервов под снижение стоимости материалов делается запись по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 14 "Резервы под снижение стоимости материальных ценностей". В начале следующего отчетного периода остаток по счету 14 "Резервы под снижение стоимости материальных ценностей", переходящий с предыдущего периода, закрывается путем обратной записи.

Таким образом, остаток на счете 14 "Резервы под снижение стоимости материальных ценностей" представляет разницу между фактической себестоимостью и текущей рыночной стоимостью, относящуюся исключительно к материалам на конец отчетного периода. При закрытии этого счета исходят из предположения, что все переходящие остатки материальных ценностей будут полностью израсходованы в течение следующего отчетного периода.

На счете 10 "Материалы" из МБП учитываются следующие:

предметы со сроком службы менее 12 месяцев независимо от стоимости;

орудия лова (в зависимости от срока службы);

многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Если какие-то из названных предметов приходуются на счет 10 "Материалы", то к нему открывается субсчет "Инструменты и приспособления хозяйственного назначения". После передачи этих предметов со склада в эксплуатацию и списания стоимости их со счета 10 "Материалы" контроль их наличия и движения должен вестись в оперативном порядке.

Основными задачами учета материалов на предприятиях и стройках являются:

правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

контроль за использованием материалов в производстве;

своевременность выявления ненужных и излишних материалов для их реализации в соответствии с существующим порядком.

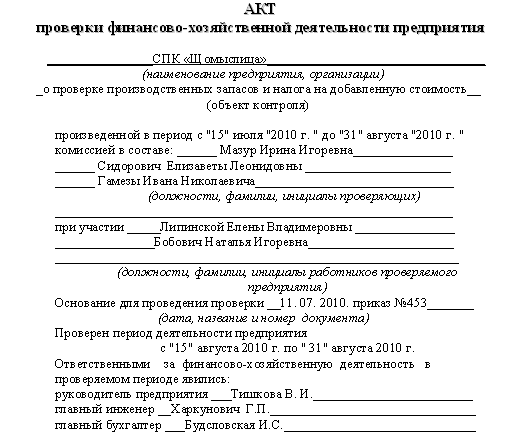

Исходя из задач, аудитору необходимо проверить:

правильность оценки материалов в учете;

правильность применения первичных документов по учету материалов;

правильность организации работы складского хозяйства;

имеется ли приказ предприятия об установлении круга лиц, которым дано право затребовать материалы, разрешить их отпуск со склада (образцы подписей этих лиц должны находиться на складе);

разработана ли на ОАО «ТОРА» номенклатура-ценник;

назначены ли приказом материально-ответственные лица, заключены ли с ними договоры о полной материальной ответственности;

производится ли приемка продукции производственно-технического назначения по количеству и качеству, соответствует ли она требованиям Инструкции о порядке приемки продукции по количеству и качеству;

составляются ли коммерческие акты, предъявлялись ли по ним претензии;

правильно ли оформлены документы по приходу и расходу материалов, их внутреннему перемещению;

правильно ли осуществляется бухгалтерский учет материалов в бухгалтерии предприятия;

правильно ли осуществляются получение, расходование, учет и хранение драгоценных металлов и драгоценных камней;

правильно ли осуществляется учет при заготовлении материалов;

правильно ли отражены в учете неотфактурованные поставки и материальные ценности, находящиеся в пути;

правильно ли отражен учет операций по реализации материалов;

выделяется ли в платежных документах и в первичных учетных документах НДС;

правильно ли произведено списание материалов в случае их порчи или недостач (приняты ли меры к взысканию недостачи с виновных лиц);

проводилась ли на ОАО «ТОРА» инвентаризация материальных ценностей; оформлены ли ее результаты; правильно ли отражены в учете результаты инвентаризации;

правильно ли отражались в учете операции с тарой;

правильно ли осуществляется учет товарно-материальных ценностей, принятых на ответственное хранение;

правильно ли осуществляется учет строительных материалов открытого хранения;

правильно ли осуществляется учет материалов, принятых в переработку.

Аудит использования материальных ресурсов

Анализ материальных ресурсов предполагает анализ состояния складских запасов, с одной стороны, и изучение показателей использования материальных ресурсов - с другой.

Излишки сырья и материалов могут образовываться также в результате:

необоснованного составления коммерческих и внутренних актов на недостачу, бой, утечку и порчу товарно-материальных ценностей при приеме, погрузке, транспортировке и разгрузке их на складах, базах, пристанях и железнодорожных станциях;

завоза сырья и материалов от поставщиков в больших количествах, чем указано в сопроводительных документах, или завоза ценностей вообще без документального оформления (сторонние товары);

завоза от поставщиков доброкачественного сырья и материалов вместо отходов, показанных в сопроводительных документах;

завышения веса тары при составлении актов на ее завес;

внесения в сырье и материалы посторонних или более низкого качества однородных веществ с целью увеличения их количества или веса.

В ходе проверки в первую очередь выясняются состояние складского хозяйства, подбор и расстановка материально ответственных лиц; организация пропускной системы; своевременность проведения инвентаризации и выполнение плана внезапных проверок наличия материальных ценностей и др.

Проверка предусматривает обследование складов и мест хранения материальных ценностей в целях выяснения их пригодности для использования по назначению; соблюдения правил хранения ценностей и правил противопожарной безопасности; наличия сигнализации, весового хозяйства, других измерительных приборов и т.д.

В соответствии с установленными правилами материальные ценности на складах хранятся по группам, видам, артикулам и сортам на стеллажах, в ячейках или в специализированной таре. Номенклатурные номера материальных ценностей указываются на прикрепляемых ярлыках.

Одновременно проверяются система отпуска материалов в производство (цехи основного и вспомогательного производства), правильность определения их количества с помощью весоизмерительных приборов, а также состояние контроля со стороны руководителей цехов, своевременность и точность отражения отпуска в соответствующих первичных и сводных документах.

Неотъемлемой частью контроля сохранности материальных ценностей на складах предприятия является проверка складского учета. Практика работы показывает, что основные нарушения в ведении складского учета состоят в наличии отрицательных переходящих остатков ("красное сальдо") по видам материальных ценностей, отсутствии записей о поступлении материалов по отдельным приходным документам, расхождении между данными картотек складского учета и бухгалтерского учета.

"Красное" сальдо свидетельствует о неполном или несвоевременном оприходовании поступивших материальных ценностей, списании завышенного количества материалов в производстве против фактически отпущенного, оформлении бестоварных документов на расход материалов, неправильном подсчете переходящих остатков и т.д.

Отрицательные переходящие остатки того или иного материала после очередного поступления этого вида материала временно закрываются, а количество материальных ценностей на эту величину уменьшается. Отрицательные остатки показывают размер неучтенных материалов и являются резервом для хищения.

Отдельные приходные документы, особенно по неотфактурованным поставкам, могут не отражаться в карточках складского учета. Для их выявления необходимо внезапно проверить все первичные документы кладовщика.

Расхождения между данными складского и бухгалтерского учета выявляются путем сопоставления остатков по сальдовой книге с остатками, подсчитанными бухгалтерией в оборотных ведомостях по группам материалов.

Обеспечение сохранности материальных ценностей во многом зависит от подбора и расстановки материально ответственных лиц. На такие должности не должны приниматься лица, имевшие судимость за растраты, хищения и не оправдавшие доверия на прежних работах.

Встречаются и такие нарушения, как: вывоз материальных ценностей по одним пропускам дважды; вывоз материальных ценностей по пропускам, подписанным лицом, не имеющим на это права; вывоз материальных ценностей по устным разрешениям и запискам и т.д.

Хищение сырья и материалов в условиях обработки учетных данных на ЭВМ

Основные способы искажения учетных данных в целях хищения сырья и материалов в условиях обработки учетных данных на ЭВМ:

искажение данных учета путем занижения прихода или завышения расхода материальных ценностей в машинограммах;

умышленные ошибки и подлоги в процессе кодирования первичных документов (проставление кода в документах по приходу материалов более дешевых видов ценностей, а в документах по расходу - более дорогих);

искажение учета сырья и материалов путем введения в ЭВМ данных документов, ранее прошедших обработку, или подложных документов;

искажение шифров номенклатурных номеров в первичных документах;

искажение данных учета в момент перфорирования первичных документов (пропуск отдельных первичных документов, непробивка какой-либо цифры) и т.д.

Для выявления ошибок, допущенных при перенесении данных на машинные носители информации, рекомендуется использовать первичные документы, а также выпускаемые ЭВМ контрольные машинограммы, являющиеся учетным регистром хронологической записи. К признакам, свидетельствующим о возможных хищениях при учете материалов на ЭВМ, относятся:

отсутствие требуемых реквизитов и наличие исправлений в первичных документах, направленных на обработку в ЭВМ;

противоречия данных первичных документов и машинограмм;

исправления в машинограммах (оговоренные и неоговоренные);

несоответствие итогов дебетовых и кредитовых оборотов контрольных машинограмм;

наличие противоречий внутри документа и машинограммы.

Похожие работы

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... учета приобретения импортных товаров. 8) Проблемы учета МПЗ возникают у многих компаний кабельного телевидения, Интернет-провайдеров и других предприятий, использующих в работе кабельные сети. 2. Аудит производственных запасов 2.1 Планирование аудита МПЗ Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей ...

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев