Валютный риск как составная часть финансовых рисков

Мировая практика страхования валютных рисков

Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

Система управления рисками

Отраслевые и территориальные лимиты портфеля кредитов устанавливаются по мере необходимости

Оценка эффективности метода страхования валютного риска

Форвардный и фьючерсный контракт как метод хеджирования валютного риска

Краткосрочные процентные фьючерсы

Валютный опцион как метод хеджирования валютного риска

Потенциальным и возникает в случае присуждения фирме контракта на поставку товаров

Навигация

Валютный риск как составная часть финансовых рисков

Валютные риски в банках второго уровня в Республике Казахстан

168659

знаков

14

таблиц

4

изображения

1.2 Валютный риск как составная часть финансовых рисков

Валютный риск возникает в результате изменения соотношения курсов национальной валюты банка или компании и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятном для банка или компании изменениям валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплате или по срочным сделкам. В последние годы рыночная среда со свободно плавающими валютными курсами стала нормой во всем мире, что создала возможности для спекулятивных операций и повысила валютный риск1. Ослабление валютного контроля и либерализации международного движения капитала способствовали значительному росту международных финансовых рынков. Объем и темпы роста мировых валютных операций значительно превышают рост в международной торговле и потоков капиталов, что приводит к большей неустойчивости валютных курсов и, следовательно, к большому валютному риску. Так как валютный риск возникает в результате неожиданного изменения валютного курса, необходимо выяснить, что же влияет на изменение валютного курса. На валютный курс воздействуют факторы, отражающие состояние экономики данной страны, т.е.:

- показатели экономического роста (валовой национальный продукт, объем промышленного производства и др.);

- состояние торгового баланса, степень зависимости от внешних источников сырья;

- рост денежной массы на внутреннем рынке;

- уровень инфляции и инфляционные ожидания;

- уровень процентной ставки;

- платежеспособность страны и доверие к национальной валюте на мировом рынке;

- спекулятивные операции на валютном рынке;

- степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженная в национальной валюте. Такие несоответствия могут иметь место в отношении, как основной суммы, так и причитающихся процентов. Валютный риск имеет спекулятивный характер и может вести к прибыли или убытку в зависимости от направления движения валютного курса и от того, имеет банк длинную или короткую нетто-позицию в иностранной валюте. Например, в случае длинной

нетто-позиции в иностранной валюте обесценение национальной валюты даст банку чистый выигрыш, а повышение курса приведет к потери. При короткой нетто-позиции изменение валютного курса дадут обратный эффект.

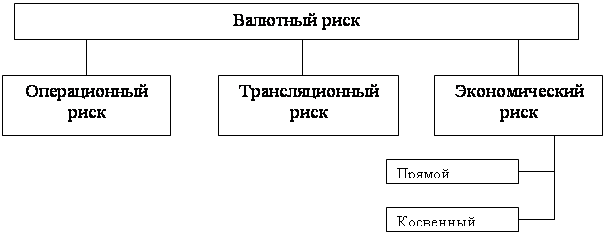

В принципе колебание стоимости национальной валюты, создающие валютный риск, проистекают из изменений иностранных и внутренних процентных ставок, которые, в свою очередь, вызываются различиями в инфляции. Подобные колебания, как правило, обусловлены макроэкономическими факторами и проявляются в течение относительно продолжительного периода времени, хотя реакция валютного рынка часто способствует ускорению проявления тенденций. На стоимость национальной валюты страны влияют и такие макроэкономические параметры, как объем и направления внешней торговли и потоков капитала. Причиной колебаний валюты могут быть также краткосрочные факторы, например ожидаемые или непредвиденные политические события, изменение ожиданий участников рынка или валютные операции спекулятивного характера. Все эти факторы могут воздействовать на валютный спрос и предложение и, таким образом, на ежедневную динамику рыночных валютных курсов. С практической точки зрения валютный риск включает в себя виды рисков, которые показаны в схеме 21.

Схема 2. Виды валютных рисков

Операционный валютный риск, или влияние изменений валютного курса на иностранную дебиторскую и кредиторскую задолжность, т.е. на разницу между ценной ее получении или оплаты и ценной, по которой она учитывается в местной валюте в финансовой отчетности банка или компании. Например, стоимость импортных товаров для покупателей или экспортных товаров для продавцов может увеличиваться или уменьшаться из-за изменения валютных курсов.

Трансляционный валютный риск, который возникает когда валютные позиции банка или компании переоцениваются в национальную валюту или когда материнская компания проводит периодическую консолидацию финансовой отчетности. Например, Британская компания имеет дочернюю фирму в США, стоимость чистых активов которых составила на 1 января $77.4 млн. для составления консолидированного отчета требуется доллары перевести в фунты стерлингов. Курсы валют на начало и конец года следующие: 1 января – $1,72 = 1ф.ст., а на 3 декабря – $1,80 = 1ф.ст. Соответственно стоимость чистых активов дочерней компании составила на 1 января 77,4/1,72=45млн.ф.ст., на 3 декабря 77,4/1,80=43млн.ф.ст. Таким образом, бухгалтерский убыток составит 2 млн.ф.ст., т.е. неблагоприятные изменения валютного курса уменьшают размеры стоимости чистых активов (прибыли) дочерней фирмы1.

Экономический риск, означающий, что изменения валютного курса влияют на положение страны в долгосрочном плане или на конкурентные позиции компании. Например, обеспечение местной валютой может вызвать падение импорта и рост экспорта. Существует два главных последствия экономического риска:

- уменьшение прибыли по будущим операциям (примой экономический риск);

- потеря определенной части ценовой конкуренции в сравнении с иностранными производителями (косвенный экономический риск).

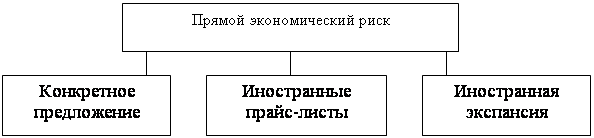

Источником прямого экономического риска является операции, которые будут проведены в будущем (схема 3)2.

Схема 3. Источники прямого экономического риска

Контрактное предложение – например, британский подрядчик предлагает строительной компании осуществить проект в Германии и оценивает его в немецких марках. Период между предложением проекта и заключением соглашения на его проведение курс марки может упасть относительно фунта стерлингов и, если это произойдет, стоимость проекта в фунтах стерлингов британской компании окажется меньше расчетной. Это и есть проявление операционного риска.

Иностранные прайс-листы – британский экспортер может в своих прайс-листах указать цены экспортируемых товаров в национальной валюте. В случае падения курса этой валюты относительно фунтов стерлингов на протяжении действия цен, указанных в прайс-листе, экспортер подвергается риску убытка.

Иностранная экспансия – если компания расширяет свою деятельность за рубежом, то она берет на себя обязательства по проведению серии платежей для покрытия расходов в иностранной валюте.

Косвенный экономический риск – это изменение затратной и ценовой конкурентоспособности, вызванное движением валютных курсов. Этот вид риска особенно опасен для компаний, предоставляющих странам со слабой национальной валютой. Способность отечественных компаний конкурировать с зарубежными, в долгосрочном плане также подвержена риску в связи с неблагоприятными изменениями обменного курса. Например, фирмы из США и Франции производят аналогичный товар, себестоимость единицы которого соответственно 2 доллара и 12 франков. При обменном курсе 1 долл.=6 фр., эти фирмы находятся в равных условиях, т.к. себестоимость товара одинакова. Однако ситуация изменится, если доллар упадет до 5,0 фраков. В этом случае американский товар станет дешевле, чем аналогичный французский товар. Другими словами такое изменение обменного курса дало бы американскому производителю преимущество по сравнению с французским производителем на американском, французском и других рынках.

Существуют и другие виды рисков, связанных с международными валютными операциями, которым подвержены банки и компании, ведущие такие операции. Один из них – это форма кредитного риска связанная с дефолтом встречной стороны по валютному контракту. В подобных случаях даже банк, имеющий сбалансированные портфели, может вдруг остаться с непокрытой валютной позицией. Другой формой кредитного риска характерна для валютных операций, является расчетный риск, связанный с различиями в поясном времени. Он возникает, когда валютный контракт предусматривает два разновременных платежа в различных часовых поясах, а встречная сторона или исполнитель платежа в этом промежутке времени оказывается в состоянии дефолта. Несовпадение по срокам погашения валютных позиций также может привести к процентному риску по соответствующим валютам, когда банк или компания имеющие несовпадение по срочным контрактам или производным инструментам аналогичного характера, может понести потери в результате изменений или дифференциации процентных ставок и сопутствующих изменений в форвардных валютных премиях или скидках.

Критерии достаточности капитала по риску первоначально были введены для кредитного риска. Недавнее дополнение Базельскому соглашению о капитале, которое касается рыночного риска, имеет также отношение валютному риску. В настоящее время Базельский комитет разрабатывает детальный набор требований в отношении валютного риска, и эта работа будет способствовать сближению походов разных стран к управлению риском. Вариант этого документа опубликован под названием «Применение соглашения о капитале для многостороннего неттинга (т.е. приведение к нетто-позициям) по срочным валютным операциям».

Похожие работы

... развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровня Для обеспечения стабильности и надежности банковской системы ...

... 10/8 9/7 9/6 9/6 9/7 10/4 Дочерние 11 12 12 11 11 11 10 Деятельность банков регулируется Конституцией и Законодательством Республики Казахстан, а также нормативными правовыми актами Национального банка РК. Список банков второго уровня на 01.08.2003.[1] ОАО «Народный Сберегательный Банк Казахстана» ОАО «Заман-Банк» ОАО «ВАЛЮТ-ТРАНЗИТ БАНК» ОАО «Казкоммерцбанк» ОАО «Наурыз ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... как предполагает возобновляемость обязательств банка. 2. ОРГАНИЗАЦИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ 2.1 Анализ депозитных операций ОАО “Народный банк РК” Народный банк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан. Банк гарантирует, принадлежащим ...

0 комментариев