Валютный риск как составная часть финансовых рисков

Мировая практика страхования валютных рисков

Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

Система управления рисками

Отраслевые и территориальные лимиты портфеля кредитов устанавливаются по мере необходимости

Оценка эффективности метода страхования валютного риска

Форвардный и фьючерсный контракт как метод хеджирования валютного риска

Краткосрочные процентные фьючерсы

Валютный опцион как метод хеджирования валютного риска

Потенциальным и возникает в случае присуждения фирме контракта на поставку товаров

Навигация

Система управления рисками

Валютные риски в банках второго уровня в Республике Казахстан

168659

знаков

14

таблиц

4

изображения

2.2 Система управления рисками

Целью управления рисками в АО «Астана-Финанс» является создание общей корпоративной системы контроля над рисками. Система управления рисками компании рассматривается не как отдельно стоящая задача, требующая решения, а как часть изменения общей корпоративной системы управления, целью которой, в конечном счете, является повышение эффективности бизнеса.

Основными целями системы управления рисками являются:

· обеспечение своевременной идентификации, оценки и принятия мер по оптимизации рисков;

· разрешение конфликтов, интересов возникающих в процессе деятельности участников Компании в части управления рисками.

Исходя из указанных выше целей, основными задачами системы управления рисками являются:

- выполнение требований по эффективному управлению рисками, в том числе обеспечение сохранности бизнеса Компании;

- определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решения.

Основными этапами реализации системы управления рисками являются:

· идентификация рисков и построение критерия управления рисками на основе предпочтений руководства с разрешением проблем конфликта интересов;

· измерение и анализ параметров стоимости, доходности и объектов риска с учетом колебания конъюнктуры;

· оптимизация параметров стоимости, доходности и риска объектов.

Управление рисками представляет собой совокупность процессов внутри Компании, направленных на ограничение уровней принимаемых Компанией рисков в соответствии с интересами акционеров Компании.

Управление рисками может осуществляться с различных позиций:

Ø Прямое директивное управление рисками – подход к управлению рисками, в рамках которого при проведении отдельной операции оценка рисков доводится до высшего руководства Компании, которое принимает окончательной решение о целесообразности проведения операций;

Ø Ограничение рисков за счет лимитирования операций – то есть ограничение количественных характеристик отдельных групп операций, выделенных или по их типу или по лицам, несущим ответственность за операции.

В рамках системы управления рисками объектом контроля в обязательном порядке является:

· Наличие, полнота и эффективность Стратегии развития Компании;

· Соблюдение и эффективность установленных процедур планирования и бюджетирования, управленческой отчетности в Компании;

· Установление и соблюдение процедур защиты от юридических рисков, установленных Положением о документообороте, Положение о коммерческой тайне и иными документами Компании;

· Установление и соблюдение Кредитной политики Компании и иных внутренних документов;

· Эффективность применения процедур защиты конфиденциальной информации, доступ работников к имеющейся в Компании информации в зависимости от их компетенции, а также требования к поиску оперативной информации (экономической разведке), установленной документами;

· Соблюдение и эффективность документов о политике в области управления персоналом;

· Соблюдение и эффективность документов о политике в области охраны, пожарной и санитарной безопасности.

Деятельность Компании по управлению рисками осуществляется на следующих принципах1:

- комплексность – обеспечение безопасности Компании всеми доступными законными средствами, методами и мероприятиями;

- своевременность – постановка задач по комплексной безопасности на ранних стадиях разработки системы управления рисками на основе анализа и прогнозирования обстановки, угроз безопасности, а также разработка эффективных мер предупреждения посягательств на законные интересы Компании;

- непрерывность;

- активность – защита интересов Компании с достаточной степенью настойчивости, широко используя маневр силами и средствами обеспечения безопасности и нестандартные меры защиты;

- законности – разработка системы безопасности на основе действующего законодательства в области предпринимательской деятельности, информации и защиты информации, частной охранной деятельности, а также других нормативных актов по безопасности, утвержденных органами государственного управления в пределах их компетенции, с применение всех дозволенных методов обнаружения и пресечения правонарушений;

- обоснованности – обоснование предполагаемых мер и средств защиты Компании с точки зрения заданного управления безопасности (приемлемого уровня риска) и соответствие установленным требованиям и нормам;

- экономической целесообразности и сопоставимости возможного ущерба и затрат на обеспечение безопасности Компании;

- специализации – привлечение к разработке и внедрению мер и средств защиты специализированных организаций, наиболее подготовленных к конкретному виду деятельности по обеспечению безопасности Компании;

- взаимодействие и координация – осуществление мер обеспечения безопасности Компании на основе четкого взаимодействия всех заинтересованных отделов и служб, координация их усилий для достижения поставленных целей, а также интеграция деятельности с органами государственного управления и правоохранительными органами;

- централизация управления – самостоятельной функционирование подсистемы управления рисками по единым организационным, функциональным и методологическим принципам с централизованным управлением деятельности.

Главной целью управления рисками в Компании должно стать получение прибыли при оптимальном, приемлемом для Компании соответствии затрат и степени риска, и в долгосрочной перспективе - обеспечение его устойчивого и максимально эффективного функционирования в настоящее время и обеспечение высокого потенциала развития и роста Компании в будущем.

Основные методы управления рисками:

1) Ключевые способы ограничения рисков Компании являются:

- Распределение риска – метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики;

- Лимитирование – метод, предусматривающий разработку детальной документации (инструкции и нормативных материалов), устанавливающей предельно допустимый уровень риска по каждому направлению деятельности компании, а также четкое распределение функций и ответственности персонала;

- Диверсификация – метод контроля риска за счет подбора активов, доходы по которым по возможности мало коррелируют между собой.

2) Программа эффективного контроля над рисками включает следующие положения:

- Защита Компании и обеспечение безопасности людей - защита от несчастных случаев, похищения и захвата заложников, разработка процедур на различные случаи форс-мажорных обстоятельств;

- Сохранение безопасности – мероприятия по защите собственности Компании от физического ущерба;

- Контроль процесса обработки информации – обеспечение конфиденциальности, быстроты и безошибочной работы;

- Предупреждение и обнаружение потенциальных потерь от внутренних и внешних преступлений;

- Контроль обязательств по контрактам и соглашениям – юридические консультации по условиям контракта (с учетом изменяющихся условий), систематический мониторинг контрактов;

- Контроль экономических рисков.

3) Лимитирование операций включает в себя:

- Основными методами лимитирования операций, используемых в Компании, являются простые лимиты и структурные лимиты;

- При лимитировании активов Компании возможно установление доли для вложения в коммерческие кредиты, кредиты на строительство, ипотечные кредиты, инвестиции в уставный капитал предприятий и т.д.;

- Другим подходом является установление следующих долевых организаций:

· по валютным вложениям;

· по срочным вложениям – до месяца, до года и т.д.

- При этом оба данных подхода могут в Компании использоваться одновременно.

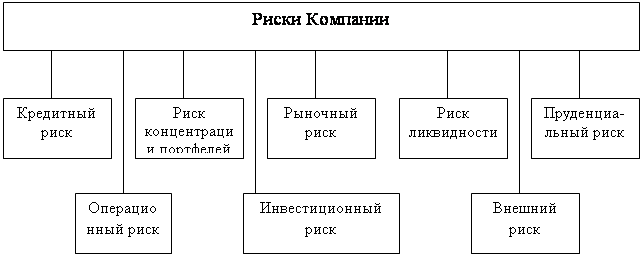

Компания, учитывая специфику бизнеса, выделяет следующие наиболее важные классы риска и в целях систематизации принимает следующую квалификацию рисков:

- Кредитный риск

- Риск концентрации портфелей

- Рыночный риск

- Риск ликвидности

- Пруденциальный риск

- Операционный риск

- Инвестиционный риск

- Внешний риск

Схема 5. Риски АО «Астана-Финанс»

Основными элементами системы управления рисами являются:

- Определение риска;

- Независимая оценка риска;

- Ответственность за риск;

- Независимый контроль риска;

- Ограничение риска;

- Регламентирующие документы;

- Утверждающий орган.

Кредитный риск представляет собой риск неисполнения дебитором или контрагентом по сделке своих обязательств перед Компанией, т.е. риск возникновения дефолта дебитора или контрагента. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования и сделки купли/продажи активов без предоплаты со стороны контрагента и гарантий расчетов со стороны третьих лиц.

Компания выделяет следующие виды кредитного риска:

· Кредитные риски предприятия

· Кредитные риски банков

· Кредитные риски финансовых учреждений

· Кредитные риски государственных органов

· Кредитные риски физических лиц

Основными методами управления кредитными рисками Компании являются:

1. Установление общего лимита на ссудные операции не более 70% от валюты баланса;

2. Установление лимита на кредитование одной отрасли не более 40% от ссудного портфеля;

3. Максимальная сумма займа на одного заемщика не более 15% от стоимости активов Компании;

4. Максимальная сумма займа на одного заемщика при выдаче бланкового займа не более 15% размера собственного капитала Компании;

5. Максимальная сумма займа на одного заемщика, связанного с Компанией особыми отношениями не более 15% размера собственного капитала Компании;

6. Лимит самостоятельного кредитования для филиалов устанавливается ежеквартально;

7. Основные лимиты кредитования для филиалов:

- лимит на одного заемщика;

- лимит со сроком выдачи;

- лимит по видам валют кредитования;

- лимит по потребительским ссудам работникам Компании.

Количественные параметры метода устанавливаются индивидуально, согласно решениям Кредитного комитета.

Похожие работы

... развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровня Для обеспечения стабильности и надежности банковской системы ...

... 10/8 9/7 9/6 9/6 9/7 10/4 Дочерние 11 12 12 11 11 11 10 Деятельность банков регулируется Конституцией и Законодательством Республики Казахстан, а также нормативными правовыми актами Национального банка РК. Список банков второго уровня на 01.08.2003.[1] ОАО «Народный Сберегательный Банк Казахстана» ОАО «Заман-Банк» ОАО «ВАЛЮТ-ТРАНЗИТ БАНК» ОАО «Казкоммерцбанк» ОАО «Наурыз ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... как предполагает возобновляемость обязательств банка. 2. ОРГАНИЗАЦИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ 2.1 Анализ депозитных операций ОАО “Народный банк РК” Народный банк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан. Банк гарантирует, принадлежащим ...

0 комментариев