Валютный риск как составная часть финансовых рисков

Мировая практика страхования валютных рисков

Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

Система управления рисками

Отраслевые и территориальные лимиты портфеля кредитов устанавливаются по мере необходимости

Оценка эффективности метода страхования валютного риска

Форвардный и фьючерсный контракт как метод хеджирования валютного риска

Краткосрочные процентные фьючерсы

Валютный опцион как метод хеджирования валютного риска

Потенциальным и возникает в случае присуждения фирме контракта на поставку товаров

Навигация

Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

Валютные риски в банках второго уровня в Республике Казахстан

168659

знаков

14

таблиц

4

изображения

2.1 Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

АО “Астана-Финанс” образовано в декабре 1997 года. В начале своей деятельности Компания являлась финансовым агентом Административного совета Специальной экономической зоны (далее – СЭЗ) города Астаны. После досрочного прекращения существования СЭЗ, цели и функции Компании несколько изменились. Динамично развиваясь и расширяя спектр предлагаемых услуг на рынке Казахстана, укрепляя позиции и формируя положительную кредитную историю на финансовом и фондовом рынках Казахстана, Компания существенно расширила свою деятельность. В настоящее время, АО «Астана-Финанс» представляет собой небанковскую финансовую организацию, предоставляющую отдельные виды банковских услуг предприятиям различных сфер экономики и населению, реализующую инвестиционные проекты, направленные на развитие отдельных регионов Казахстана.

Компания является небанковской финансовой организацией, оказывающей широкий спектр услуг по основным направлениям, которые показаны в таблице 11.

Таблица 1. Услуги небанковских финансовых организаций

| Банковские услуги: | Инвестиционная деятельность: | Прочие виды деятельности: |

| - кредитование юридических лиц; - кредитование физических лиц; - лизинговые операции; - факторинговые операции; - доверительные операции в интересах и по поручению доверителя; - выдача гарантий. | - реализация инвестиционных проектов путем создания и развития дочерних компаний; - проектное финансирование. | - оценка имущества; - эмиссия собственных ценных бумаг; - услуги по доверительному управлению имуществом; - юридические услуги; - консалтинговые услуги; - информационные услуги. |

Компания, являясь небанковской финансовой организацией, в соответствии со стандартами Национального банка Республики Казахстан осуществляет заемные и иные отдельные виды банковских операций.

На сегодняшний день Компания занимается осуществлением не только банковских услуг, но и инвестиционной деятельности, участвуя в развитии производственной и социальной инфраструктуры городов Астана, Атырау, Уральск путем создания собственной сети дочерних предприятий.

Компания представляет собой группу компаний, функционирующих в финансовой, производственной сфере и сфере услуг.

Расширение бизнеса Компании осуществляется в направлении оказания более широкого спектра услуг, что способствует удовлетворению потребностей клиентов в полном объеме и закреплению их за Компанией в качестве корпоративных клиентов.

Разделение бизнеса Компании на отдельные направления позволяет представить укрупненную организационную структуру Компании с выделением основных бизнес-процессов, осуществляемых головным офисом, и дополнительных, осуществляемых дочерними предприятиями и филиалами Компании.

Основные бизнес-процессы (ссудные, лизинговые, факторинговые операции, оценка имущества, инвестирование, доверительное управление имуществом, выдача гарантий, эмиссия собственных ценных бумаг) осуществляются головным офисом и реализуются подразделениями (схема 4)1.

| Доходные центры | Центры финансовой ответственности | Обслуживающие подразделения | ||

|

|

|

|

|

|

| 1. Кредитный департамент | 1. Отдел мониторинга | 1. Отдел информационных технологий | ||

| 1.1. Отдел кредитования | 1.1. Сектор мониторинга отдела ипотечного кредитования | 2. Сектор маркетинга | ||

| 1.2. Отдел ипотечного кредитования | 2. Отдел залоговых операций | 3. Отдел по работе с персоналом | ||

| 1.3. Отдел лизинга | 3. Отдел внутреннего аудита | 4. Канцелярия | ||

| 1.4. Отдел лизинга сельхозтехники | 4. Юридический отдел | 5. Общий отдел | ||

| 2. Инвестиционный отдел | 5. Бухгалтерия | |||

| 3. Казначейство | 6. Сектор планирования | |||

| 7. Отдел по управлению рисками |

Схема 4. Организационная структура АО «Астана–Финанс»

Дополнительные бизнес-процессы осуществляются дочерними предприятиями и филиалами Компании и подразделяются по следующим основным направлениям:

- строительство и производство строительных материалов;

- сфера энергогазообеспечения (распределение и транспортировка электроэнергии, газоснабжение);

- сфера услуг и отдыха (предоставление торговых площадей в аренду, охранная деятельность).

Структура органов управления: Высший орган управления – общее собрание акционеров. Общее собрание Акционеров правомочно принимать решения, если на момент окончания регистрации для участия в Общем, собрании зарегистрированы Акционеры, владеющие в совокупности пятьюдесятью и более процентами голосующих акций, (имеющих право голоса на момент проведения Общего собрания).Орган управления – совет директоров. В промежутке между Общими Собраниями Акционеров и в той степени, в которой позволяют положения Закона об Акционерных обществах от 13 мая 2003 года (далее – Закон), Устава Общества, общее руководство деятельностью Общества осуществляется Советом директоров, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания.

Исполнительный орган – Правление. Руководство текущей деятельностью осуществляется исполнительным органом общества – Правлением, возглавляемым Председателем. Правление выполняет решения Общего собрания Акционеров и Совета директоров Общества. Правление Общества действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества в порядке, установленном Уставом общества, утверждает штатное расписание, издает решения (постановления, приказы и распоряжения) и дает указания, обязательные для исполнения всеми работниками Общества.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их разрешении.

Увеличение активов положительно характеризует работу Компании, поскольку свидетельствует о его дальнейшем развитии

Однако, анализируя причины увеличения стоимости имущества Компании, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. В отечественной практике осуществляется учет инфляционных процессов лишь при формировании балансовой стоимости основных средств

Переоценка производственных запасов, готовой продукции и товаров в отечественной учетно-аналитической практике еще не производится. Поэтому прирост их стоимости, несомненно, находится под воздействием инфляционного фактора

В приложении А, приведены основные финансовые показатели АО «Астана-Финанс» за 2001-2003 гг. и 1 квартал 2004 года.

В течение 2001-2003 гг. и 1 квартала 2004 года наблюдается рост активов Компании, которые отражены в приложении А. Ежегодный темп роста активов, составляет более 30%. За 2003 год активы Компании увеличились на 4,3 млрд. тенге в сравнении с 2002 годом и составили 16,7 млрд. тенге. По состоянию на 01.04.04 г. активы достигли 18,5 млрд. тенге., т.е. валюта баланса, отражающая реальную стоимость активов, увеличилась за отчетный год на 9515986 млн.тенге. Это положительно характеризует работу Компании, поскольку свидетельствует о его дальнейшем развитии.

Увеличение активов сложилось за счет:

· Роста ссудного портфеля Компании, связанного, главным образом, с началом осуществления лизинговых и связанных с ними факторинговых операций;

· Общего роста инвестиционного портфеля в 2003 году за счет:

- Учреждения вновь созданного предприятия «Standart Leasing Corporation» в сумме 1,1 млн. тенге;

- Увеличения суммы инвестиций в уставный капитал ОАО «Экотон+» на сумму 154 млн. тенге и ОАО «Астана Газ сервис» - на сумму 36,3 млн. тенге;

При снижении инвестиционного портфеля за счет:

- Продажи доли участия в уставном капитале Санатория «Приозерный» на сумму 142,6 млн. тенге и ТОО «Телевидение г. Астаны» - на сумму 0,2 млн. тенге;

- Продажи доли участия в уставном капитале АО «Астана Сити Палас» на сумму 2,5 млн. тенге;

· Роста начисленного вознаграждения в связи с увеличением ссудного портфеля Компании;

Денежные средства Компании по состоянию на 01.01.2004 г. составили 624,0 млн. тенге, что более чем в 3 раза превышает денежные средства на начало 2003 года и свидетельствует о повышении ликвидности Компании.

По состоянию на 01.04.2004 года денежные средства Компании составили 255,9 млн. тенге и представлены в следующем виде:

- на расчетных счетах – 245,4 млн. тенге, на специальных счетах банков второго уровня – 1,2 млн. тенге;

- в кассе в национальной валюте – 2,3 млн. тенге;

- в пути – 7,0 млн. тенге.

Балансовая стоимость (нетто) основных средств по состоянию на 01.04.2004г. составила 1,4 млрд. тенге. Снижение основных средств по сравнению началом 2003 года на 27,3% связано с продажей здания телецентра и телевизионного оборудования, находившегося в долгосрочной аренде у дочернего предприятия ТОО «Телевидение г. Астаны».

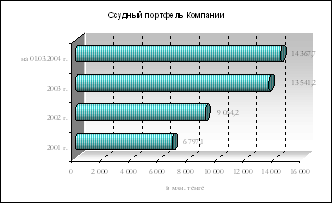

Кредитование является одним из приоритетных направлений деятельности Компании. Ссудный портфель по состоянию на 01.01.2004 года занимает 81% в активах Компании (на 01.03.04 г. его доля составила 80%), причем на протяжении 3-х последних лет его доля постоянно увеличивается, это можно увидеть на рисунке 11.

В течение 2003 года наблюдается значительный рост ссудного портфеля – на 49%. За два месяца 2004 года сохранилась тенденция к увеличению, в результате по состоянию на 01.03.2004 г. ссудный портфель составил 14 367,7 млн. тенге.

Важнейшей задачей деятельности Компании является улучшение качества ссудного портфеля с соответствующим снижением фонда формируемых провизий. Это достигается за счет дальнейшего ведения жесткой политики в плане требуемых стандартов по выдаваемым кредитам и постоянного мониторинга качества ссудного портфеля. В связи с изменением нормативной базы, регулирующей процедуру начисления провизий, информация по качеству ссудного портфеля представлена в форматах, действующих на момент классификации ссудного портфеля, которые отражены в таблице 1-22.

Таблица 1. Классификация ссудного портфеля по качеству 01.01.02 в млн. тенге

| Наименование статьи | 2001 год | |

| сумма | уд. вес, % | |

| Стандартные | 4 326,8 | 63,66 |

| Субстандартные | 2 284,4 | 33,61 |

| Неудовлетворительные | 18,1 | 0,27 |

| Сомнительные с повышенным риском | 3,1 | 0,05 |

| Безнадежные | 164,7 | 2,42 |

| Итого | 6 797,1 | 100,00 |

Таблица 2. Классификация ссудного портфеля по качеству за 2002- 2003 гг. и на 01.03.04 г. в млн. тенге

| 2002 год | 2003 год | на 01.03.04 г. | ||||

| Наименование статьи | сумма | уд.вес, % | сумма | уд.вес, % | сумма | уд.вес, % |

| Стандартные | 7 560,7 | 83,4 | 10 777,1 | 79,6 | 10 963,4 | 76,3 |

| Сомнительные –1 | 1 121,6 | 12,4 | 1 617,6 | 11,9 | 2 362,2 | 16,4 |

| Сомнительные –2 | 42,7 | 0,5 | 575,5 | 4,2 | 478,4 | 3,3 |

| Сомнительные –3 | 14,8 | 0,2 | 175,1 | 1,3 | 40,7 | 0,3 |

| Сомнительные –4 | 156,3 | 1,7 | 198,8 | 1,5 | 361,3 | 2,5 |

| Сомнительные –5 | 0 | 0,0 | 36,5 | 0,3 | 60,4 | 0,4 |

| Безнадежные | 168,1 | 1,8 | 160,5 | 1,2 | 101,2 | 0,7 |

| Итого | 9 064,2 | 100,00 | 13 541,1 | 100,00 | 14 367,6 | 100,00 |

Заметные изменения в структуре ссудного портфеля произошли по кредитам, классифицируемым как стандартные и сомнительные 1 категории. Доля стандартных кредитов в структуре ссудного портфеля имеет тенденцию к снижению с 83,4% на конец 2002 года до 79,6 % на 01.01.2004 г. и до 76,3% на 01.03.04 г. Доля сомнительных 1 категории по состоянию на 01.03.04 г., напротив, увеличилась на 4,5 пункта в сравнении с 2003 годом и на 4 пункта, в сравнении с 2002 годом. Доля безнадежных кредитов на протяжении 2001-2003 гг. и за два месяца 2004 года имеет тенденцию к снижению. Если на начало 2003 года их доля составляла 1,8%, то на 01.03.04 г. снизилась до 0,7%.

В структуре ссудного портфеля по отраслям (приложение Б) наибольшая доля приходится на отрасль строительства. Однако, в течение 2003 года доля данной отрасли снизилась и по состоянию на 01.03.04 г. составила 48,9%.

В течение 2003 года произошел заметный рост доли кредитов, выданных физическим лицам, с 12,8% на начало 2003 года до 18,9% на 01.03.04 г. Также увеличилась доля кредитов, направленных в сферу услуг с 4,9% на начало 2003 года до 12,2% на 01.03.04 г.

Начало осуществления лизинговой деятельности внесло заметные изменения в структуру ссудного портфеля Компании. По состоянию на 01.03.04 г. доля лизинга сельскохозяйственной техники составила 9,5%. По таким отраслям как авиация, производство, общепит, сельское хозяйство, энергетика, банки и торговля в течение 2003 года и двух месяцев 2004 года наблюдается тенденция к постепенному снижению долей в ссудном портфеле Компании.

Кредиты, предоставляемые Компанией, которые можем увидеть в таблице 31, по срокам кредитования делятся на три основные категории:

- Долгосрочные – срок предоставления свыше 3 лет;

- Среднесрочные – срок предоставления от 1 года до 3 лет;

- Краткосрочные – срок предоставления до 1 года.

Таблица 3. Классификация ссудного портфеля по срокам

в млн. тенге

| Наименование | 2001 | 2002 | 2003 | на 01.03.04 г. | ||||

| сумма | уд.вес, % | сумма | уд.вес,% | сумма | уд.вес,% | сумма | уд.вес,% | |

| Долгосрочные | 1 252,0 | 18,42 | 2 416,0 | 26,65 | 6 576,5 | 48,57 | 6 981,6 | 48,59 |

| Среднесрочные | 4 381,6 | 64,46 | 5 555,6 | 61,29 | 6 727,3 | 49,68 | 7 137,0 | 49,67 |

| Краткосрочные | 1 163,5 | 17,12 | 1 092,6 | 12,05 | 237,3 | 1,75 | 249,1 | 1,73 |

| Итого | 6 797,1 | 100,0 | 9 064,2 | 100,0 | 13 541,1 | 100,00 | 14 367,6 | 100,00 |

В структуре ссудного портфеля по срокам кредитования в 2001-2002 гг. наибольшая доля приходилась на среднесрочные кредиты. В 2003 году их доля снизилась за счет заметного роста доли долгосрочных кредитов, что связано с увеличением объемов кредитования физических лиц, а также с началом осуществления лизинговой деятельности. По состоянию на 01.03.04 г. доля долгосрочных кредитов приблизилась к среднесрочным, достигнув 48,6%.

Ниже представлена таблица 42 структуры ссудного портфеля по срокам погашения на ближайшие пять лет.

Таблица 4. Суммы к погашению на ближайшие пять лет в млн. тенге

| Сроки погашения | Март-декабрь 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009- 2023 г. | Итого: |

| Суммы к погашению | 3 121,1 | 5 054,4 | 2 009,9 | 1 309,3 | 1 633,5 | 1 239,5 | 14 367,7 |

Начиная с 2001 года в связи с тенденцией укрепления позиции национальной валюты на рынке в соответствии с политикой Национального банка Республики Казахстан Компания продолжает выдачу кредитивов в тенге. Вместе с тем, в связи с активизацией лизинговых операций, осуществляемых через Европейские банки, с 2003 года определенную долю в структуре ссудного портфеля занимают займы, предоставленные в евро. На долю данных операций на начало 2004 года приходилось 15,8% от общего объема ссудных операций. По состоянию на 01.03.04 г. этот показатель увеличился до 16,1%.

Наибольшую долю в структуре ссудного портфеля продолжают занимать операции, осуществляемые в национальной валюте (тенге), хотя их доля в течение 2003 года значительно снизилась (с 92,9% на 01.01.2003 г. до 79,8% на 01.01.2004 г.). По состоянию на 01.03.04 г., сохранив тенденцию к снижению, операции в тенге составили 76,6%, это можно рассмотреть более подробно в приложении В. Снижение операций в национальной валюте связанно с тем, что большинство проводимых операций во внешнеэкономической деятельности, происходит в иностранной валюте, также нужно отметить и то, что в этот период шло активное внедрение лизинговых операций.

Компания отводит заметное место выходу на международный рынок капиталов в целях снижения затрат по привлечению капитала и повышению имиджа Компании за пределами Казахстана. Для достижения данной цели Компанией ведется постоянная работа по формированию и поддержанию положительной кредитной истории, Компании присвоен кредитный рейтинг от ведущей рейтинговой компании Moody's Investors Service на уровне ведущих финансовых институтов Казахстана.

Компания планирует выйти на международный рынок капиталов, используя один из следующих путей:

o привлечение синдицированного займа;

o выпуск еврооблигаций.

В 2003 году Компания привлекла займы иностранных финансовых институтов для реализации отдельных бизнес-проектов группы компаний. В частности, привлечены займы Саксонского земельного банка для реализации проекта по строительству кирпичного завода на общую сумму 4 млн. евро и займы германского банка Bankgesellschaft Berlin AG для реализации Программы лизинга сельскохозяйственной техники на общую сумму 8,5 млн. евро. В дальнейшем, группа компаний намерена усилить работу по привлечению целевых финансовых ресурсов международных финансовых институтов.

Компания постоянно проводит, и будет проводить работу по налаживанию партнерских отношений с различными международными финансовыми институтами, банками, финансовыми компаниями. Стратегическими партнерами Компании являются крупнейшие коммерческие банки, государственные банки Западной Европы, США, Международная финансовая корпорация.

Компанией ведется активная работа по организации синдицированного займа. В апреле 2004 года в качестве консультанта организации синдицированного займа привлечена одна из ведущих брокерско-дилерских компаний Казахстана – ТОО «ТуранАлемСекьюритиз».

Привлеченные средства будут направлены на финансирование:

- бизнес-проектов Компании

- инвестиционных проектов (бизнес-проектов дочерних компаний).

Эффективное применение трех направлений финансирования позволит компании решать поставленные перед ней задачи.

Целевые займы средств от западных банков с целью расширения бизнеса и развития лизингового направления в 2003 году привлечено от:

- Bankgesellschaft Berlin AG (Берлин) на сумму 8,5 млн. евро.;

- Sachsen LB (Лейпциг) на сумму 3,7 млн. евро.

Размещение облигаций на внутреннем финансовом рынке, оперативное предоставление кредитов и кредитных линий банками второго уровня и активная работа с западными банками свидетельствует о высоком доверии участников рынков к АО «Астана-финанс» как надежной и динамично развивающейся финансово-инвестиционной Компании.

Целевые заемные средства от западных банков Компания в 2004 году продолжает реализовывать программы, финансирование которых осуществляется за счет средств, привлекаемых в западных банках. В 1 полугодии 2004 года был подписан ряд соглашений с: «Bankgesellschaft Berlin» подписано 4 кредитных соглашений на общую сумму 5,4 млн. евро, в том числе на финансирование:

- проекта «Приобретение БРУ (бетоно-растворный узел) производство Германии» на сумму 2,0 млн. евро;

- в рамках программы кредитования легковых автомобилей на сумму 2,5 млн. евро;

- в рамках программы лизинга с/х техники на сумму 0,9 млн. евро.

«DEERE CREDIT» на общую сумму 17,7 млн. долл. США, целью привлечения данных средств является финансирование сделки по приобретению с/х техники (комбайны John Deere и трактора с посевными комплексами) с последующей передачей техники в лизинг.

От государственных учреждений:

- ГУ «Департамент по администрированию программ развития города Астана» (далее ДАПР г. Астана) - 4 619,8 млн. тенге. С 1998 по 2000 гг. привлеченные средства от государственных организаций были представлены средствами Административного совета СЭЗ г. Астаны, направленными на реализацию проектов Специальной экономической зоны г. Астана. По этим средствам не предусматривалась выплата вознаграждения ОАО “Астана-финанс” Административному совету СЭЗ. В связи с досрочным прекращением функционирования СЭЗ на территории города Астана компания утратила функции финансового оператора Административного совета. Однако в соответствии с ранее заключенными агентскими соглашениями исполнение обязательств компании по ним сохранилось, поскольку правопреемником Административного совета СЭЗ, является Местный исполнительный орган г. Астаны в лице Государственного учреждения «Департамент по администрированию программ развития города Астана» в соответствии с договорами уступки права требования. По агентским соглашениям сумма привлеченных средств составляет 2 219 млн. тенге, которые классифицируются как субординированный долг. В 2001-2002 годах Компания заключила новые кредитные соглашения на сумму 1 200 млн. тенге каждый, с целью реализации «Программы ипотечного кредитования и жилищного строительства в городе Астана». Таким образом, на 01.04.04 года общая сумма обязательств перед ДАПР г. Астана составляет 4 619,8 млн. тенге. (Примечание: следует отметить, что за весь период Компанией исполнены обязательства перед бюджетом города Астаны на общую сумму 7,957 млрд. тенге).

- Акимат Атырауской области – 550 млн. тенге. В 2001 году Компания заключила кредитный договор на сумму 550 млн. тенге сроком до 2016 года, с целью реализации «Программы ипотечного кредитования жилищного строительства в Атырауской области».

Облигационные займы:

- Задолженность по основному долгу перед держателями корпоративных облигаций по состоянию на 01.04.2004 г. составила 5,4 млрд. тенге. В апреле 2002 года Компания привлекла займ на внутреннем фондовом рынке Казахстана посредством выпуска именных купонных индексированных облигаций на общую сумму 4,5 млрд. тенге, сроком обращения 3 года. Облигации размещались на Казахстанской фондовой бирже. На отчетную дату облигации размещены в полном объеме. Инвесторами выступили банки второго уровня, пенсионные фонды и профессиональные участники рынка ценных бумаг. Облигации подлежат погашению в апреле 2005 года. В декабре 2003 года Компания осуществила выпуск ипотечных облигаций, обеспеченных ипотечными свидетельствами на общую сумму 1 млрд. тенге, сроком обращения 5 лет. На отчетную дату облигации размещены в полном объеме. Инвесторами выступили банки второго уровня, пенсионные фонды и профессиональные участники рынка ценных бумаг.

По состоянию на 01.07.2004 г. в рамках вышеперечисленных соглашений с западными банками было привлечено 1,3 млн. евро.

Возможность Компании осуществлять инвестиционную деятельность, выгодно отличает ее по сравнению с банками второго уровня, позволяет вести инвестиционную политику, направленную на упрочение конкурентных позиций Компании и создание основы для дальнейшего роста Компании.

В следующей главе рассмотрим и разберем более подробно виды, цели, методы и основные принципы управления рисками в АО «Астана-Финанс».Похожие работы

... развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка. 2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан 2.1 Анализ выполнения пруденциальных нормативов банков второго уровня Для обеспечения стабильности и надежности банковской системы ...

... 10/8 9/7 9/6 9/6 9/7 10/4 Дочерние 11 12 12 11 11 11 10 Деятельность банков регулируется Конституцией и Законодательством Республики Казахстан, а также нормативными правовыми актами Национального банка РК. Список банков второго уровня на 01.08.2003.[1] ОАО «Народный Сберегательный Банк Казахстана» ОАО «Заман-Банк» ОАО «ВАЛЮТ-ТРАНЗИТ БАНК» ОАО «Казкоммерцбанк» ОАО «Наурыз ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... как предполагает возобновляемость обязательств банка. 2. ОРГАНИЗАЦИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ 2.1 Анализ депозитных операций ОАО “Народный банк РК” Народный банк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан. Банк гарантирует, принадлежащим ...

0 комментариев