Функции ЦБ в современной экономике

Функции коммерческих банков

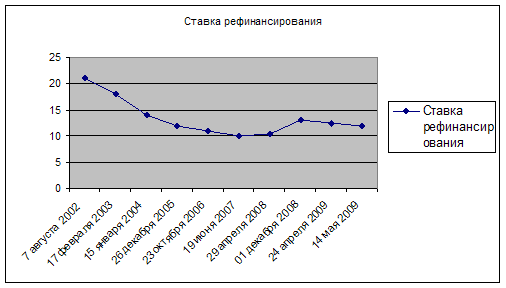

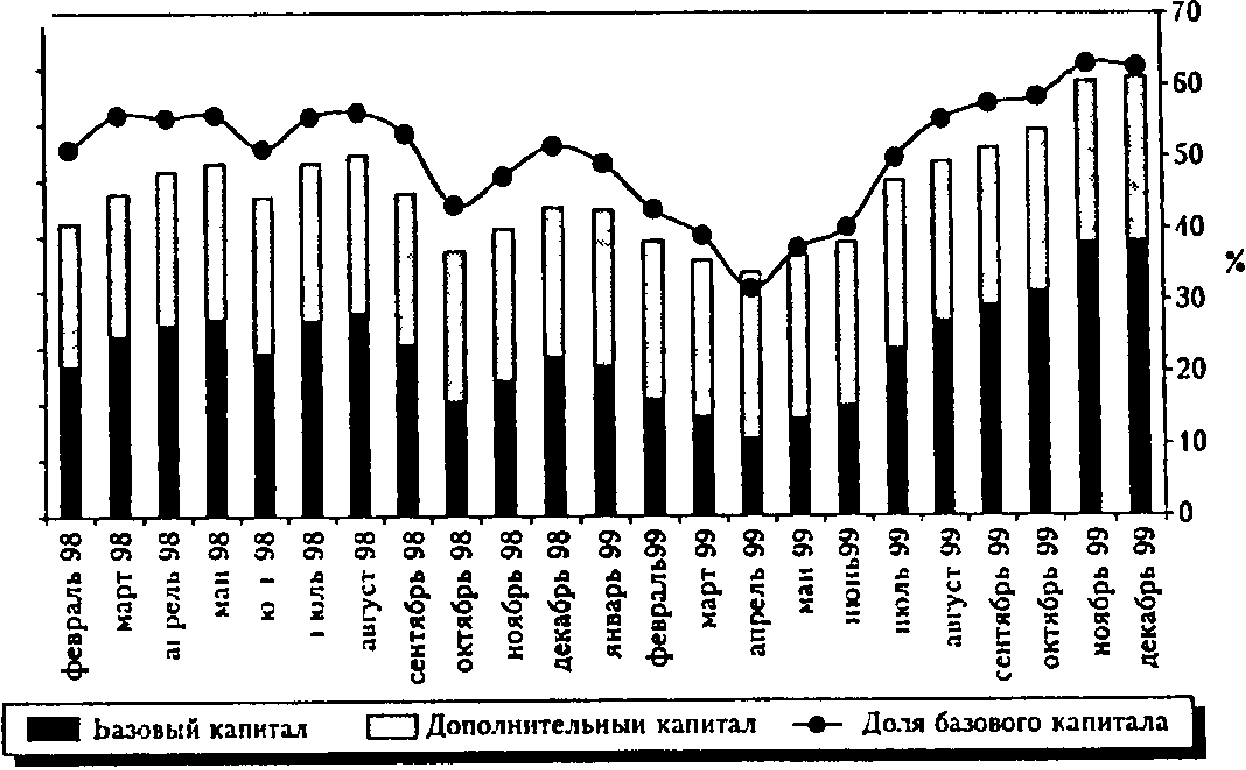

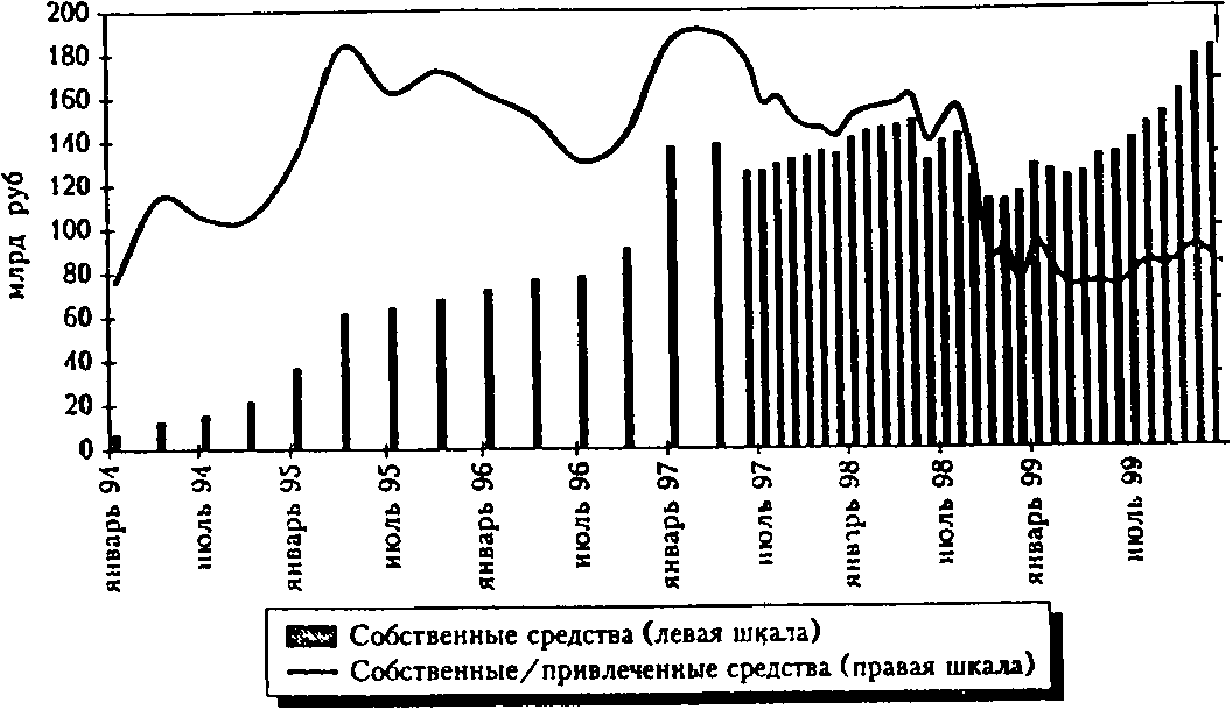

Банки России в 2008 г

Деятельность банковского сектора в Алтайском крае за 2007 год

Расчетная часть

Расчёт ВВП доходным и затратным методом

Расчёт макроэкономических параметров

Динамика макроэкономических параметров

Расчёт ВВП и ВНП

Расчёт уровня инфляции и безработицы

Расчёт мультипликатора

M = ∆ВВП/∆I

Определения равновесия ВВП

Навигация

Функции ЦБ в современной экономике

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

82512

знаков

10

таблиц

8

изображений

1.2 Функции ЦБ в современной экономике

Центральный банк сегодня является ключевым элементом финансово-кредитной системы любого развитого государства. Он выступает проводником официальной денежно-кредитной политики. В свою очередь денежно-кредитная политика наряду с бюджетной составляет основу всего государственного регулирования экономики.

На ранней стадии развития капитализма банки верхнего уровня назывались эмиссионными. Однако к настоящему времени их функции значительно расширились, поэтому в теории и на практике стало употребляться понятие центральный банк.

Его основными функциями являются [10, c.78]:

1) денежно-кредитное регулирование экономики;

2) эмиссия кредитных денег;

3) контроль за деятельностью кредитных учреждений;

4) аккумуляция и хранение кассовых резервов других кредитных учреждений;

5) кредитование коммерческих банков (рефинансирование);

6) кредитно-расчетное обслуживание правительства;

7) хранение официальных золотовалютных резервов;

Центральный банк выступает в качестве агента правительства. В этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того, он является представителем правительства в финансовых операциях последнего. Основная функция банка разрабатывать и проводить кредитно-денежную политику. Это самая важная его функция.

Как агент правительства в фискальных делах центральный банк дает ему советы, управляет некоторыми депозитными счетами и фондами правительства, от имени правительства выпускает и изымает из обращения деньги, управляет национальными инвалютными резервами и выступает от имени правительства на международном валютном рынке, является депозитарием золота и управляющим государственным долгом (выпускает государственные облигации, выплачивает проценты по ним, погашает их).

Центральный банк помогает правительству определить наилучший момент для выпуска облигации, их цену, доходность и другие характеристики, обеспечивающие привлекательность выпуска для инвесторов, место, где лучше всего разместить облигации. Чтобы успешно справляться с этой задачей, банк должен располагать точной и своевременной информацией о состоянии экономики, движении кредитных ресурсов и т.д.

Центральный банк управляет правительственными депозитами (даже если они содержатся в коммерческих банках). Почти все правительственные расходы и доходы проходят по счетам центрального банка. Балансы, приносящие процент, содержатся на счетах коммерческих банков. Центральный банк также имеет счет для вложения правительственных доходов в ценные бумаги (обычно самого же правительства) и счет, на котором находятся инвалютные запасы.

Центральный банк выпускает деньги и распределяет их между коммерческими банками, изымает из обращения ветхие банкноты и стершиеся монеты. Новые деньги выдаются коммерческим банкам по заявкам, отражающим их потребности в денежной наличности, путем дебитной записи на счетах коммерческих банков в центральном банке.

Еще одной обязанностью центрального банка, как агента правительства являются контроль и защита обменного курса национальной валюты. Банк правомочен покупать и продавать золото, серебро, инвалюту, открывать счета в центральных банках других стран, выступать в качестве агента иностранных центральных банков и в качестве депозитария их активов.

Обменный курс - это цена национальной валюты на международном валютном рынке или та пропорция, в которой она обменивается на валюты других стран. Цена определяется балансом спроса и предложения. Чтобы торговать валютой, центральный банк должен иметь валютные счета в центральных банках соответствующих стран.

Центральный банк также выступает в роли депозитария, хранителя золота, принадлежащего правительству данной страны. Он может хранить и золото, принадлежащее иностранным центральным банкам и другим финансовым учреждениям. Центральный банк покупает и продаёт золото, используя инвалютный счет. Продается золото обычно центральным банкам и правительствам других стран, а также международным финансовым организациям типа Международного валютного фонда.

Одна из самых важных задач центрального банка - управлять государственным долгом, т.е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации выпущенные под правительственную гарантию государственными корпорациями). Управлять значит определять свойства облигаций, условия их выпуска и место размещения. Этот государственный долг, быстро растущий во многих развитых странах, представляет собой кумулятивный бюджетный дефицит (превышение расходной части бюджета над доходной за все годы). Как консультант правительства в финансовых вопросах центральный банк должен не только собирать и интерпретировать экономическую информацию, но и чувствовать изменения в спросе на ценные бумаги, в притоке фондов на рынок ценных бумаг, в уровне процента и ликвидности на рынке ценных бумаг, в отношении инвесторов к новым выпускам и т.д. Чтобы получить законченную картину, центральный банк консультируется с коммерческими банками, другими инвесторами и инвестиционными дилерами.

Похожие работы

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

... истории развития и сегодняшнему состоянию банковской системы России. Да действительно, проблем мешающих улучшению функционированию банковской системе национальной экономики России не мало, к глубочайшему сожалению, и поэтому в их решение можно использовать, разные направления развития, что и будет подробно рассмотрено в следующей главе данной работы. Глава II Направления развития банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев