Функции ЦБ в современной экономике

Функции коммерческих банков

Банки России в 2008 г

Деятельность банковского сектора в Алтайском крае за 2007 год

Расчетная часть

Расчёт ВВП доходным и затратным методом

Расчёт макроэкономических параметров

Динамика макроэкономических параметров

Расчёт ВВП и ВНП

Расчёт уровня инфляции и безработицы

Расчёт мультипликатора

M = ∆ВВП/∆I

Определения равновесия ВВП

Навигация

Деятельность банковского сектора в Алтайском крае за 2007 год

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

82512

знаков

10

таблиц

8

изображений

1.5 Деятельность банковского сектора в Алтайском крае за 2007 год

Социально-экономическое развитие Алтайского края, в том числе развитие промышленности и сельского хозяйства, повышение уровня жизни населения, решение социальных задач невозможно без участия в этих процессах конкурентоспособной, обеспеченной ресурсами банковской системы. На региональный банковский сектор возлагаются функции финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции.

2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне.

С целью развития и повышения доступности банковских услуг в 2007 году в Алтайском крае была разработана и принята Программа развития и банковского сектора Алтайского края на 2007-2010 годы, подписано Соглашение между Администрацией края и Алтайским банковским союзом о сотрудничестве в области реализации Программы.

Для содействия развитию кредитной системы на территории края и повышению ее эффективности при Администрации края создан Координационный совет Алтайского края по взаимодействию с банками. В работе совета участвуют представители органов исполнительной власти, руководители кредитных организаций и ассоциаций, действующих на территории края.

В целях повышения доступности банковских кредитов для субъектов малого и среднего предпринимательства в декабре 2007 года создана некоммерческая организация «Алтайский гарантийный фонд», цель которой – предоставление поручительств по кредитам для субъектов малого и среднего предпринимательства в случае, если у заемщика недостаточно обеспечения. Деятельность фонда позволит расширить доступ субъектов малого и среднего предпринимательства к кредитным ресурсам банков.

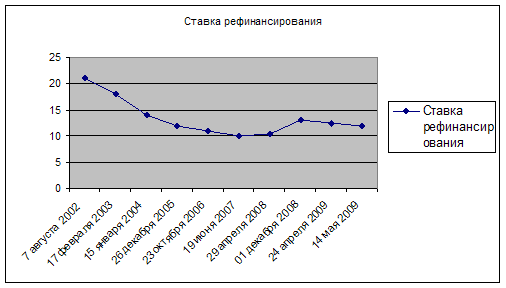

В 2007 году впервые проведен отбор банков, заинтересованных в кредитовании организаций на условиях субсидирования части банковской процентной ставки за счет средств краевого бюджета. Основное условие участия банков в кредитовании инвестиционных проектов - размер процентной ставки не должен превышать ставку рефинансирования Банка России более чем на 3 процентных пункта.

Алтайский край продолжает оставаться привлекательным для крупных российских банков. В 2007 году зарегистрированы филиалы ОАО «ТрансКредитБанк», ЗАО «Русь-Банк», ООО КБ «Западный», КБ «ЮНИАСТРУМ БАНК» (ООО), НБ «ТРАСТ» (ОАО), операционные офисы ОАО «Омск-Банк», ООО «Алтайэнергобанк», представительство КБ «Ренессанс Капитал» (ООО), кредитно-кассовые офисы ЗАО «КРЕДИТ ЕВРОПА БАНК», АКБ «Абсолют Банк». Приход на территорию края банков из других регионов способствует развитию конкуренции, увеличению объемов инвестиций в экономику края, снижению процентных ставок, расширению перечня банковских услуг, более качественному обслуживанию клиентов. Банковский рынок в Алтайском крае формируют в настоящее время крупные кредитные организации страны и самостоятельные банки.

По состоянию на 01.01.2008 на территории края работает 969 структурных подразделений кредитных организаций. В их числе 8 региональных банков, 56 филиалов, 281 дополнительный офис, 601 операционная касса вне кассового узла, 9 представительств, 21 кредитно-кассовый офис.

Структурные подразделения кредитных организаций имеются во всех муниципальных образованиях. Действующая сеть структурных подразделений кредитных организаций позволяет оказывать полный спектр банковских услуг юридическим и физическим лицам. Значительный рост числа структурных подразделений отмечен за счет Алтайского банка Сбербанка России (ОАО) и Алтайского регионального филиала ОАО «Россельхозбанк». В районах края получили распространение дополнительные офисы и операционные кассы, филиалы и представительства – в городах. По результатам 2006 и 2007 годов заметна тенденция «универсализации» точек обслуживания клиентов, то есть увеличения доли дополнительных офисов в общем количестве структурных подразделений кредитных организаций. В 2007 году сеть кредитных организаций увеличилась на 73 подразделения, в том числе на 66 дополнительных офисов. Более 50% вновь созданных структурных подразделений зарегистрировано в районах края. Самую развитую сеть подразделений имеет Сбербанк, на его долю приходится 73,6% (713 из 969) всех структурных подразделений кредитных организаций на территории края.

Наблюдается концентрация банковского бизнеса в городах края, на 11 городов Алтайского края приходится 32% общего числа пунктов банковского обслуживания, на 60 сельскохозяйственных районов - 68%. В городе Барнауле сосредоточено около 20% банковских структурных подразделений.

По значению совокупного индекса обеспеченности региона банковскими услугами и по показателю «Финансовая насыщенность банковскими услугами (по объему кредитов)» за 2007 год Алтайский край занимает третье место в Сибирском федеральном округе после Новосибирской области и Республики Алтай.

Банковский сектор Алтайского края в 2007 году сохранил основные тенденции динамичного развития.

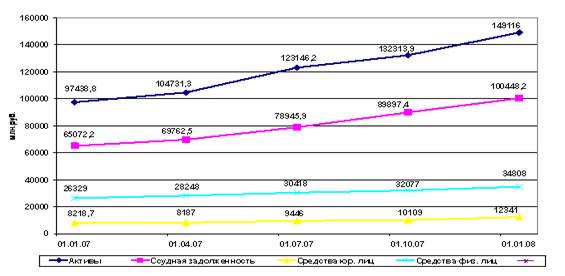

Рисунок 1.1 – Динамика основных показателей банковского сектора Алтайского края

Банковский сектор Алтайского края, активы которого растут быстрее ВРП, становится важнейшим фактором, поддерживающим темпы роста экономики. Ежегодный прирост совокупных активов системы кредитных организаций края за последние 5 лет превышает 35%, в 2006 году составил 46,4%, в 2007 году – 53,2%. Отношение совокупных активов кредитных организаций к валовому региональному продукту (ВРП) по состоянию на 01.01.2008 составляет 75% (на 01.01.2007 – 60,8%).

Основными источниками формирования ресурсной базы банковского сектора Алтайского края являются: средства населения, средства предприятий и организаций, средства других банков и средства головных офисов иногородних банков. В 2007 году объем ресурсов, привлеченных банковским сектором края, составил 47,1 млрд. руб., увеличившись по отношению к 2006 году, на 36,5%. Основную долю в структуре привлеченных средств составляют вклады физических лиц - 73,8% и средства предприятий и организаций на счетах и депозитах - 21,5%.

Анализ динамики вкладов населения свидетельствует о росте доверия населения к банковскому сектору. Объем вкладов физических лиц за период с 01.01.2007 по 01.01.2008 вырос на 32,2% и составил 34,8 млрд. рублей. Этот показатель свидетельствует об улучшении уровня жизни и росте реальных доходов населения края. Все кредитные организации, осуществляющие привлечение денежных средств населения на территории края, являются участниками системы страхования вкладов. Основная доля вкладов (около 90%) населения размещена в филиальной сети инорегиональных банков. Размер вкладов на душу населения за 2007 год увеличился с 10,4 до 13,9 тыс. рублей. В то же время темпы прироста вкладов в 2007 году были ниже, чем в 2006 году на 4,1%.

За 2007 год произошло значительное увеличение средств на счетах в банках, их прирост составил 41,7%. Средства юридических лиц росли увереннее, чем физических (+41,7% против 32,2%).

Дополнительными внешними источниками ресурсной базы банковского сектора Алтайского края являются трансферты головных банков. Значительную финансовую поддержку своим филиалам, работающим на территории Алтайского края, оказали головные офисы Сбербанка, Россельхозбанка, КМБ-банка, Промсвязьбанка, Банка Москвы, Банка УралСиб.

Региональный банковский сектор, как финансовый посредник, во все большей мере реализует свою основную функцию кредитора субъектов экономики, что способствует развитию предприятий и росту их деловой активности.

Объем вновь выданных кредитов за 2007 год вырос на 38,5% и на 01.01.2008 составил 250,7 млрд. руб., из них 122,8 млрд. руб. приходится на реальный сектор экономики. Объем ссудной задолженности по кредитам, выданным самостоятельными банками и филиалами инорегиональных банков, превысил 100 млрд. рублей, свыше 90% ссудной задолженности системы кредитных организаций Алтайского края приходится на филиалы инорегиональных банков.

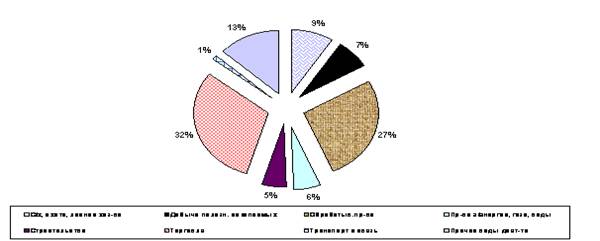

Рисунок 1.2 – Объем вновь выданных кредитов в экономику в разрезе отраслей за 2007 год

По – прежнему основной объем кредитных ресурсов был направлен в торговлю – 32% и обрабатывающие производства – 27%. В 2007 году реализация приоритетного национального проекта «Развитие АПК» способствовала увеличению объемов кредитования в сельском хозяйстве в 2 раза, реализация приоритетного национального проекта «Доступное и комфортное жилье - гражданам России» стимулировала рост объемов кредитования в строительство в 2,1 раза.

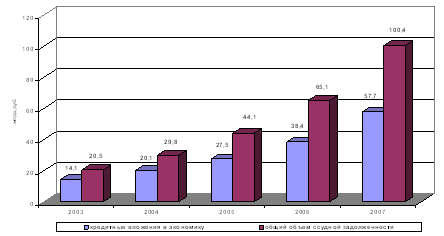

Динамика ссудной задолженности (всего и в экономику) представлена на рисунке 1.3:

Рисунок 1.3 – Динамика ссудной задолженности

Доля долгосрочных кредитов в общей сумме задолженности увеличилась за 2007 год с 53,7% до 62,3%. Темп роста долгосрочных кредитов составил за год 179%, краткосрочных – 125,4%. Доля просроченных кредитов на 01.01.2008 составила 1,3% и уменьшилась к соответствующему периоду прошлого года на 0,1%.

Росту кредитных вложений способствовало увеличение спроса со стороны предприятий, что говорит о росте инвестиционной активности в крае. В 2007 году объем кредитов в экономику увеличился на 50,1% и составил 57,7 млрд. рублей.

Кредитные вложения в реальную экономику края составляют основную долю в общем объеме ссудной задолженности банковской системы за 2007 год.

В 2007 году в реализации приоритетного национального проекта «Развитие АПК» принимали участие Алтайский банк Сбербанка России, Алтайский региональный филиал ОАО «Россельхозбанк», «СИБСОЦБАНК» ООО, АКБ «Зернобанк» (ЗАО).

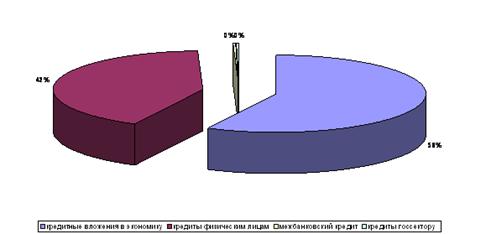

Рисунок 1.4 – Структура кредитных вложений

По направлению «Ускоренное развитие животноводства» выдано 88 кредитов на сумму 2,1 млрд. рублей. Привлеченные кредитные ресурсы позволят осуществить реконструкцию и модернизацию 31 животноводческого комплекса. В 2007 за счет кредитов банков введены в действие животноводческие комплексы на 23,3 тыс. голов крупного рогатого скота.

По направлению «Стимулирование развития малых форм хозяйствования» владельцам ЛПХ, К(Ф)Х выдано 13272 кредита на сумму более 2 млрд. рублей, снабженческо-сбытовым и сельскохозяйственным кредитным кооперативам выдано 14 кредитов на сумму свыше 30 млн. рублей.

Одним из инструментов для привлечения долгосрочных инвестиционных ресурсов в агропромышленный комплекс является развитие в крае системы земельно-ипотечного кредитования. Алтайским региональным филиалом ОАО «Россельхозбанк», начиная с 2006 года, выдано 13 кредитов на сумму 200,3 млн. рублей, в том числе в 2007 году – 11 кредитов на сумму 148,8 млн. рублей под залог 21,9 тыс. га земли. Ипотечные кредиты предоставляются хозяйствам для приобретения земельных участков, реконструкции животноводческих помещений, закупа животных, сельскохозяйственной техники и оборудования.

Основной объем кредитов для нужд сельского хозяйства выдан Алтайским региональным филиалом ОАО «Россельхозбанк» и Алтайским банком Сбербанка России. С целью обеспечения финансовыми услугами жителей сельской местности Россельхозбанком в 2007 году в районах края введено в действие 20 дополнительных офисов. Это позволило сохранить положительные тенденции в развитии сельского хозяйства.

Администрацией края проводится постоянная работа по стимулированию кредитного процесса. Одним из факторов определяющих рост инвестиционной активности является увеличение объема средств, направляемых на субсидирование части банковской процентной ставки. В 2007 году на субсидирование части банковской процентной ставки по привлеченным предприятиями кредитам из бюджета перечислено 92,2 млн. рублей. Это позволило 39 предприятиям и организациям получить в 2007 году льготные кредиты в объеме 3,58 млрд. рублей (в 2006 году – 1,7 млрд. рублей).

В 2007 году в краевом бюджете впервые были предусмотрены средства на реализацию закона «Об инновационной деятельности в Алтайском крае». Предприятиям субсидируется две третьих ставки рефинансирования Банка России по привлекаемым ими кредитам на реализацию инновационных проектов. Кредитными организациями в отчетном году прокредитованы 5 инновационных проектов следующих предприятий: ОАО «Алтайвагон», ФГУП «ФНПЦ» «Алтай», ООО «Третьяковский маслосырзавод», ООО «Объединение Алтайкоксохимстрой», ОАО «Барнаульский пивоваренный завод».

В последние годы наблюдается положительная динамика в кредитовании субъектов малого и среднего бизнеса. В 2007 году объем кредитов предприятиям малого и среднего бизнеса составил 62,2 млрд. рублей, увеличившись по сравнению с 2006 годом на 70%. Кредитные средства направлены на расширение и модернизацию производства, приобретение оборудования, открытие и реконструкцию магазинов, точек общественного питания. Основными кредиторами субъектов малого и среднего бизнеса являются: Алтайский банк Сбербанка России, ВТБ24, КМБ-банк, УРАЛСИБ, СИБСОЦБАНК.

Создание условий для развития малого бизнеса - необходимая составляющая для роста экономики в целом. С 2003 года в крае реализуется схема поддержки предпринимательства в форме субсидирования процентной ставки по привлеченным кредитам. В 2007 году на эти цели в краевом бюджете было предусмотрено 20 млн. рублей.

С 2005 года на территории края реализуется программа ОАО «Российский банк развития» (г. Москва) по кредитованию субъектов малого и среднего предпринимательства. Банк предоставляет финансовые ресурсы региональным банкам, которые в свою очередь кредитуют малый и средний бизнес. В 2007 году в реализации программы на основании заключенных соглашений приняли участие «Сибсоцбанк» ООО, АКБ «Зернобанк» (ЗАО), ООО КБ «Алтайкапиталбанк».

Целенаправленная работа по поддержке субъектов малого и среднего бизнеса ведется Алтайским банком Сбербанка России. В рамках программы поддержки малого предпринимательства, действующей в банке, в г. Барнауле действуют три Центра развития малого бизнеса на базе специализированных дополнительных офисов и Центр поддержки малого предпринимательства на базе Алтайского банка Сбербанка России. Стратегической целью работы центров является оказание методической и практической помощи представителям малого бизнеса. Центрами проводятся обучающие семинары, презентации банковских услуг.

Все эти мероприятия способствуют повышению уровня финансовой и правовой грамотности предпринимателей, что в итоге приводит к более динамичному развитию бизнеса во всем Алтайском крае.

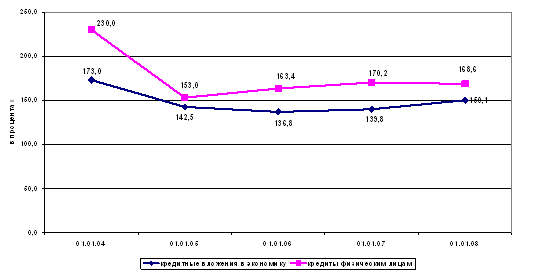

Несмотря на то, что приоритетом в кредитовании оставались предприятия и организации нефинансового сектора, более динамично росли масштабы.

Рисунок 1.5 - Динамика темпов роста кредитования физических лиц и экономики

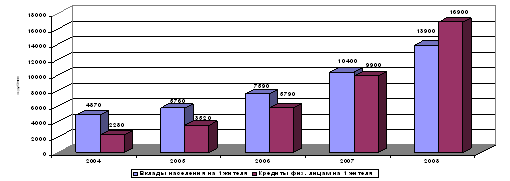

Размер ссудной задолженности на одного жителя края (в среднем) за год увеличился с 9,9 тыс. руб. до 16,9 тыс. руб.

Рисунок 1.6 - Динамика вкладов и кредитов на душу населения

К факторам, положительно повлиявшим на рост кредитования физических лиц, можно отнести: рост доходов населения; снижение стоимости кредитов; сохраняющуюся политическую и экономическую стабильность, с которой связана уверенность людей в своем будущем; инициативы государства (национальные проекты «Доступное и комфортное жилье – гражданам России» и «Развитие АПК»); рост финансовой грамотности населения.

Увеличение объемов кредитования населения на фоне роста реальных доходов и потребительского спроса стало одним из доказательств развития рынка банковских услуг и экономики края в целом. Эта динамика сопоставима с общероссийской тенденцией. Около 70% рынка кредитования населения составили кредиты, выданные на срок свыше 3 лет. Это связано, в первую очередь, с развитием ипотечного кредитования и автокредитования.

Ипотечное жилищное кредитование является основным инструментом повышения доступности жилья в рамках реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России».

Сегмент ипотечного кредитования является самым быстрорастущим в рознице и остается одним из самых привлекательных рынков для банков. Если в 2005 году на рынке ипотеки работало 16 банков, то в настоящее время – 31, из них 6 самостоятельных банков края. Самостоятельные банки ОАО КБ «ФорБанк», ООО КБ «Алтайкапиталбанк», «СИБСОЦБАНК» ООО, ОАО КБ «Региональный кредит», АКБ «АлтайБизнес-Банк» успешно конкурируют с филиалами банков в этом виде кредитования. Их доля в общем объеме выданных ипотечных кредитов в 2007 году составила 29,2%. Выход на рынок крупных московских банков – ВТБ24, Мосстройэкономбанк, Европейский трастовый банк в последние два года существенно изменили соотношение между самостоятельными банками и филиалами.

Основными факторами, обеспечившими рост объемов ипотечного жилищного кредитования, являются рост реальных доходов населения, активизация деятельности участников рынка, создание приемлемых условий кредитования.

Несмотря на положительную динамику объемов жилищного строительства и доходов населения, рост цен на жилье снижает возможности населения по улучшению жилищных условий. Основным препятствием для широкого распространения ипотечного кредитования остается низкое соотношение между доходами населения и стоимостью жилья. Ипотечные жилищные кредиты доступны лишь семьям с совокупным среднестатистическим доходом 30 тыс. рублей и выше и на срок более 25 лет.

Темпы роста жилищного строительства по сравнению с объемами спроса на жилье являются недостаточными.

В то же время, развитие ипотечного кредитования, не подкрепленное должным объемом ввода жилья, привело к увеличению спроса на жилье и стимулировало рост цен на недвижимость, как на вторичном рынке, так и в строящихся объектах. Проблемой остается недостаточное кредитование строительства нового жилья. Основная часть сделок совершается на вторичном рынке.

За последние годы значительно возросли объемы расчетов с использованием банковских карт. По состоянию на 1 января 2008 года обслуживание операций с использованием платежных карт в крае осуществляли 27 кредитных организаций, из них 5 региональных банков и 22 филиала.

Число предприятий торговли и сервиса, заключивших соглашения с банками на прием и обслуживание платежных карт, увеличилось с 2086 ед. до 2252 ед. Количество электронных терминалов возросло на 407 ед. и на 01.01.2008 составило 2775 ед., в том числе 2120 терминалов для оплаты товаров и услуг, число которых увеличилось на 231 ед.

Расширение сети приема и обслуживания карт способствовало увеличению количества и объемов операций, совершенных владельцами карт. За 2007 год с использованием платежных карт совершено 18,8 млн. операций на сумму около 58 млрд. рублей.

За 2007 год безналичный оборот, совершенный в сети торговли и сервиса, возрос по сравнению с 2006 годом на 50,5% и составил 1254,3 млн. рублей. В то же время такой вид услуг, как банковские карты, развит, в основном, в городах края. Для жителей большинства районов края эта банковская услуга недоступна.

В дополнение к банковскому кредитованию в крае развивается система небанковских кредитных организаций – кредитных потребительских и сельскохозяйственных кредитных кооперативов. По состоянию на 01.01.2008 на территории края действует 120 кредитных кооперативов, из них 26 сельскохозяйственных кредитных потребительских кооперативов. Ассоциация кредитных союзов Алтая, объединяет в своем составе 39 кредитных потребительских и сельскохозяйственных кредитных кооперативов. В рамках краевой целевой программы государственной поддержки сельскохозяйственных потребительских кооперативов в Алтайском крае на 2006-2010 годы предусмотрена организация сельскохозяйственного кредитного кооператива в каждом муниципальном образовании. В 2006 году зарегистрированы 12 кредитных потребительских кооперативов и 14 сельскохозяйственных кредитных потребительских кооперативов, в 2007 году – 12 и 8 соответственно.

В 2007 году кредитными потребительскими кооперативами, входящими в Ассоциацию кредитных союзов Алтая, выдано более 22000 займов на сумму 582 млн. рублей. Это позволило расширить доступ к заемным средствам той части населения, для которой он ограничен в силу удаленности населенных пунктов, отсутствия кредитной истории, малого размера предприятия, малого размера запрашиваемых средств, отсутствия залога. Создание сети кредитных кооперативов способствует повышению деловой активности сельского населения, его занятости. Около 60% средств выдано начинающим предпринимателям на развитие бизнеса. Наиболее востребованы займы на подготовку детей к школе, оплату обучения, оплату медицинских услуг, приобретение скота и кормов.

Несмотря на динамичное развитие банковского сектора края в последние годы, актуальными для края остаются задачи по развитию сети кредитных организаций, по насыщению экономики кредитными ресурсами, в первую очередь, - долгосрочными, развитию ипотечного кредитования граждан и кредитованию малого бизнеса, повышению уровня финансовой грамотности населения.

Похожие работы

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

... истории развития и сегодняшнему состоянию банковской системы России. Да действительно, проблем мешающих улучшению функционированию банковской системе национальной экономики России не мало, к глубочайшему сожалению, и поэтому в их решение можно использовать, разные направления развития, что и будет подробно рассмотрено в следующей главе данной работы. Глава II Направления развития банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев