Функции ЦБ в современной экономике

Функции коммерческих банков

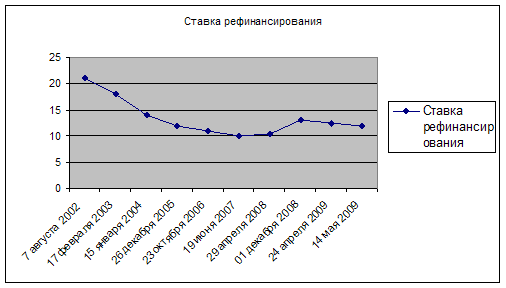

Банки России в 2008 г

Деятельность банковского сектора в Алтайском крае за 2007 год

Расчетная часть

Расчёт ВВП доходным и затратным методом

Расчёт макроэкономических параметров

Динамика макроэкономических параметров

Расчёт ВВП и ВНП

Расчёт уровня инфляции и безработицы

Расчёт мультипликатора

M = ∆ВВП/∆I

Определения равновесия ВВП

Навигация

Расчёт макроэкономических параметров

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

82512

знаков

10

таблиц

8

изображений

2.2 Расчёт макроэкономических параметров

Вычисление ЧВП, НД, ЛД, ЛРД. Для заполнения таблицы используются значения ВВП, полученные доходным методом.

Таблица 2 – Расчёт макроэкономических показателей

| № | Наименование счетов | 1 | 2 | 3 | 4 | 5 |

| 1 | ВВП | 2605 | 3590 | 4520 | 3750 | 3501 |

| 2 | Потребление капитала (амортизация) | 80 | 160 | 145 | 165 | 155 |

| 3 | ЧВП | 2525 | 3430 | 4375 | 3585 | 3346 |

| 4 | Косвенные налоги | 120 | 195 | 216 | 196 | 198 |

| 5 | Субсидии гос. предприятиям | 40 | 50 | 25 | 35 | 55 |

| 6 | НД | 2445 | 3285 | 4187 | 3424 | 3358 |

| 7 | Прибыль корпораций с учётом поправок на изменение стоимости потребительских товаров | 595 | 1120 | 1433 | 1235 | 1183 |

| 8 | Взносы по социальному обеспечению | 270 | 390 | 375 | 380 | 360 |

| 9 | Государственные трансфертные платежи | 280 | 325 | 412 | 340 | 350 |

| 10 | Величина процента за капитал | 370 | 345 | 441 | 370 | 340 |

| 11 | Дивиденды | 210 | 335 | 415 | 370 | 345 |

| 12 | Совокупный личный доход (ЛД) | 2440 | 2780 | 3647 | 2889 | 2850 |

| 13 | Личные подоходные налоги | 280 | 350 | 310 | 320 | 345 |

| 14 | Личный располагаемый доход(ЛРД) | 2160 | 2430 | 3337 | 2569 | 2505 |

| 15 | Потребительские расходы | 1370 | 1805 | 2155 | 1840 | 1750 |

| 16 | Личные сбережения | 790 | 625 | 1182 | 729 | 755 |

1.Вычислим ЧВП:

ЧВП=ВВП – А

ЧВП1=2605-80=2525;

ЧВП2=3590-160=3430;

ЧВП3=4520-145=4375;

ЧВП4=3750-165=3585;

ЧВП5=3501-155=3346.

2.Вычислим национальный доход (НД)

НД = ЧВП - Ткос. + субсидии;

где Ткос. – косвенные налоги

НД1=2525-120+40=2445;

НД2=3430-195+50=3285;

НД3=4375-213+25=4187;

НД4=3585-196+35=3424;

НД5=3501-198+55=3358.

3.Найдём прибыль корпораций с учётом поправок на изменение стоимости потребительских товаров:

ПКпопр. = ПК + поправки к стоимости потребительских товаров = Д +НПК +налог на прибыль корпорации +поправки

ПКпопр. 1=210+260+115+10=595;

ПКпопр. 2=430+345+335+10=1120;

ПКпопр. 3=495+515+415+8=1433;

ПКпопр. 4=465+385+370+15=1235;

ПКпопр. 5=435+385+345+18=1183.

4.Вычислим совокупный личный доход (ЛД):

ЛД = НД – ВВС – ПКпопр. +Трансферты +% +Дивиденды;

где НД – национальный доход; ВВС – взносы социального страхования; ПКпопр.- прибыль корпораций с учетом поправок.

ЛД1=2445-270-595+280+370+210=2440;

ЛД2=3285-390-1120+325+345+335=2780;

ЛД3=4187-375-1433+412+441+415=3647;

ЛД4=3424-380-1235+340+370+370=2889;

ЛД5=3358-360-1183+350+340+345=2850.

5.Вычислим личный располагаемый доход (ЛРД)

ЛРД = ЛД – подоходный налог

ЛРД1=2440-280=2160;

ЛРД2=2780-350=2430;

ЛРД3=3647-310=3337;

ЛРД4=2889-320=2569;

ЛРД5=2850-345=2505.

6.Найдём личные сбережения (S)

S=ЛРД – С

S1=2160-1370=790;

S2=2430-1805=625;

S3=3337-2155=1182;

S4=2569-1840=729;

S5=2505-1750=755.

Похожие работы

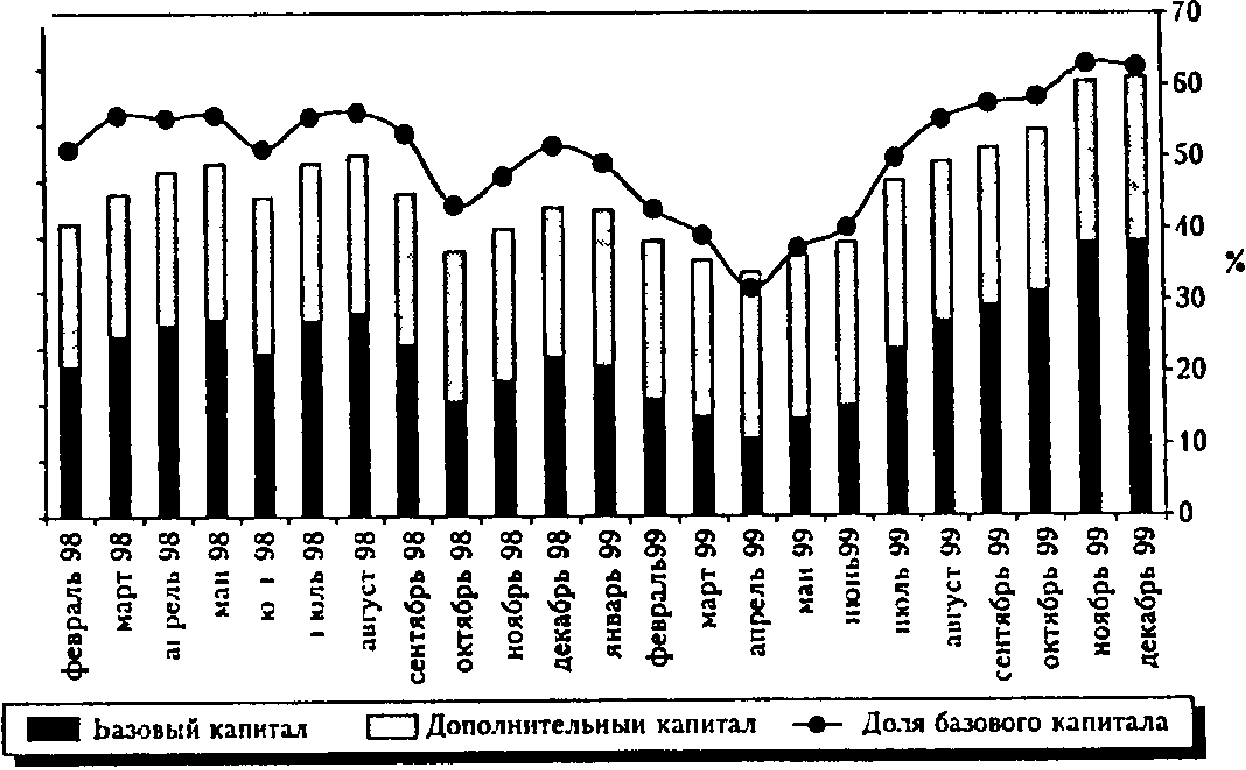

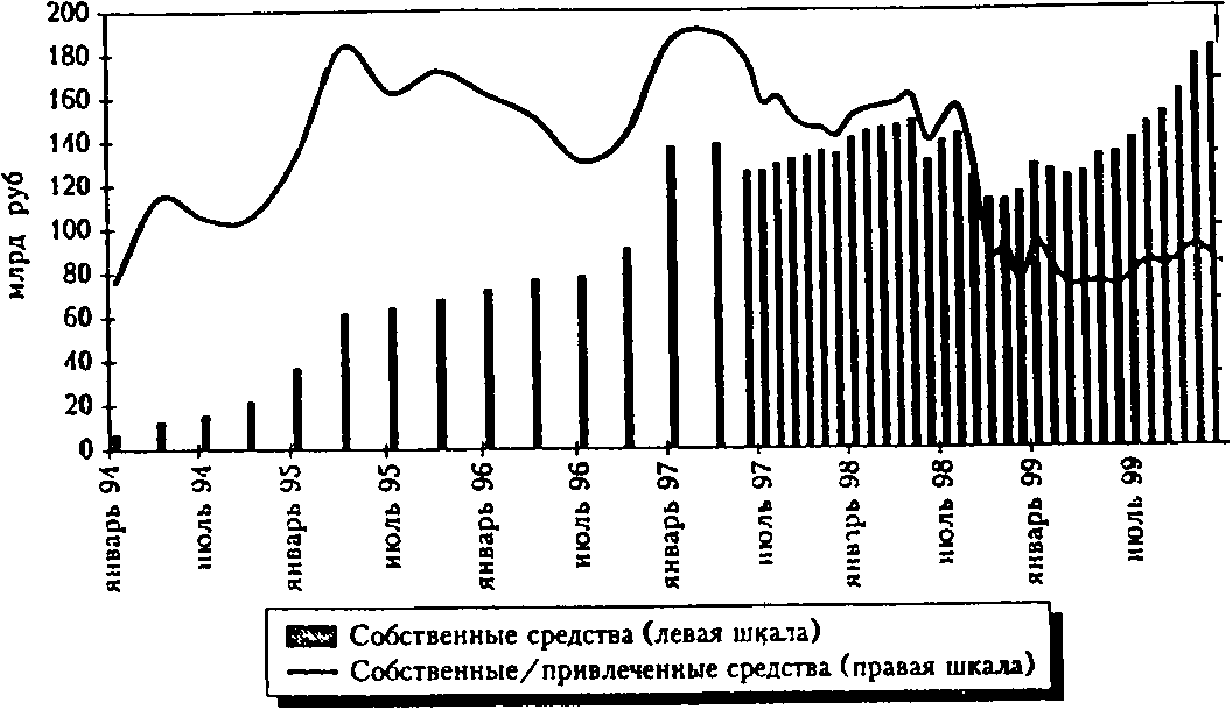

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

... истории развития и сегодняшнему состоянию банковской системы России. Да действительно, проблем мешающих улучшению функционированию банковской системе национальной экономики России не мало, к глубочайшему сожалению, и поэтому в их решение можно использовать, разные направления развития, что и будет подробно рассмотрено в следующей главе данной работы. Глава II Направления развития банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев