Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Фінансові умови залучення депозитів комерційними банками

Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК Промінвестбанк»

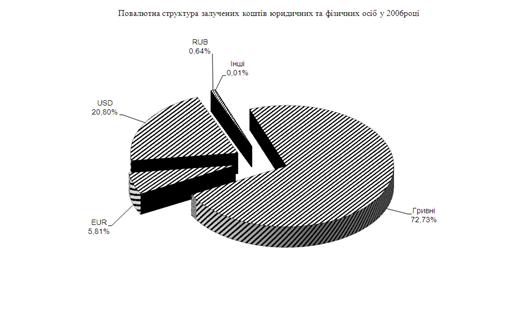

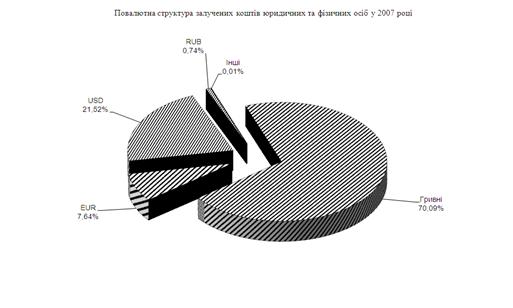

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

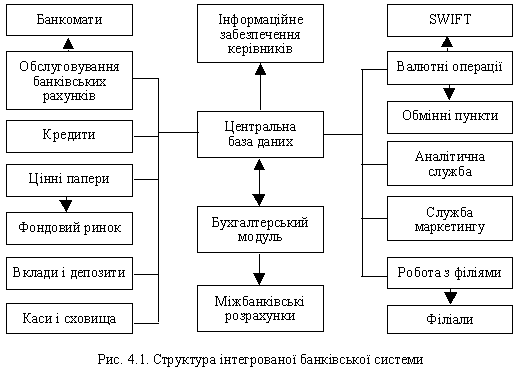

Світовий досвід з управління залученими депозитними коштами банку

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Навигация

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

187598

знаков

16

таблиц

92

изображения

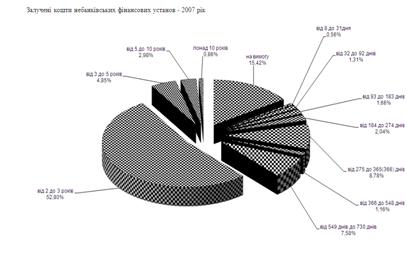

4. Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році.

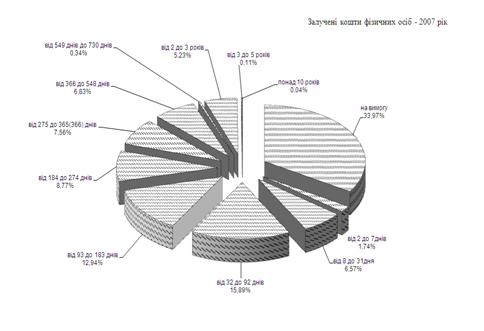

У 2007 році значно зросла частка довгострокових вкладів фізичних осіб +8,5% за рахунок зниження частки коштів юросіб на вимогу (-5,3%) та частки короткострокових депозитів юросіб (-2,1%).

Аналіз строковості залучених коштів в пасивах АТЗТ «АК Промінвестбанк» та, окремо, в зобов’язаннях за залученими та запозиченими коштами показав:

- пасиви строковістю більше 10 років представлені власним капіталом у частці 8,97% (2007 рік) від загального обсягу пасивів, при цьому із 2,683 млрд. грн. власного капіталу – 1,998 млрд. грн. вкладено в основні та нематеріальні активи банку, таким чином власний оборотний капітал банку станом на 01.01.2008 року становить 0,685 млрд. грн., тобто 2,63% від обсягу валюти балансу;

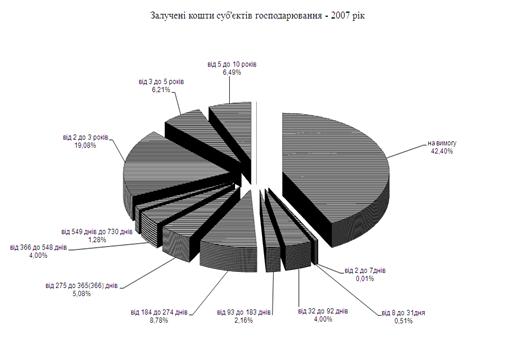

- найбільша частка в зобов’язаннях належить нестійкій групі депозитів на вимогу, тобто коштам на поточних рахунках юридичних та фізичних осіб (36,55% від обсягу зобов’язань в пасивах балансу), які є найбільш дешевою депозитною базою банку;

- короткострокові депозити юридичних та фізичних осіб тривалістю від 2 до 92 днів представлені часткою в 14,5% від обсягу зобов’язань в пасивах балансу;

- довгострокові депозити юридичних та фізичних осіб тривалістю від 93 днів до 1 року представлені часткою в 23,96% від обсягу зобов’язань в пасивах балансу;

- інвестиційні довгострокові депозити юридичних та фізичних осіб тривалістю від 1 року до 10 років представлені часткою в 25,98% від обсягу зобов’язань в пасивах балансу.

Аналіз динаміки показників структури процентних, комісійних та торгівельних доходів в АТЗТ «АК Промінвестбанк» у 2004 – 2008 роках та процентного спреду та операційної маржі в АТЗТ «АК Промінвестбанк» у 2004 -2007 роках показав, що у 2006 – 2007 роках з підвищенням частки довгострокових депозитів фізичних осіб, які є відносно дорогою депозитною базою, показники операційної маржі та процентного спреду поступово знижуються.

Аналіз динаміки зростання абсолютних обсягів депозитних джерел залучених коштів в АТЗТ «АК Промінвестбанк» у 2004 –2007 роках показав, що:

- темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 55,6% у 2005/2004 роках поступово знизився до рівня 33,9% у 2007/2006 роках(базовий темп росту 2007/2004 становить – 293,4%);

- темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 34,5% у 2005/2004 роках різко знизився до рівня 3,3% у 2006/2005 роках та знову зріс до рівня 38,6% у 2007/2006 роках(базовий темп росту 2007/2004 становить – 192,65%);

Таким чином, АТЗТ «АК Промінвестбанк» поступово переорієнтовує політику традиційного депозитного залучення коштів пасивів в напрямку політики зростання частки запозичення коштів на міжбанківському ринку ресурсів.

Аналіз строковості запозичених коштів показує, що:

- 79,97% коштів банків залучено на термін від 3 до 6 місяців;

- 85,2 % коштів депозитних сертифікатів залучено на строк більше 3 місяців, з них 28,34% залучено на строк від 2 до 3 років;

Аналіз повалютної структури запозичених коштів інших банків показує, що:

- структурна частка запозичених коштів інших банків в доларах США знизилась з рівня 79,6% у 2006 році до 69,2% у 2007 році;

- структурна частка запозичених коштів інших банків в євро зросла з рівня 1,4% у 2006 році до 9,4% у 2007 році, витіснивши долари США;

Ресурсна політика запозичення коштів в АТЗТ «АК Промінвестбанк» характеризується:

- залученням не більше 3,0% недепозитних коштів від валюти пасивів;

- залученням, в основному, середньострокових валютних коштів на міжбанківському ринку для компенсації вимог клієнтів по фінансуванню імпортних операцій, при цьому значно зростає використання євро замість доларів США в розрахунках торгового обороту клієнтів банку ;

- залученням середньо- та довгострокових коштів в національній валюті за допомогою депозитних сертифікатів, які відрізняються від депозитних вкладів відсутністю можливості їх дострокового погашення банком.

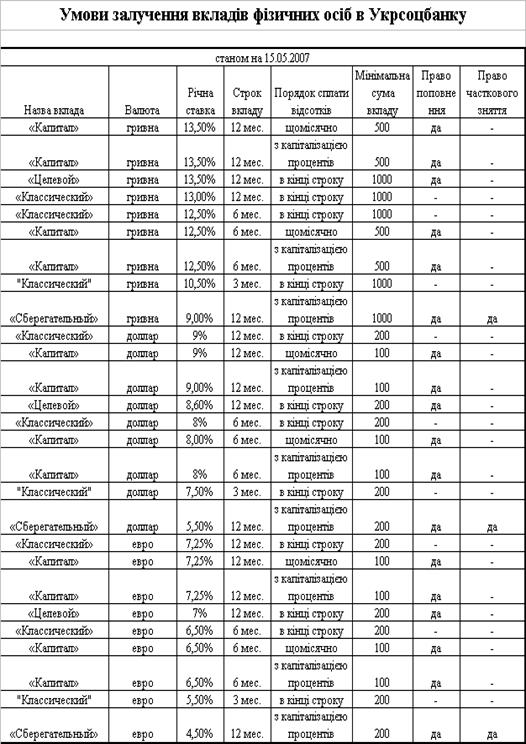

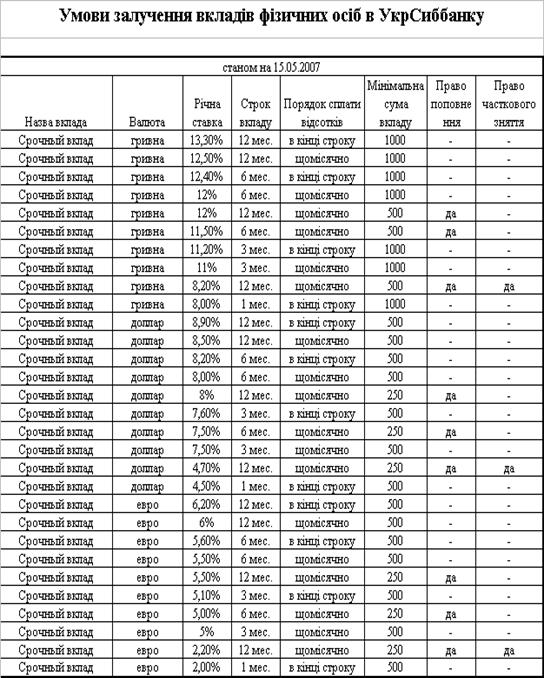

Порівняльна оцінка цінової конкурентоспроможності АТЗТ “АК Промінвестбанк” на ринку залучення депозитів в Україні показала, що маркетингова політика пропозиції банківських депозитних послуг АТЗТ “АК Промінвестбанк” характеризується відносно середнім та низьким рівнями пропонованих ставок депозитних ресурсів – ставок покупки ресурсів:

- в сегменті ринку банківських депозитних послуг конкурентні коефіцієнти привабливості АТЗТ “АК Промінвестбанк” в середньому становлять 66,62%;

- діапазон коефіцієнтів привабливості для різних видів вкладів знаходиться в діапазоні 40,0% –93,33%, тобто:

а) доходні ставки депозитів в банку знаходяться в серединих позиціях рейтингу, відповідно, ставки депозитів є непривабливими для клієнтів, але залучені ресурси є відносно “дешевими”, ніж в інших банках;

б) банк застосовує середній рівень обмежувальних бар’єрів по мінімальній сумі вкладу відносно інших банків конкурентів, тобто є привабливим для клієнтів.

- конкурентні переваги на ринку депозитних послуг в АТЗТ “АК Промінвестбанк” на сучасному етапі забезпечуються політикою мінімізації ставок залучення депозитів та використання іміджу “надійного” та стабільного банку, як послуги додаткової банківської гарантії повернення депозиту;

- як показує аналіз, аналогічну стратегію використовує і самий великий банк України – АКБ “Приватбанк” , який також вдало використовує психологію вкладників після скандального банкрутства великих комерційних банків Києва, Дніпропетровська та інших.

Депозитна політика зниження вартості залучених коштів фізичних та юридичних осіб за рахунок зниження ставок залучення коштів в АТЗТ “АК Промінвестбанк” привела в умовах жорсткої конкуренції на ринку залучення ресурсів в банківській системі України до зниження темпів зростання депозитної бази залучених коштів у 2007 році та до різкого зростання недепозитної бази запозичених коштів з міжбанківського ринку.

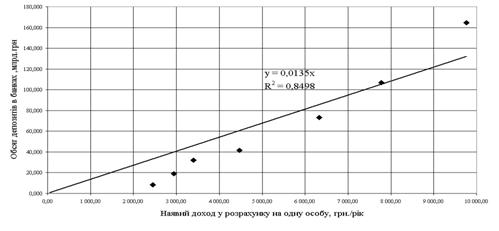

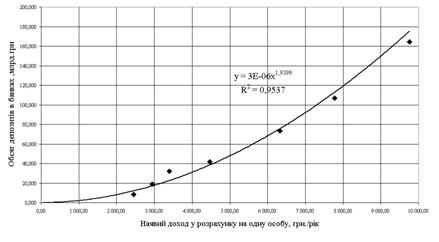

В проектній частині дипломної роботи на основі кореляційно-регресійного аналізу побудовані:

- регресійна лінійна та нелінійна моделі залежності сумарних обсягів депозитів фізичних осіб в банківській системі України від рівня середнього наявного доходу на 1 жителя України на рік;

- регресійні моделі залежності обсягів щорічних приростів депозитів фізичних осіб в банківській системі України та кредитів, виданих фізичним особам, від рівня середнього наявного доходу на 1 жителя України на рік.

Як показали результати, найвищий рівень щільності (найкращий кореляційний зв’язок) між рівнем річного доходу на 1 жителя України та обсягом депозитів в БС України є досягається при нелінійно-зростаючій формі рівняння регресії, що може бути використане для прогнозування майбутнього потоку депозитів населення в банківську систему.

Отримані регресійні рівняння дозволили розрахувати коефіцієнт чутливості, який дорівнює приросту в банківській системі 13,5 млн. грн. при рості середнього річного доходу 1 українця в 1грн./рік.

Враховуючи рівень населення України в 46 млн. чоловік, можна констатувати, що кожні 30 -35 копійок з кожної додатково заробленої 1 грн. річного доходу українця вкладаються в комерційний банк у вигляді депозиту («відкладений попит»). Ризикованість такого заощадження коштів населенням повністю повинна бути гарантована оптимальною політикою активного вкладання отриманих коштів комерційними банками в прибуткові комерційні проекти.

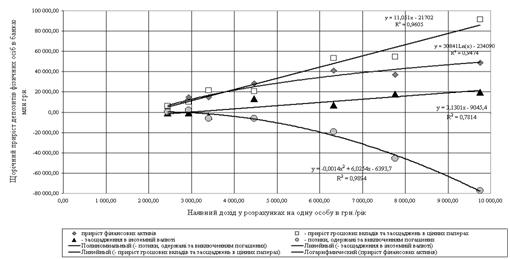

В той же час,звертає на себе увагу нелінійно зростаючий поток споживчих кредитів фізичним особам, приріст яких у 2007 році досяг 65% від приросту депозитів фізичних осіб в банківську систему, тобто банківська система змінює стратегію на використання «невідкладеного попиту» частини населення, яка має високі поточні доходи та може сплачувати відсотки:

- з традиційної стратегії залучення депозитів населення та кредитування за рахунок цих коштів комерційних проектів юридичних осіб;

- до “прибуткової” стратегії залучення “дорогих” депозитів населення та кредитування за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.).

В проектній частині дипломної роботи запропоновані перспективні інструменти управління залученими коштами, які застосовуються у банках розвинутих країн світу, тобто:

- комплексне управління залученими коштами (пасивами) та активами з точки зору процентної маржі та ризику процентної маржі, пов’язаного з динамікою ставок на пасиви (ресурси) та невідповідною динамікою ставок на кредити (активи), а також часових розривів (гепів) у строках залучення пасивів (ресурсів) та строках розміщення активів;

- інструментарій управління оптимальною структурою залучених коштів з точки зору максимізації рентабельності роботи банку у вигляді кореляційно-регресійної моделі.

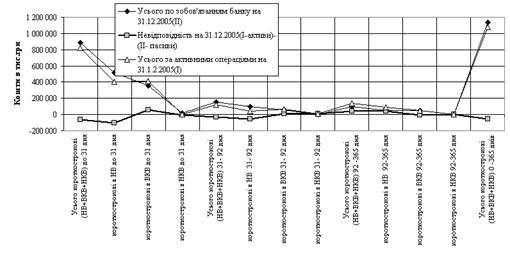

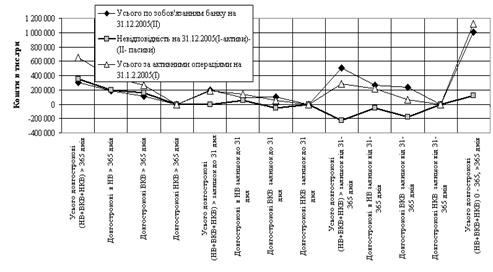

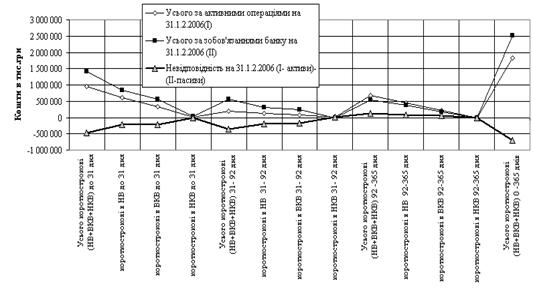

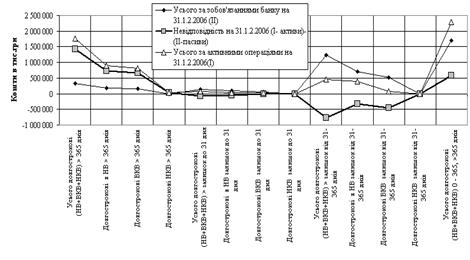

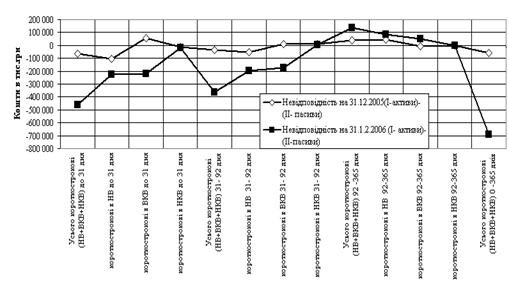

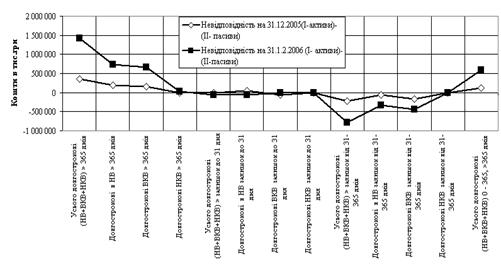

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах в АТЗТ “АК Промінвестбанк” станом на 01.01.2006 року та на 01.01.2007 року показав, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня (“короткі гроші”).Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах в АТЗТ “АК Промінвестбанк” станом на 01.01.2006 року та на 01.01.2007 року показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

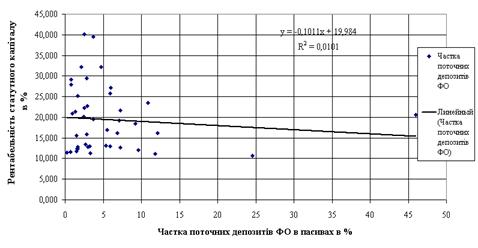

Аналіз структури активів та пасивів в АТЗТ “АК Промінвестбанк” , в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005 – 2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб, а пасивна база залучених ресурсів має, в основному, короткостроковий характер.Таким чином, проведений аналіз показав, що менеджменту управління активами та пасивами в АТЗТ “АК Промінвестбанк” необхідна більш досконала модель управління активами та пасивами для приведення структури залучених коштів в більш оптимальний діапазон з точки зори максимізації рентабельності статутного капіталу (дивідендна дохідність).

При розробці в дипломному проекті перспективної математичної моделі для апарату управління структурою залучених коштів в комерційному банку в якості вхідних параметрів регресійної багатовимірної моделі “Х1 – Х11” використані доступні для дослідження агломерати балансів банків, публіковані щомісячно на Інтернет-сайті Асоціації комерційних банків України.

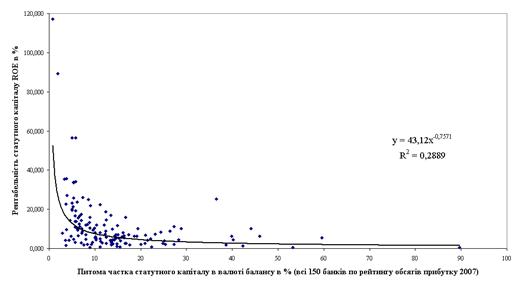

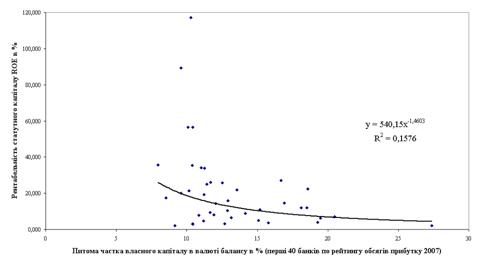

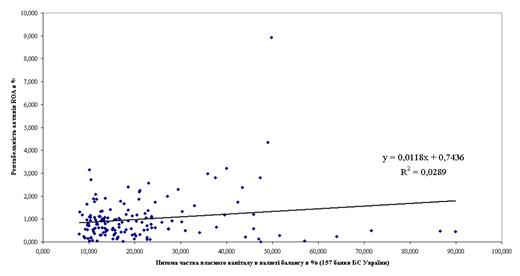

Отримані регресійні рівняння можуть бути використані для якісного аналізу депозитної політики банку, тобто оцінки впливу структури активів та пасивів на рентабельність статутного капіталу банку ROE. При цьому найбільш цінним методологічним підходом до описаного процесу моделювання для менеджменту банка є використання інформації не тільки по власному банку, а з допомогою нормованого приведення масштабів банків – також і інформації по іншим банкам банківської системи України.

Сутністний аналіз отриманих кореляційно-регресійних моделей по дослідженому АТЗТ “АК Промінвестбанк” показує:

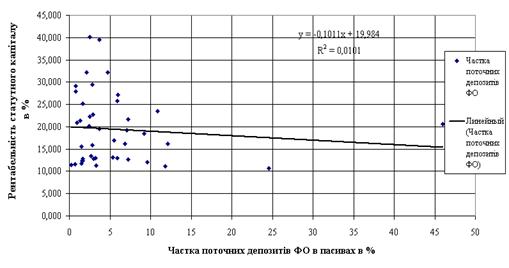

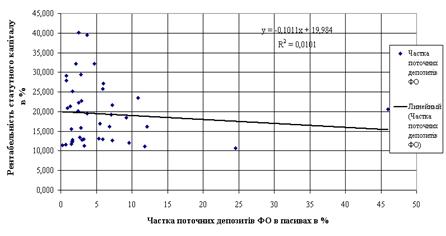

- найбільш ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки поточних депозитів юридичних осіб, що потребує мінімальних витрат на обслуговування операцій (особливо з використанням автоматизованих систем “Клієнт-банк”) та має найменшу ставку витрат (0,5% річних);

- в той же час підвищення структурної частки поточних депозитів фізичних осіб потребує значних витрат на обслуговування операцій з незначними сумами, що потребує значних вкладень на їх автоматизацію (банкомати, POS – термінали), хоч також має найменшу ставку витрат (0,5% річних);

- ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки строкових депозитів юридичних осіб, які мають значні одиничні суми, потребують мінімальних витрат на обслуговування операцій та має ставку депозитних витрат на 1,0 –1,5 % річних нижче у порівнянні з строковими депозитами фізичних осіб;

- в той же час підвищення структурної частки строкових депозитів фізичних осіб є нагально необхідним з точки зору переміщення значних джерел вільних коштів в Україні 2004 –2008 років до населення, що потребує значних витрат на обслуговування численних операцій з незначними сумами та потребує значних вкладень на їх автоматизацію (банкомати, POS – термінали), при цьому вартість строкових депозитів фізичних осіб є найвищою серед джерел депозитів.

Таким чином, політика екстенсивного зростання валюти балансу банку АТЗТ “АК Промінвестбанк” у 2004 – 2007 роках та розширення його інфраструктури з точки зору акціонерів, для яких єдиним значимим показником ефективності депозитної політику залучення банком коштів юридичних та фізичних осіб є рентабельність статутного капіталу ROE, тобто доходність капіталу, вкладеного в акції банку, - не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 рази нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ “АК Промінвестбанк” нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від від 16 листопада 2006 року N 358-V)

2. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

3. Закон України “Про господарські товариства”//від 19 вересня 1991 року N 1576-XII ( від 17 травня 2001 року N 2409-III)

4. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок” // від 23 лю-того 2006 року N 3480-IV

5. ЗАКОН УКРАЇНИ “Про Фонд гарантування вкладів фізичних осіб” від 20 вересня 2001 року 2740-III 6. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 4357. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104.

8. Методичні рекомендації щодо організації та функціонування систем ризик- менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 № 361

9. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA , квітень 2006 року

10. Положення про регулювання Національним банком України ліквідності банків України // Постанова Правління Національного банку України від 26 вересня 2006 року N 378

11. Положення про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами // Постанова Правління Національного банку України від 3 грудня 2003 року N 516 ( Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 15 вересня 2004 року N 437)12. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій //Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

13. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

14. Положення про порядок формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 16 березня 2006 року N 91

15. Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правлін-ня Національного банку України від 12 листопада 2003 року N 492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року N 485) 16. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України //Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року N 484)17. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125(Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493)

18. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року N 52) 19. Про розподіл банків на групи // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ КОМІСІЯ З ПИТАНЬ НАГЛЯДУ ТА РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ, РІШЕННЯ від 25 грудня 2006 року N 364 20. Про встановлення мінімального розміру регулятивного капіталу банків у гривнях // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТА-НОВА від 15 лютого 2006 року N 50 21. Про затвердження Правил організації статистичної звітності, що подається до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року N 124 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 червня 2005 року N 223)22. Аналіз банківської діяльності: Підручник / А. М. Герасимович, М. Д. Алексеєнко,І. М. Парасій-Вергуненко та ін.; За ред. А. М. Герасимовича. — К.: КНЕУ, 2004. — 599 с.

23. Азаренкова Г.М., Дікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. – Харків: ВД “ІНЖЕК”, 2003 – 131 с.

24. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій – К: КНТЕУ, 2007.- 123 с.

25. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

26. Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

27. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М.Мороза. – К.: КНЕУ, 2002. – 476 с.

28. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

29. Банківські операції:Підручник/За ред.Міщенка В.І., Слав"янської Н.Г.- Київ:Знання-Прес,2006 .-727 с.

30. Банківський нагляд:Навчальний посібник / Міщенко В.І.;Яценюк А.П.; Коваленко В.В.;Коренєва О.Г.- К.: Знання, 2004.- 406 с.-(Вища освіта ХХI століття)

31. Банківський нагляд:Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок";Грушко В.І.;Лаптєв С.М.; Любунь О.С.; Раєвський К.Є.- К.: ЦНЛ, 2004.- 264 с.

32. Бланк И. А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

33. Бланк И. А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

34. Васюренко О.В. Банківські операції : Навчальний посібник . – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с. – (Вища освіта ХХІ століття)

35. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

36. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник.– К.: Знання, 2003. – 524 с.

37. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретич-ний та прикладний аналіз: Монографія. – Харків: ПП Яковлєва, 2003. – 88 с.

38. Васюренко О.В., Азаренкова Г. Управління ліквідністю банку з погляду зміни швидкості його фінансових потоків // Банківська справа (укр.).- 2003.- № 1.- C.60-64

39. Васюренко О. В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с. - (Вища освіта XXI століття)

40. Волошина О. Факторные модели анализа ликвидности коммерческого банка // Банковские технологии (рус.).- 2002.- № 12.- C.27-30

41. Голубев И.А. Гэп-анализ структурной ликвидности: теория и практика // Финансы и кредит (рус.).- 2002.- № 18.- C.2-7

42. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

43. Деньги, кредиты, банки : Учебник/ Под ред. О.И. Лаврушина. -2-е изд. Перераб. и доп. -М.: Финансы и статистика, 2000

44. Деньги. Кредит. Банки: Учебник для вузов/ под ред. профессора Е. Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

45. Доугерти, Кристофер. Введение в эконометрику: Учебник/ К. Доугерти. - 2-е изд.. - М.: ИНФРА-М, 2007. - 419 с. - (Университетский учебник)

46. Збірник задач з аналізу банківської діяльності: Навчальний посібник/ І.М. Парасій-Вергуненко, Л.О. Примостка; Ред. А.М. Герасимович. - К.: КНЕУ, 2006. - 504 с. - (До 100-річчя Київського національного економічного університету)

47. Коцовська Р., Ричаківська В та інш. Операції комерційних банків – Львів : ЛБІ НБУ, 2001 – 276 с.

48. Кулинич О. І. Теорія статистики: Підручник/ О.І. Кулинич, Р.О. Кулинич. - 3-тє вид., переробл. і допов.. - К.: Знання, 2006. - 294 с. - (Вища освіта XXI століття)

49. Лютий І.О. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с. - (Вища освіта XXI століття)

50. Лугінін О. Є. Статистика національної економіки та світового господарства: Навчальний посібник для студ. вищих навчальних закладів/ О.Є. Лугінін, С.В. Фомішин. - К.: Центр навчальної літератури, 2006. - 503 с.

51. Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело / Пер.с англ. – М.: ИНФРА - М, 2000. – 856 с.

52. Міжнародні стандарти бухгалтерського обліку/ пер.с.англ. за ред. С.Ф.Голова - К.: Федерація професійних бухгалтерів та аудиторів України, 1998. – 736 с.

53. Молчанов О.В. Теоретичні підходи до управління ліквідністю сучасних банків // Формування ринкових відносин в Україні (укр.).- 2006.- № 10.- C.48-51

54. Надійна практика управління ліквідністю в банківських організаціях // Нормативно-рекомендаційний документ Базельського комітету з банківсь-кого нагляду (№ 69 лютий 2000 року).

55. Нікітін А. В. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с. - (До 100-річчя Київського національного економічного університету)

56. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. – М.: Альпина Бизнес Букс, 2004. – 304 с.

57. Облік та аудит у комерційних банках / А.М. Герасимович, Т.В. Кривов'яз, О.А. Мазур та ін.; За ред. проф. А.М. Герасимовича. – Львів: Видавництво "Фенікс", 1999. – 512 с.

58. Облік і аудит у банках: Навчальний посібник/ Л.В. Сердюк, О.М. Сидоренко; Ред. О.В. Васюренко. - К.: Знання, 2006. - 596 с. - (Вища освіта XXI століття)

59. Полфреман Д. Основы банковского дела /Пер. с англ. – М.:ИНФРА-М, 1996. – 624 с.

60. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

61. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

62. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

63. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд.— М.: «Дело ЛТД»,1995.— 768 с.

64. Семко Т.В. Гроші та кредит у схемах і таблицях: Навчальний посібник/ Т.В. Семко, М.В. Руденко. - К.: Центр навчальної літератури, 2006. - 158 с

65. Симановский А. Ю. Базельские принципы эффективного банковского надзора и их реализация в России // Деньги и кредит. - 2001. - N 3, с. 19-24

66. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

67. Ситник Л.С. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с

68. Статистичне забезпечення управління економікою: прикладна статистика з використанням аналітичних можливостей програмного середовища Microsoft EXCEL: Навчальний посібник/ А.В. Головач, В.Б. Захожай, І.Г. Манцуров, Н.А. Головач. - К.: КНЕУ, 2006. - 322 с. - (До 100-річчя Київського національного економічного університету)

69. Суржинський М. Поняття і сутність банківського регулювання та банківського нагляду в Україні // Юридичний журнал.- 2004.- № 8.- С.83-93.

70. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: “Синтез-Поліграф”, 2006.- 225 с.

71. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

72. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

73. Шелудько В. М. Фінансовий менеджмент: Підручник/ В.М. Шелудько. - К.: Знання, 2006. - 439 с. - (Вища освіта XXI століття)

74. Шевченко Р. І. Банківські операції : Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К. : КНЕУ, 2003. – 276с.

75. Шиян Д.В. Фінансовий аналіз: Навчальний посібник/ Д.В. Шиян, Н.І. Строченко. - К.: А.С.К., 2005. - 240 с. - (Університетська б-ка)

76. Щетинін А.І. Гроші та кредит: Підручник для студ. вищих навчальних закладів/ А.І. Щетинін. - К.: Центр навчальної літератури, 2005. - 432 с

77. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

78. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2004. – 208 с.

79. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник .- Товариство “Знання”, КОО, 1998. – 444 с.

80. Яценюк А.П. Обгрунтування принципів і стандартів банківського регулювання та нагляду // Вісник Української академії банківської справи.- 2003.- № 1.- C. 3-8.

81. Офіційний Інтернет-сайт НБУ – HTTP://www.bank.gov.ua

82. Офіційний Інтернет-сайт Асоціації банків України – HTTP:// WWW.AUB.COM.UA

83. Офіційний Інтернет-сайт Державного комітета статистики України - http://www.ukrstat.gov.ua/, 2007

84. Законодавчо-довідкова система законодавства України – HTTP:// WWW.LIGA-ZAKON.COM.UA

83. Офіційний Інтернет-сайт АТЗТ АК “Промінвестбанк” – http:// www. prominvestbank.com.ua

ДОДАТОК А

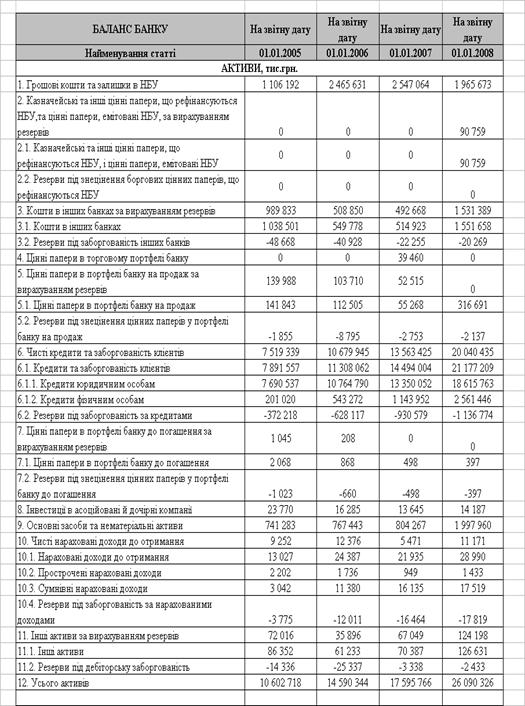

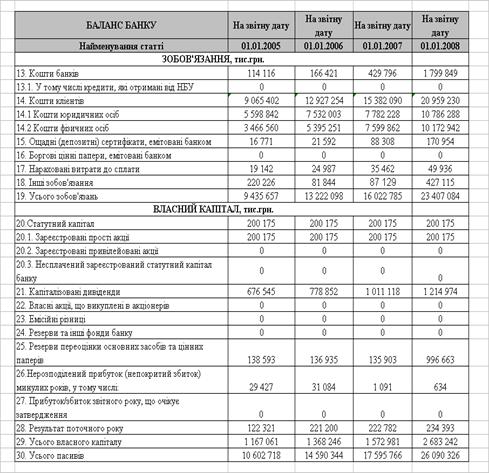

Балансові звіти Промінвестбанку за 2004 -2007 роки

ДОДАТОК Б

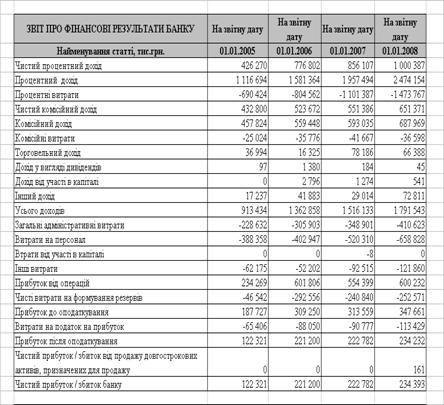

Звіт про фінансові результати Промінвестбанку за 2004 -2007 роки

Додаток В

Динаміка темпів росту та приросту основних показників балансу Промінвестбанку за 2004 -2007 роки

ДОДАТОК Г

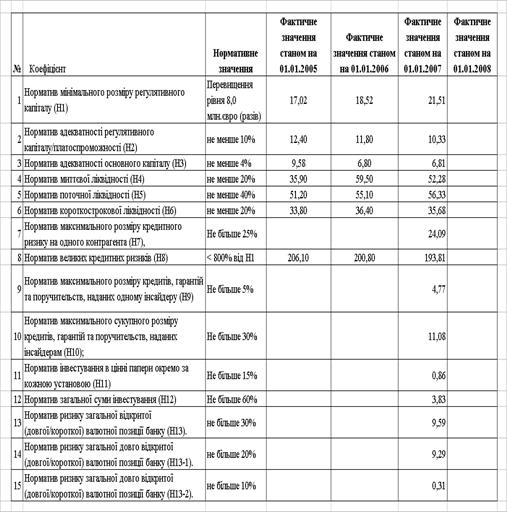

Динаміка виконання основних нормативів діяльності Н1 –Н13

Промінвестбанком за 2004 -2007 роки

ДОДАТОК Е

Таблиця Е.1

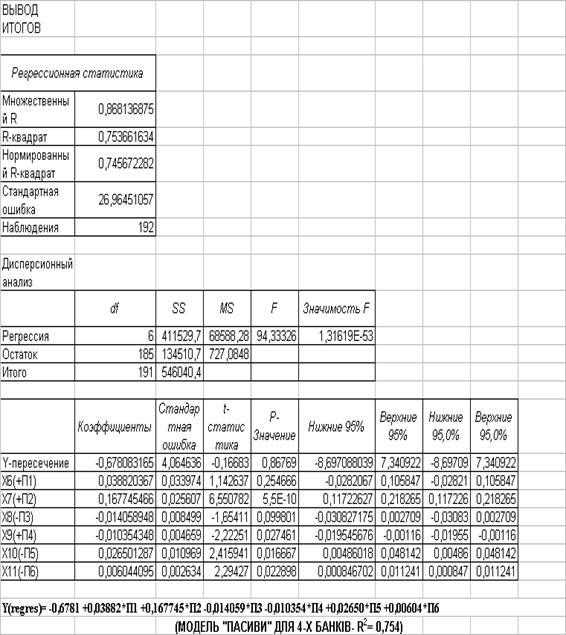

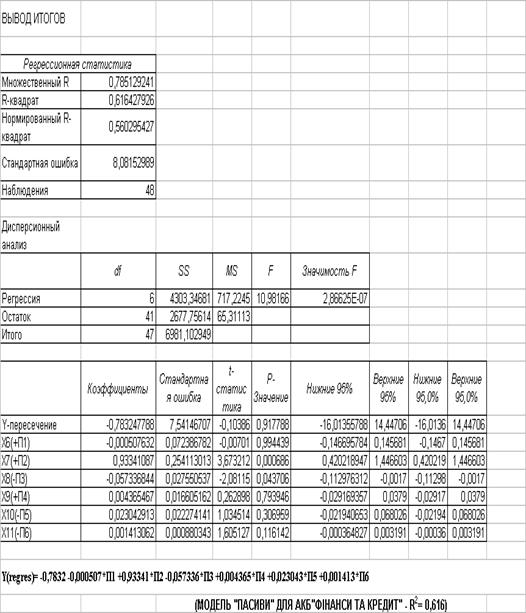

Багатовимірний регресійний аналіз рентабельності (11 параметрів)

|

(модель “Активи + пасиви” для помісячної зведеної вибірки по 4-х банках за 2004 – 2007 роки (192 результати) – БАНК “Промінвестбанк”, БАНК “Приватбанк”, БАНК “Укрсоцбанк”, БАНК “Державний Укрексімбанк”)

Таблиця Е.2

Багатовимірний регресійний аналіз рентабельності (6 параметрів)

(модель “Пасиви” для помісячної зведеної вибірки по 4-х банках за 2004 – 2007 роки (192 результати) – БАНК “Промінвестбанк”, БАНК “Приватбанк”, БАНК “Укрсоцбанк”, БАНК “Державний Укрексімбанк”)

Таблиця Е.3

Багатовимірний регресійний аналіз рентабельності (11 параметрів)

(модель “Активи + пасиви” для помісячної зведеної вибірки за 2004 – 2007 роки (48 результатів по БАНК “Промінвестбанк”)

Таблиця Е.4

Багатовимірний регресійний аналіз рентабельності (6 параметрів)

(модель “Пасиви” для помісячної зведеної вибірки за 2003 – 2006 роки

(48 результатів по БАНК “Промінвестбанк”)

ДОДАТОК Ж

Таблиця Ж.1

Таблиця Ж.2

Таблиця Ж.3

Таблиця Ж.4

Таблиця Ж.5

|

Таблиця Ж.6

ДОДАТОК К

Таблиця К.1

Процентні ставки за активними і пасивними операціями Національного банку України за лютий 2008 року

| Дата | Облікова ставка | Процентні ставки за активними і пасивними операціями НБУ | ||||||

| За кредитами овернайт | За тендером з розміщення депозитних сертифікатів НБУ |

| ||||||

| під забезпечення державними цінними паперами | без забезпечення (бланковий) | на строк, днів | процентна ставка (максимальна) | оголошений обсяг, млн. грн. | мінімальний обсяг заявки, млн. грн. |

| ||

| 03 | 10.0 | 14.5 | 15.0 | 2 8 | 0.5 1.5 |

| ||

| 04 | 10.0 | 14.5 | 15.0 | 2 7 | 0.5 1.5 |

| ||

| 05 | 10.0 | 14.5 | 15.0 | 2 7 61 90 | 0.5 1.5 4.0 5.0 |

| ||

| 06 | 10.0 | 14.5 | 15.0 | 5 7 14 29 90 120 | 0.7 1.0 2.0 3.0 5.0 6.0 |

| ||

| 07 | 10.0 | 14.5 | 15.0 | 4 7 60 90 | 0.7 1.0 4.0 5.0 |

| ||

ДОДАТОК Л

Структурний аналіз залучених коштів в АТЗТ «АК Промінвестбанк»

Рис.Л.1. - Повалютна структура залучених коштів юридичних та фізичних осіб в АТЗТ «АК Промінвестбанк» у 2006 -2007 роках

Рис.Л.2. - Структура строковості залучених коштів юридичних та фізичних осіб в АТЗТ «АК «Промінвестбанк» у 2007 році

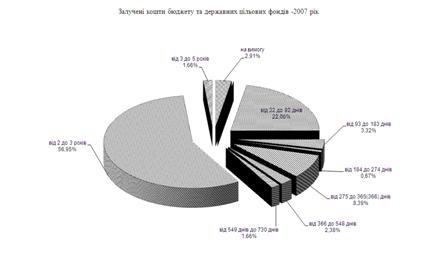

Рис.Л.3. - Структура строковості залучених коштів бюджетних та небанківських юридичних осіб в АТЗТ «АК «Промінвестбанк» у 2007 році

ДОДАТОК М

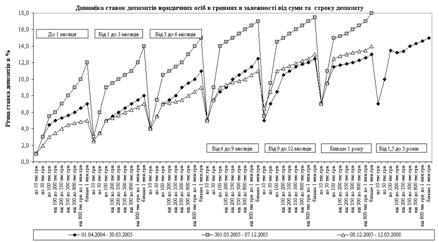

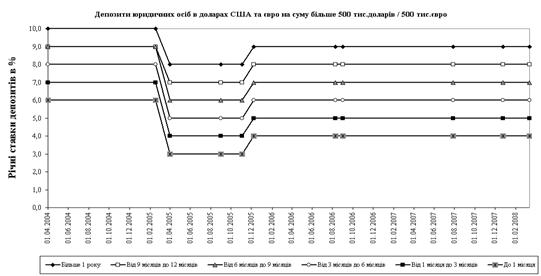

Рис. М.1. - Динаміка річних ставок валютних депозитів юридичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку депозиту для сум більше 500 тис. доларів США / 500 тис. євро

|

Рис. М.2. - Динаміка річних ставок валютних депозитів юридичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку депозиту для сум до 10 тис. доларів США / до 10 тис. євро

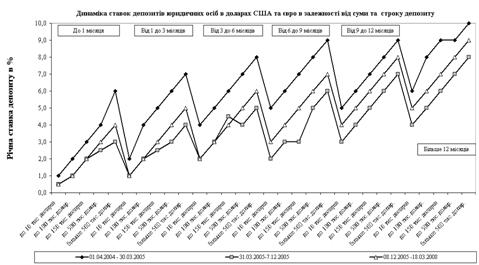

Рис. М.3. - Динаміка річних ставок валютних депозитів юридичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку та суми депозиту

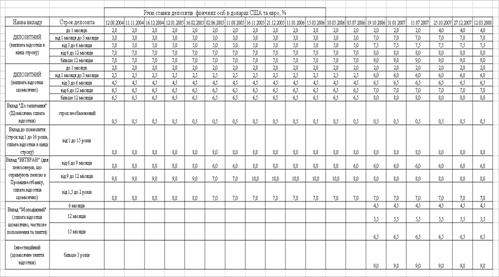

Таблиця М.1

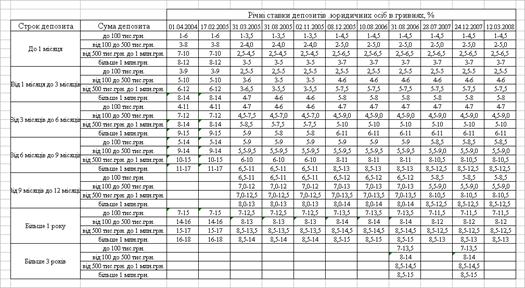

Динаміка ставок гривневих депозитів в АТЗТ «АК Промінвестбанк» для юридичних осіб у 2004-2008 роках

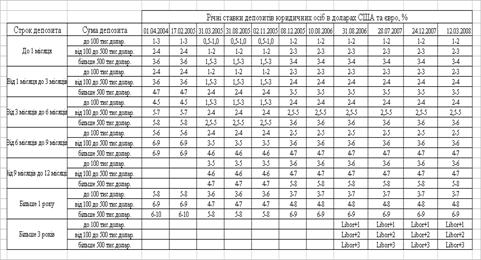

Таблиця М.2

Динаміка ставок валютних депозитів в АТЗТ «АК Промінвестбанк» для юридичних осіб у 2004-2008 роках

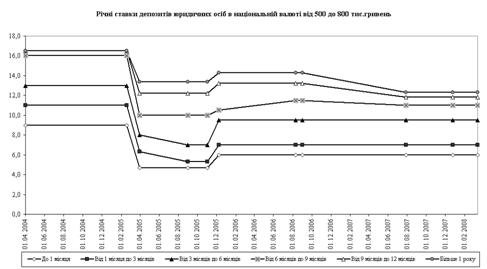

Рис. М.4. - Динаміка річних ставок гривневих депозитів юридичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку депозиту для сум від 500 тис. грн. до 800 тис. грн.

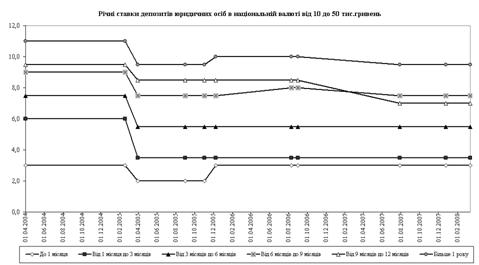

Рис. М.5. - Динаміка річних ставок гривневих депозитів юридичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку депозиту для сум від 10 тис. грн. до 50 тис. грн.

Таблиця М.3

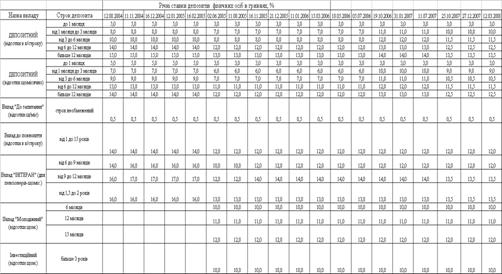

Динаміка ставок гривневих депозитів в АТЗТ «АК Промінвестбанк» для фізичних осіб у 2004-2008 роках

Таблиця М.4

Динаміка ставок валютних депозитів в АТЗТ «АК Промінвестбанк» для фізичних осіб у 2004-2008 роках

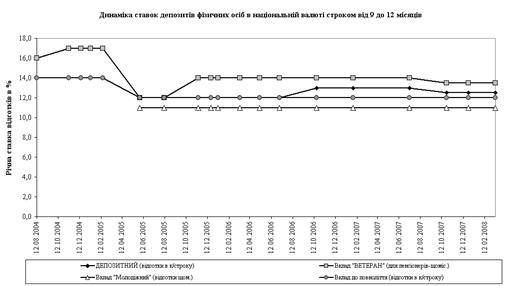

Рис. М.7. - Динаміка річних ставок гривневих депозитів фізичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від виду депозиту для строку від 9 до 12 місяців

|

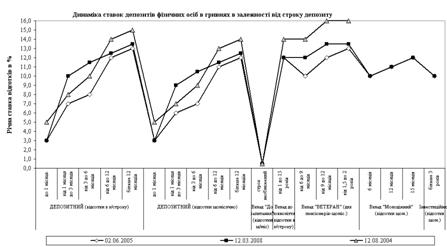

Рис. М.8. - Динаміка річних ставок гривневих депозитів фізичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку та

|

виду депозиту

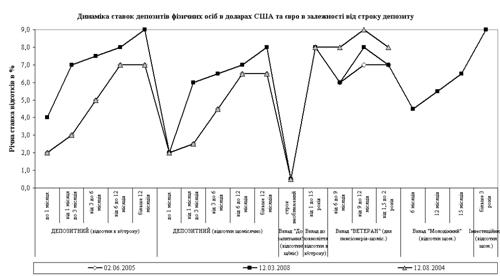

Рис. М.9. - Динаміка річних ставок валютних депозитів фізичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від виду депозиту для строку від 9 до 12 місяців

Рис. М.10. - Динаміка річних ставок валютних депозитів фізичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках в залежності від строку та виду депозиту

|

ДОДАТОК Н

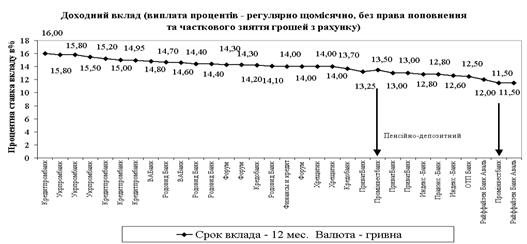

Рис.Н.1 – Конкурентне позиціонування пропозицій АТЗТ “АК Промінвестбанк”в сегменті доходних строкових депозитів фізичних осіб в гривнях (% ставка депозиту)

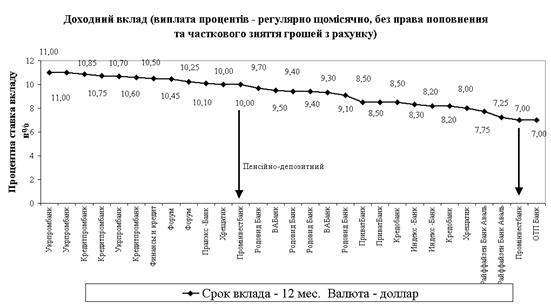

Рис.Н.2 – Конкурентне позиціонування пропозицій АТЗТ “АК Промінвестбанк”в сегменті доходних строкових депозитів фізичних осіб в доларах США (% ставка депозиту)

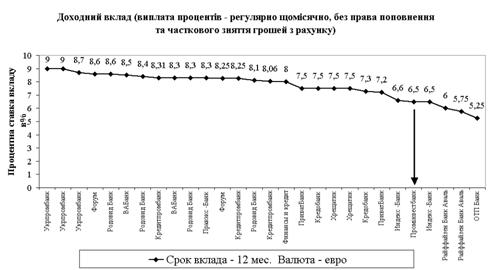

Рис.Н.3 – Конкурентне позиціонування пропозицій АТЗТ “АК Промінвестбанк”в сегменті доходних строкових депозитів фізичних осіб в євро (% ставка депозиту)

|

ДОДАТОК О

Рис.О.1. – Аналіз часових геп-розривів в обсягах короткострокових активів та пасивів в національній та ВКВ і НКВ валютах в в АТЗТ “АК Промінвестбанк” станом на 31.12.2005 року

Рис.О.2. – Аналіз часових геп-розривів в обсягах довгострокових активів та пасивів в національній та ВКВ і НКВ валютах в в АТЗТ “АК Промінвестбанк” станом на 31.12.2005 року

Рис.О.3. – Аналіз часових геп-розривів в обсягах короткострокових активів та пасивів в національній та ВКВ і НКВ валютах в в АТЗТ “АК Промінвестбанк” станом на 31.12.2006 року

Рис.О.4. – Аналіз часових геп-розривів в обсягах довгострокових активів та пасивів в національній та ВКВ і НКВ валютах в в АТЗТ “АК Промінвестбанк” станом на 31.12.2006 року

Рис.О.5. – Аналіз стратегії управління геп-розривами в короткострокових активах та пасивах в в АТЗТ “АК Промінвестбанк” у 2005 – 2006 роках

Рис.О.6. – Аналіз стратегії управління геп-розривами в довгострокових активах та пасивах в АТЗТ “АК Промінвестбанк” у 2005 – 2006 роках

ДОДАТОК П

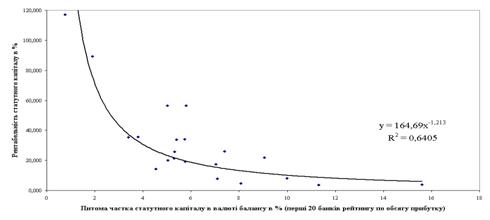

Рис.П.1. – Одномірна регресійна залежність рентабельності статутного капіталу ROE від структурної частки статутного капіталу в валюті пасивів банку для вибірки перших 20 банків України з рейтингу прибутку за 2008 рік

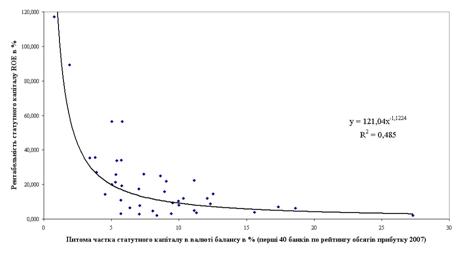

Рис.П.2. – Одномірна регресійна залежність рентабельності статутного капіталу ROE від структурної частки статутного капіталу в валюті пасивів банку для вибірки перших 40 банків України з рейтингу прибутку за 2008 рік

Рис.П.3. – Одномірна регресійна залежність рентабельності статутного капіталу ROE від структурної частки статутного капіталу в валюті пасивів банку для вибірки всіх 150 банків України з рейтингу прибутку за 2008 рік

Рис.П.4. – Одномірна регресійна залежність рентабельності статутного капіталу ROE від структурної частки власного капіталу (статутний + резерви +прибуток) в валюті пасивів банку для вибірки всіх 150 банків України з рейтингу прибутку за 2008 рік

Рис.П.5. – Одномірна регресійна залежність рентабельності активів ROА від структурної частки власного капіталу (статутний + резерви + прибуток) в валюті пасивів банку для вибірки всіх 150 банків України з рейтингу прибутку за 2008 рік

ДОДАТОК Р

Таблиця Р.1

Класифікація внутрішньої інформації з управління зобов'язаннями банку

| Періодичність | Джерело інформації |

| Статистична звітність | |

| Щоденна | Звіт про суми І процентні ставки за депозитами |

| Щодекадна | Звіт про структуру активів і пасивів за строками |

| Щомісячна | Звіт про дотримання економічних нормативів |

| Звіт про двадцять найбільших кредиторів банку | |

| Звіт про зобов'язання за залученими коштами (класріфікація за секторами економіки) | |

| Звіт про зобов'язання за залученими коштами (за класифікаціями контрагентів і рахунків) | |

| Довідка про залучені кошти та стан перерахування коштів обов'язко-вих резервів на окремий рахунок у Національному банку України | |

| Фінансова звітність | |

| Щоденна | Баланс банку |

| Оборотно-сальдова відомість | |

| Щомісячна | Баланс банку |

| Оборотно-сальдовий баланс банку | |

| Щоквартальна | Баланс у складі квартального фінансового звіту |

| Звіт про фінансові результати | |

| Щорічна | Баланс у складі річного фінансового звіту |

| Звіт про рух грошових коштів | |

| Звіт про фінансові результати | |

| Управлінська звітність | |

| Оперативні дані про дотримання нормативів з ліквідності і валютного ризику | |

| Щоденна. | Оперативні дані про формування обов'язкових резервів за залученими коштами |

| Договори із залучення/ розміщення коштів | |

| Щоденна | Інформація депозитних договорів з великими клієнтами щодо строків і сум повернення депозитів |

| Інформація кредитних договорів щодо строків і сум погашення великих кредитів | |

| Інформація договорів з банками щодо депозитних і кредитних операцій | |

| Інформація кредитних /депозитних договорів щодо розміщення /залучення коштів з НБУ | |

| Кредитні заявки і пропозиції клієнтів щодо розміщення в банку строкових депозитів | |

| Щоденна | Дані кредитних заявок великих клієнтів, що виносяться на розгляд кредитних комітетів |

| Прогнозні дані клієнтів щодо надходжень і списань коштів з поточних рахунків | |

| Щоденна | Інформація великих клієнтів щодо надходжень і списань коштів з поточних рахунків |

| Графік погашення кредитів | |

| Щоденна | Інформація щодо виконання графіків погашення кредитів |

| Інформація щодо виплати дивідендів акціонерам | |

| Один раз нарік | Інформація щодо строків і сум сплати дивідендів акціонерам |

| Планова | |

| Щомісячна | Плани процентних витрат за залученими коштами функціональних підрозділів із залучення / запозичення коштів |

| . Річна | Бізнес-план: • план щодо залучення коштів на поточний рік; • план запозичення коштів на міжбанківсь-кому ринку; • план процентних витрат за платними пасивами банку |

| На декілька ооків | Стратегічний план (розділ за зобов'язаннями банку) |

| Рішення органів управління банку щодо змін статутного фонду і складу акціонерів | |

| За строками емісії | Інформація щодо строків і сум надходжень коштів акціонерів до банку |

| За строками рішень | Інформація щодо строків і сум повернення коштів акціонерам |

| Рішення органів управління з інвестицій в нерухоме майно | |

| За строками рішень | Інформація про строки і суми вкладень у рухоме майно банку |

| Рішення уповноважених органів із встановлення процентних ставок за депозитами | |

| За строками перегляду | Процентні ставки за депозитами |

ДОДАТОК С

ДОДАТОК Т

Рис.Т.1. Регресійна лінійна модель залежності сумарних обсягів депозитів фізичних осіб в банківській системі України від рівня середнього наявного доходу на 1 жителя України на рік

Рис.Т.2. - Регресійна нелінійна модель залежності сумарних обсягів депозитів фізичних осіб в банківській системі України від рівня середнього наявного доходу на 1 жителя України на рік

Рис.Т.3. - Регресійні моделі залежності обсягів щорічних приростів депозитів фізичних осіб в банківській системі України та кредитів, виданих фізичним особам, від рівня середнього наявного доходу на 1 жителя України на рік

АНОТАЦІЯ

Дипломна робота на тему “ Депозитні операції банків на фінансовому ринку України(за матеріалами АТЗТ „АК ПРОМІНВЕСТБАНК”)” - 115 стор., 15 табл., 30 рис., список джерел літератури з 85 найменувань, 12 додатків на 65 стор.

Об’єкт дипломного дослідження – діяльність комерційного банку по залученню депозитних коштів юридичних та фізичних осіб на прикладі діяльності АКБ «Промінвестбанк» та інших комерційних банків України першої групи рейтингу Національного банку України.

Предмет дипломного дослідження – комплекс системи управління вартістю та рентабельністю залучених депозитних коштів в АКБ «Промінвестбанк», а також в інших банківських установах банківської системи України.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості інтегрованого управління активами та пасивами комерційного банку для визначення алгоритму управління залученням депозитних ресурсів(пасивів) у юридичних та фізичних осіб, розкриттю діючої практики залучення депозитних коштів в АКБ «Промінвестбанк», а також пошуку напрямків удосконалення розвитку програмних моделей управління оптимальністю структури залучених депозитних коштів в комерційному банку.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено сутність та класифікацію ресурсної бази комерційного банку;

- досліджено структуру залучених депозитних коштів в АКБ «Промінвестбанк», її динаміку у 2004 – 2007 роках та порівняльні особливості структур залучених депозитних коштів в інших комерційних банках першої групи рейтингу НБУ;

- розглянуто процес функціонування та управління залученими депозитними коштами в АКБ «Промінвестбанк»;

- проведено аналіз діючої практики управління залученими депозитними коштами в комерційних банках розвинутих країн світу;

- проведена розробка регресійної багатовимірної математичної моделі розрахунку впливу структури депозитних коштів (пасивів) комерційного банку на рентабельність його роботи;

- на основі розрахунків побудованої моделі запропоновано шляхи удосконалення оптимальної структури залучених депозитних коштів в АКБ «Промінвестбанк» для підвищення рівня рентабельності роботи банку;

Інформаційна база дипломного дослідження – звітні документи АКБ «Промінвестбанк» за 2004 – 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Досліджена політика екстенсивного зростання валюти балансу банку АТЗТ “АК Промінвестбанк” у 2004 – 2007 роках та розширення його інфра-структури, з точки зору акціонерів, - не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 раза нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ “АК Промінвестбанк” нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування стратегічних напрямків в структурі депозитної політики банку.

ДЕПОЗИТ, ВІДСОТКОВА СТАВКА, ВІДСОТКОВА МАРЖА, ЗАЛУЧЕНІ КОШТИ, ЗАПОЗИЧЕНІ КОШТИ, ЗОБОВ’ЯЗАННЯ БАНКУ

Похожие работы

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

0 комментариев